要說在新加坡最怕的,那一定是怕生病,因為看病真的太貴了!為了面對日益增長的醫療費用,並確保新加坡人們能夠獲得更全面的醫療保障。最近新加坡衛生部宣布:從2025年4月起,終身健保計劃(Medishield Life)將進行一系列重大調整。

終身健保計劃其實就是新加坡政府為自己的公民及永久居民所提供的的其中一個社會保障,那麼對比中國人人都有的社保,新加坡政府還提供了那些社會保障呢?本期小編就來給大家詳細地盤點一下這些具體福利吧~

01 終身健保

終身健保(MediShield Life)是一份政府提供的強制醫療保險。此保險通過從個人的CPF Medisave Account每年扣取保費,目前以25歲為例,每年保費約為250新幣,隨著年齡越大,保費也會越貴。

但是在接下來的三年內,為緩解醫藥費的負擔,衛生部將保費上調幅度限制在35%,並計劃在2025年至2027年逐步實施,預計總保費將增加18億新元。2027年最後一輪保費上調後,各年齡層投保人的保費漲幅將介於9%至35%,平均增加22%。

同時政府將提供41億新元的額外援助,包括34億新元的保健儲蓄填補(Medisave Top-up)和7億新元的保費津貼,確保超過九成的新加坡人所獲得的政府援助超過保費上漲的負擔。

保障對象

面向所有新加坡公民及永久居民(PR),且強制要求居民購買,長期簽證和短期簽證的外國人是無法享受的。

保障內容

同樣因為醫療費用的增長,此次調整旨在讓終身健保計劃能夠覆蓋公共醫療機構津貼醫藥費的九成!目前,這一比例約為八成。

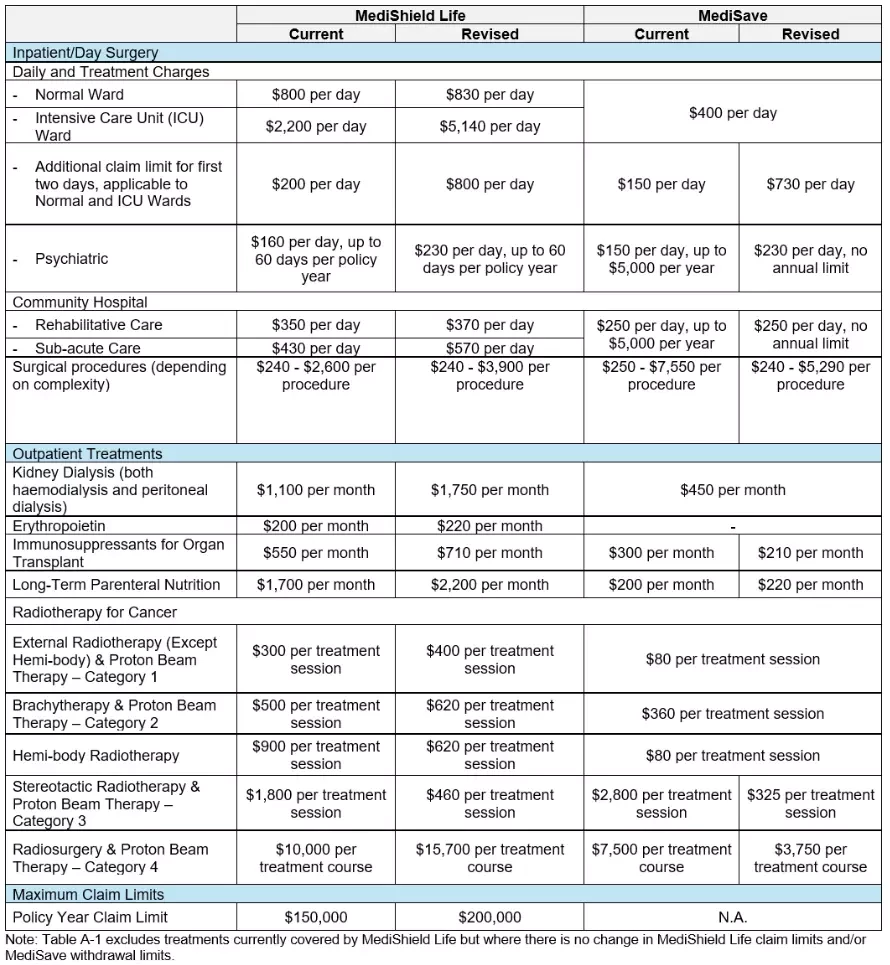

更新後的保障細節如下,入住普通病房首兩天的每日索賠限額將從1000新元增至1630新元,年度索賠限額也從15萬新元增至20萬新元,門診服務的索賠限額也將提高。

而每個病房和手術種類也都有對應的報銷上限:

圖片來源於MOH官網

MediShield Life對於住院的報銷額度是由所住病房的類型來決定的。需要注意的是,醫療餐費、處方費、化驗費及其他專項收費和雜費也從該項報銷,共享該項的報銷額度。

MediShield Life對於手術的報銷,雖然cover全部醫院,但其報銷上限也是由手術等級和所住病房的類型來決定,且是根據公立醫院B2病房設定的,去私立醫院看病則會由於上限問題,最後只能報銷極低的比例。

新加坡根據複雜程度將手術分成了7個等級,從Table 1(最簡單)到Table 7(最複雜)。同時,新加坡病房的類型分為A/B/C三類,其中A類病房為單人病房,B類為2~6人間,C類為6~8人間。病人住的病房類型越好,報銷上限越低。

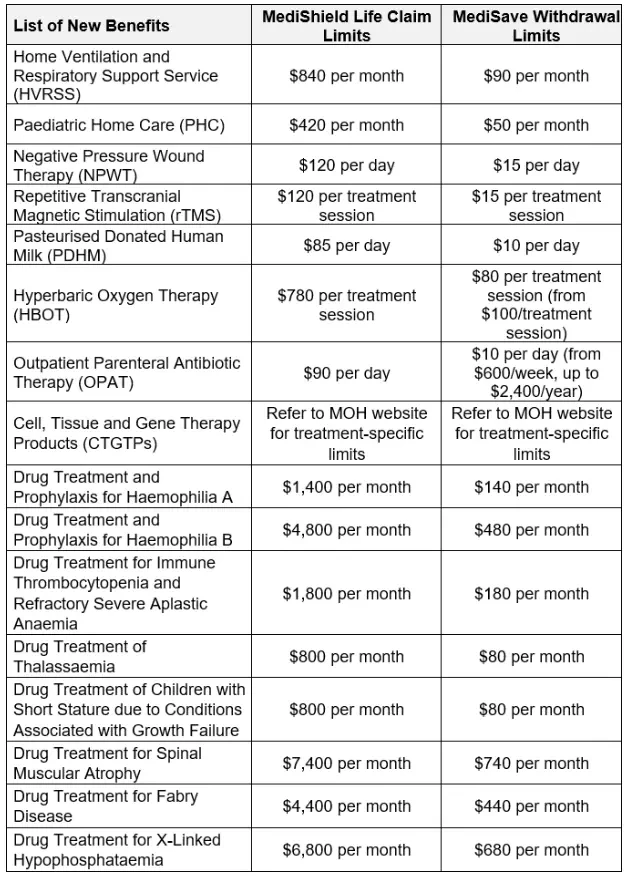

隨著醫療保健服務逐漸從醫院轉向社區和居家環境,終身健保的保障範圍也將擴大,涵蓋新的門診和居家醫療服務,如傷口護理、抑鬱症治療等。

此外,承保範圍還將擴展至涵蓋先進的治療,如細胞、組織和基因治療類產品,使所有人都能負擔得起昂貴的突破性療法。

圖片來源於MOH官網

為確保終身健保主要集中於應對大筆的醫藥費,並減緩保費的漲幅,終身健保自付額(deductible)將首次調整。住院各級病房的自付額將最多上調1500新元。衛生部也將首次對門診自付額設限,每年最多500新元。

新加坡衛生部長王乙康表示:「提高自付額自然是比較不受歡迎的措施,但我認為這是有必要的。調高的自付額可以動用保健儲蓄來支付,調高自付額後,我們可以把資源集中在較昂貴的治療開銷上。」

升級保障

儘管MediShield Life可以終身續保,在這方面給民眾算是提供了一個比較安心的長期保障。但有條件的小夥伴還可以選擇升級至私立醫院單人間的商業保險,這樣就能夠報銷至總醫療費用的95%,且每年報銷上限高達200萬新幣。同時新加坡政府為了鼓勵大家升級,允許從CPF Medisave Account支付一部分保費,最後個人實際支付的費用僅為每年幾百新幣,就能升級成可在私立醫院報銷的住院保險。想進一步了解詳情可以在文末添加財富通小助手諮詢~

02 終身護保

終身護保(CareShield Life)是政府在2020年推出的強制性殘疾保險計劃,為嚴重殘疾的民眾提供基本的財務保障。保費每年直接從CPF Medisave Account中扣取。

保障對象

1980年及之後出生的新加坡公民及PR,滿30周歲後將自動受保。1979年及之前出生的民眾不會強制入保,但政府也有計劃逐漸讓這部分人受保起來。

保障內容

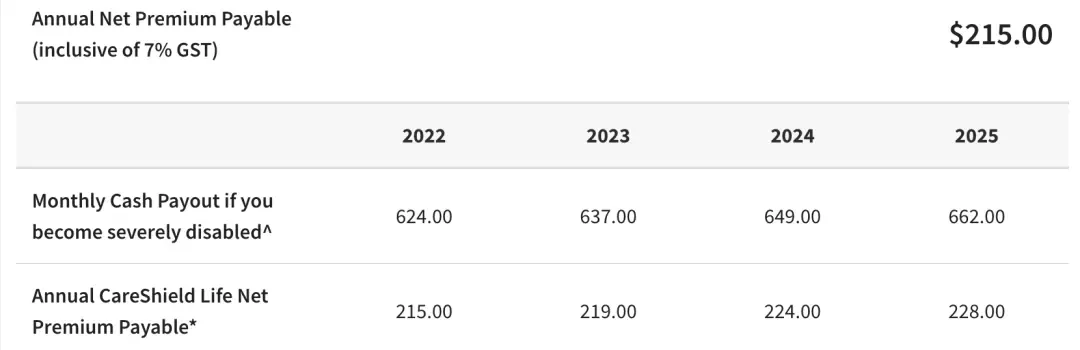

CareShield Life相當於長期護理保險,一旦確診為「嚴重殘疾」,即無法自行完成至少三種日常生活活動(ADL),將得到每月649新幣起的賠付,直到被保人身故或者恢復正常。

Prudential 官網公開信息

每年支付的保費會以2%左右的比例增長。萬一發生賠付後,每月賠付的600新幣也會以一定的比例每年進行遞增,以抵抗通貨膨脹的風險。

升級保障

為了幫助民眾增加保障的範圍和賠付的額度,在政府這個終身護保的基礎上,保險公司推出了升級版產品。升級版產品有以下好處:

1. 提高了每月賠付的額度,最高每月5000新幣

2. 降低了賠付的標準,即使確診為「中度殘疾」也可賠付(無法自行完成至少兩種日常生活活動)

3. 同樣可以用CPF帳戶中的Medisave帳戶支付保費(每年上限600新幣)

由於保費可以從Medisave帳戶扣除,所以如果大家Medisave餘額充足的話,升級此保障還是十分划算的。進一步了解詳情,也歡迎諮詢財富通小助手~

03 家屬保障

家屬保障計劃(Dependents Protection Scheme)是一份定期人壽保險,保費會直接從個人CPF Ordinary Account帳戶中扣取。

保障對象

面向所有新加坡公民及永久居民(PR),但不同於強制購買的MediShield Life,你可以拒絕購買這份保險,取消購買該保險產品的表格也會附在CPFB寄給你的信里。長期簽證和短期簽證的外國人同樣是無法享受的。

保障內容

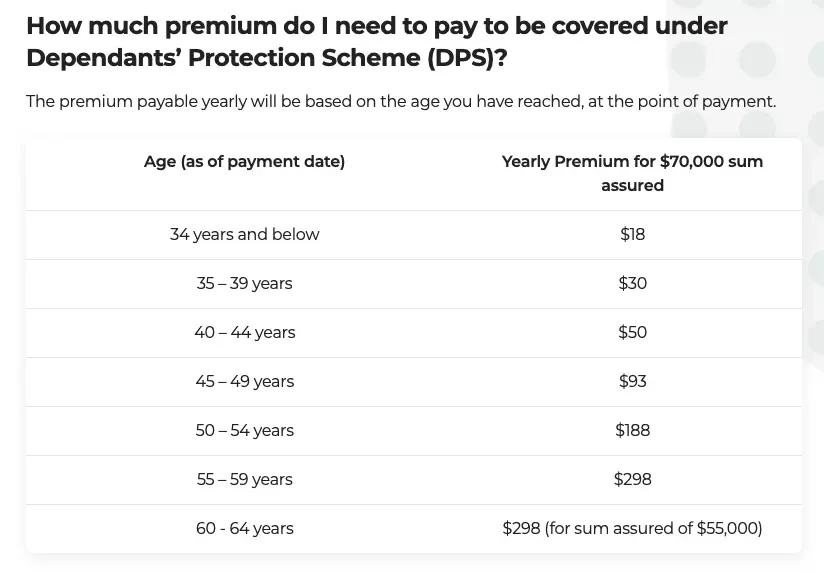

該定期人壽會為你提供70000新幣的保障至60歲,60至64歲提供55000新幣,保障內容為身故、重殘和終結性疾病,具體年保費分布如下圖所示。

DPS價目表

DPS的保額較低,70000新幣對於很多家庭來說只相當於1年左右的收入。實際上一個家庭所需要的保障額度應該在年收入的5~10倍會比較合理,否則一旦遇到重大意外,70000新幣對於一個家庭來說也只是杯水車薪。

此外,DPS的保障內容里沒有重大疾病如癌症、中風、阿茲海默症等。相對於身故和重度殘疾,重大疾病的發生機率高出許多,它能對一個家庭造成十分嚴重的打擊。

升級保障

可以發現,政府強制讓大家購買的保障額度其實是比較低的,有條件的小夥伴可以考慮升級為一份重疾險。理想狀態下,一份有穩定收入的工作人士,至少需要相當於年收入5-10倍的重疾險保額。萬一自己發生不測或者不幸確診癌症等重大疾病,保險公司會賠償一筆款項(5-10倍年收入,由投保人購買時決定),用於照顧自己和家人接下來的生活。進一步了解詳情,也歡迎諮詢財富通小助手~

結 語

以上就是新加坡公民和PR享有關於醫療疾病方面的三項保障,為了讓大家有更直觀的理解,可以參考以下表格:

由於均屬於最基礎的保底保障,依然建議有條件的朋友升級自己的Medishield Life,並且購買相應的個人重疾險,了解詳細歡迎諮詢財富通小助手~