中美關稅問題,備受國內外的關注。值得拷問的是,隨著國家間頻繁的貿易化往來,經濟全球化日趨明顯,特朗普此次調整關稅,明面上雖然增加了政府的收入,但是從長遠來看對美國社會經濟的發展有著一定的消極影響,對其貿易合作夥伴也有著不小的傷害。

耶魯大學經濟系教授、世界銀行經濟學家撰寫的研究報告指出「由於美國向進口貨品加征關稅,導致該國的進口成本增加,這方面的年度損失預計達到688億美元,占其GDP的0.4%。關稅所造成的成本增加,也會轉嫁到美國消費者和美國企業身上」。

在「一帶一路」政策國際化趨勢日趨明顯的前提下,無論是投資還是移民,我們永遠逃不掉的就是一國的稅收政策。

今日,小Hi帶你一同解鎖「投資東協首選國」——新加坡的稅收政策。

新加坡現行稅種

財產稅;關稅;印花稅;個人所得稅;消費稅;公司所得稅等。

新加坡的納稅年度是以日曆年度為依據的,然而企業納稅人也可以選擇遵照其會計年度作為納稅年度。

一般來說,企業納稅人需要在會計年度結束後的3個月內提交預計的年度應稅收入,所得稅申報表則在每個納稅年度的11月30日前提交即可。

財產稅

徵稅條件:

財產稅對所有房產、土地、建築物或者租賃物業徵收,是按照財產的年度價值計征的。

房產稅是新加坡政府的一種傳統稅種,原則上是有房子就得交稅,這是對土地這種稀缺資源的一種認可。

具體執行中,新加坡堅持小戶型、低房價原則,對購買自用房者實行稅收優惠,對於富人住房,則收取高倍的土地出讓金及高倍的物業費,嚴格控制高價商品房的比例。

目前新加坡全國大約有84%的人安居在政府組屋中,而商品房的購買者主要是收入較高的二次置業者、投資者或者外國公民。

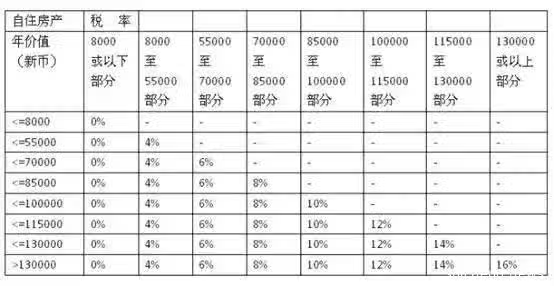

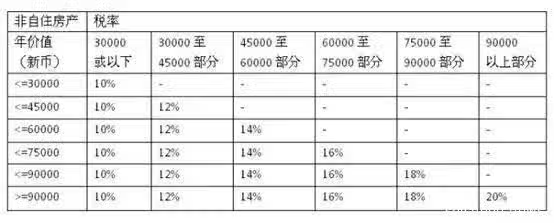

稅率:

所謂當年價值是該財產在一年內預期可收受的租金而言,計算方法是年租金減去物業管理、家具以及維修的費用。商業地產和土地房產稅10%。個人自住房產稅通常4%,出租房屋從10%起,最高稅率到20%。

舉個例子,

1. 年價值為30000的房產,用於房主自住:

房產稅=8000*0%+(30000-8000)*4%=880

2. 年價值為40000的房產,房主將其出租:

房產稅=30000*10%+(40000-30000)*12%=4200

3. 年價值為50000的商業地產

房產稅=50000*10%=5000

關稅

新加坡是自由港,很少貨品需要加征關稅,主要對機動車、菸草、酒類和石油類徵收關稅。

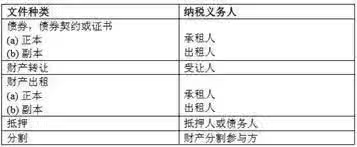

印花稅

徵稅條件:

商業法律文件的簽訂需繳納印花稅,如與股份和不動產業有關的文件。不動產有關的文件包括不動產的買賣、交換、抵押、信託、出租等;與股份有關的文件包括股份的派發、轉讓、贈予、信託、抵押等。

徵稅時間:

在新加坡境內簽署的文件,應在文件簽署之日起 14日內繳納印花稅;在新加坡境外簽署的文件,應在新加坡收到文件的 30日內繳納印花稅。

不同類型的文件適用的稅率不同。

印花稅支付方根據文件中的條款確定,如果文件中對此未加以明確,則根據以下原則確定納稅人:

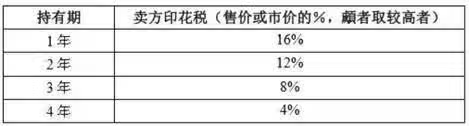

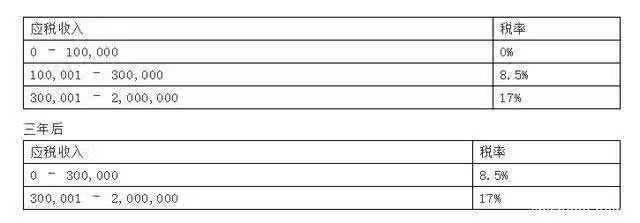

為了擠壓樓市,新加坡政府於 2010年 2月推出賣方印花稅(SSD)。從2010年 8月 30日,2010年 8月 30日或之後收購,並在 3年內出售的住宅產業將得支付賣方印花稅。

從 2011年 1月 13日,在 2011年 1月 14日或之後購買的住宅產業的持有期將增加到 4年,以新的賣方印花稅如下:

個人所得稅

徵稅對象:

一般來說,新加坡的稅收居民包括:

(1)常住於新加坡的公民和永久居民;

(2)上一公曆年度內在新加坡居留或工作183天或以上的個人(公司董事除外)在當年被認定為新加坡的稅收居民;

(3)連續3個公曆年度(不一定是3個完整的年度)受僱於新加坡的外國人被認定為新加坡的稅收居民;

(4)從2007年1月1日起,在2個公曆年以內,於新加坡連續工作至少183天的個人會被認定為這兩個公曆年度的稅收居民(無論該個人在新加坡居留、工作的時間在任一年度內是否少於183天)。

新加坡對來源於新加坡的所得徵稅,而不論個人是否在新加坡居住或款項在哪裡取得,來源於新加坡以外的所得通常情況下不徵稅。

以僱傭所得為例,對來源地的判斷取決於僱傭勞務在哪裡發生,而非哪裡支付或僱主是否為新加坡居民,這與我國個人所得稅相關規定類似。

新加坡無資本利得稅和遺產稅。資本利得指的是房產、金融資產(債權股票)、無形資產(商譽)的投資增值收益。

非居民個人的應納稅所得稅額為收入總額扣除費用和捐贈後的所得,非居民個人不適用稅務減免。非居民個人的受僱所得適用 15%稅率和居民個人所得稅稅率兩者間較高者。董事費、諮詢費和其他所得,適用 20%的稅率。

消費稅

徵稅對象:

新加坡的消費稅,即貨物和勞務稅(Goods and Services Tax),是對進口貨物和所有在新提供貨物和勞務服務徵收的一種稅,進口的服務不徵收消費稅,可以與中國的增值稅進行類比,年收入大於100萬新幣的企業需登記,如未到達100萬收入,但合理估計下一年可以到達此金額也可以申請登記。

稅負由最終的消費者負擔。如收入已到100萬且在30日內沒有按要求申請登記,有承擔罰金的風險。進行了消費稅登記的納稅人,新加坡的消費稅實行抵扣制,允許其從提供商品和勞務的應納商品及勞務稅中扣除採購商品和服務所發生的消費稅。

稅率:

自 2007年 7月 1日之後,新加坡對提供商品和勞務以及進口商品徵收7%的商品和勞務稅。住宅財產的銷售和出租以及大部分金融服務可免徵消費稅。出口貨物和服務的消費稅稅率為零。如90%業為零稅率業務,可以不做登記。

商品在進口環節徵收商品和勞務稅。然而,為減輕納稅人的現金流負擔,允許納稅人申請遞延納稅的時限。

提供商品及服務是指,商品在新加坡境內提供,或者由位於新加坡的企業或個人提供的勞務。位於新加坡的企業或個人一般是指,經營所在地屬於新加坡、或者其常設機構位於新加坡的企業或個人。

申報方式:

新加坡消費稅按季度申報,季度終了後的一個月內要完成申報。納稅義務人也可向稅務機關申請每一個月或每六個月申報一次。無論是每一個月申報還是每六個月申報,申報時間均為相關期間結束後的一個月內。

企業所得稅

稅率:

新加坡的企業所得稅率於世界上屬於較低水平,目前的企業所得稅率為17%。

企業所得稅的申報時間為:會計年度一般為4月1日至3月31日。2011年估稅年度(即2011年申報2010年度所得稅)的申報截止日期為2011年11月30日;2012年估稅年度及以後估稅年度,企業所得稅申報的截止日期為每年的11月30日。

徵稅範圍:

公司所得稅的納稅人分為居民企業和非居民企業兩類。居民企業是指在新加坡組建或在新加坡從事經營活動、且其控制和管理在新加坡的企業。一般情況下,如果一個公司的董事會主要在新加坡舉行並且在新加坡進行主要的管理決策,這個公司就可能被認為是居民企業。

居民企業及在新加坡設有常設機構的非居民企業就來源於新加坡的經營所得以及在新加坡收到的來源於新加坡以外的收入納稅。沒有常設機構的非居民公司僅就來源於新加坡的所得(如利息、特許權使用費、技術服務費等)納稅。對於股息收入包括股票紅利收入一般是免稅的。

在新加坡,居民企業與非居民企業的劃分取決於企業的實際控制權和管理權的機構地點。

在新加坡組建或在新加坡從事經營活動,並且其控制和管理是在新加坡的公司是居民公司。一般地,新加坡分公司通常不被視為新加坡居民企業,因為其實際管理機構為其總公司。

如果非居民公司從事的生產經營活動中的一部分是在新加坡進行的,其所獲得的利潤中與其在新加坡以外的地方從事這種經營活動沒有直接聯繫的部分,就被視為來自於新加坡的所得。

公司所得稅納稅範圍為業務盈利、股息,利息或者折扣、租金、使用費、溢價、任何有關物產的收入等。

可扣除項目

與很多國家一樣,新加坡的公司所得稅給予了大量的可扣除項目,包括:

1費用稅前抵扣

指的是完全和純粹的為生產收入的成本費用,如管理費用、財務費用、期間費用等;

2稅務折舊抵扣

新加坡的稅收折舊一般要求採用直線法,年度基本折舊率如下:建築物3%,重型設備7.5%,建築設備12.5%,辦公家具和設備10—15%,客運車輛25%。

案例:

1、公司主營業務為買賣股票,利得需要交所得稅嗎?

需要。

2、如企業前三年沒有收入,所得稅免稅可以延後嗎?

不可以。

新加坡稅收優惠

消費稅優惠

新加坡一般有四種供應類型

1、標準稅率供應(消費稅7% *)

大部分本地商品和服務銷售屬於這一類別

2、零稅率供應(消費稅0%)

出口商品和服務被歸為國際服務

3、豁免供應(消費稅不適用)

– 出售和租賃無家具的住宅物業

– 進口和本地供應貴重金屬的投資

– 金融服務

4、消費稅範圍之外的供應(消費稅不適用)

– 商品在海外進行銷售

– 私人交易

* 根據新加坡的經濟,政府支出和其他稅收收入,計劃在2021年至2025年之間的某個時間將2%的利率從7%提高到9%。

企業所得稅優惠

新加坡為了鼓勵投資、出口、增加就業機會、高新技術產品的生產等有提供稅收優惠政策。

(1)針對公司所得稅,新加坡也有一系列的稅收優惠:

(2)資本利得在新加坡是免稅的。(如WHT向非居民支付:股息豁免,利息15%,特許權10%,技術服務費17%)

(3)從2011年至2015估稅年,如果公司投資以下六個項目,就可享有相當於開支400%的稅額扣除。每個項目的開支頂限為$400,000,意味著可以有頂限為$1,600,000的扣除。

a.購置/租賃指定的資訊與科技及自動化設備

b.員工培訓

c.購置/授權使用智慧財產權

d.註冊智慧財產權

e.研究與開發

f.獲新加坡設計委員會批准的設計項目

(4)對計算機軟體和信息服務、農業技術服務,醫藥研究、試驗室和檢測服務等生產和服務公司用於研究和開發的支出允許雙倍扣除。

我們看到,新加坡資本利得不納稅,公司所得稅一系列優惠政策,都使得新加坡成為較為吸引外資的投資地點。

作者 | Adele、朱原

責編|新媒體運營

圖片|攝圖網