稅收體系和制度

新加坡以屬地原則徵稅。任何人(包括公司和個人)在新加坡發生或來源於新加坡的收入,或在新加坡取得或視為在新加坡取得的收入,都屬於新加坡的應稅收入,需要在新加坡納稅。也就是說,即使是發生於或來源於新加坡之外的收入,只要是在新加坡取得,就需要在新加坡納稅。另外,在新加坡收到的境外賺取的收入也須繳納所得稅,有稅務豁免的除外(如:股息、分公司利潤、服務收入等)。

新加坡為城市國家,全國實行統一的稅收制度。任何公司和個人(包括外國公司和個人)只要根據上述屬地原則取得新加坡應稅收入,則需在新加坡納稅。

主要稅賦和稅率

新加坡現行主要稅種有:公司所得稅、個人所得稅、消費稅、房產稅、印花稅等。此外,還有對引進外國勞工的新加坡公司徵收的勞工稅。新加坡之前還有遺產稅,政府在2008年2月15日之後取消了該稅種。

【企業所得稅】新加坡對內外資企業實行統一的企業所得稅政策。新加坡稅法規定,企業所得稅的納稅義務人包括按照新加坡法律在新加坡註冊成立的企業、在新加坡註冊的外國公司(如外國公司在新加坡的分公司),以及不在新加坡成立但按照新加坡屬地原則有來源於新加坡應稅收入的外國公司(合夥企業和個人獨資企業除外)。新加坡根據公司的控制和管理職能是否在新加坡,對納稅人分為居民公司和非居民公司兩類。居民公司是指公司的控制和管理職能在新加坡的公司。也就是說,只要公司的控制和管理職能在新加坡,無論公司是否按照新加坡的法律在新加坡註冊,其即為新加坡居民公司。反之,若公司的控制和管理職能不在新加坡, 即使是按照新加坡法律在新加坡註冊的公司,在稅務上也為非居民公司。

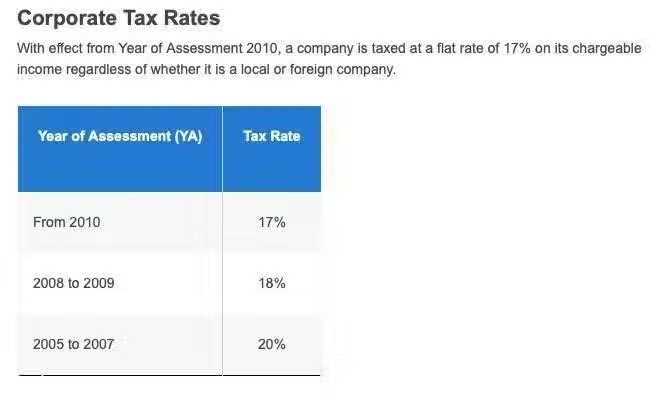

新加坡企業所得稅稅率為17%。

根據2018年的新加坡財政預算案,

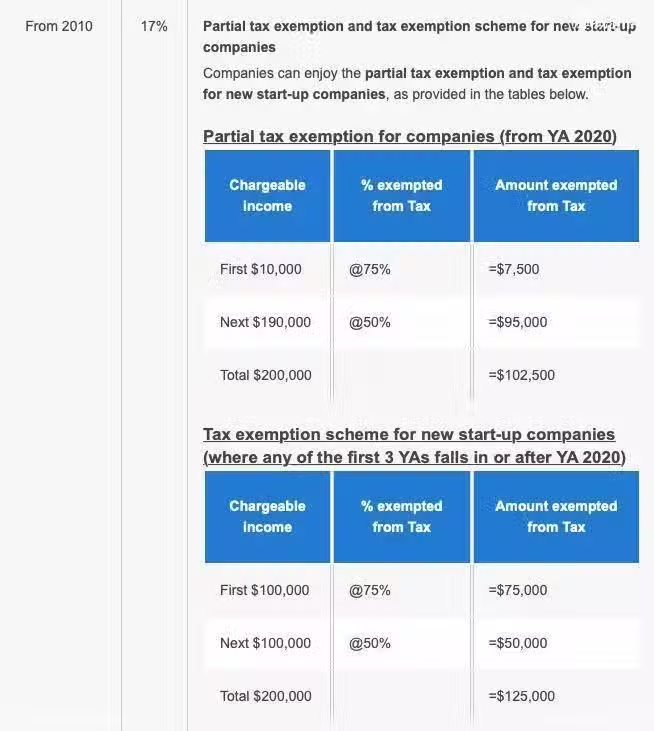

從2020年開始, 新加坡企業所得稅減免額度如下圖。

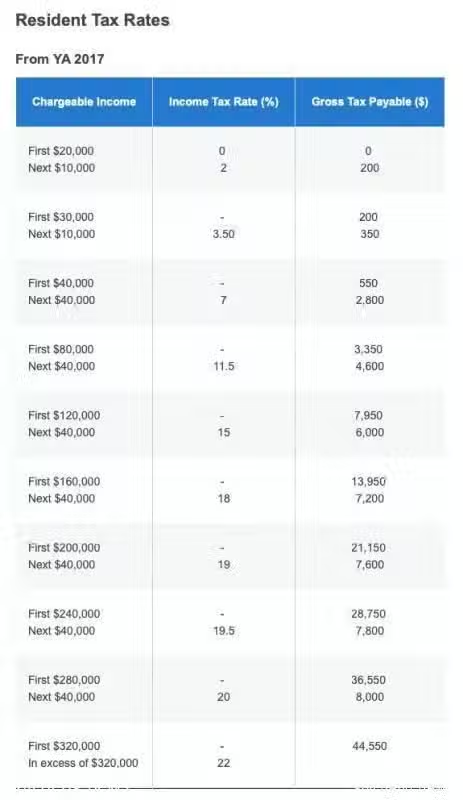

【個人所得稅】納稅人分為居民個人和非居民個人兩類。居民個人包括:新加坡公民、新加坡永久居民以及在一個納稅年度中在新加坡居留或者工作183天以上(含183天)的外籍個人。非居民個人是指在一個納稅年度內,在新加坡居留或者工作少於183天的外籍個人。

新加坡居民的年收入當中首2萬新幣免個人所得稅。如果年收入在12萬新幣,個人所得稅金額為7950新幣(大約4萬人民幣)。年收入32萬新幣(大約160萬人民幣左右)或以上,個人所得稅率為22%,就此封頂了!

【消費稅】即貨物和勞務稅,是對進口貨物和所有在新加坡提供貨物和勞務服務徵收的一種稅,相當於一些國家的增值稅,稅負由最終的消費者負擔。從事提供貨物和勞務服務且年消費稅營業額在100萬新元以上的納稅人,應進行消費稅的納稅登記。進行消費稅登記的納稅人,其消費稅應納稅額為銷項稅額減去購進貨物或服務支付的進項稅額後的差額。

自2007年7月1日之後,消費稅的稅率為7%。住宅財產的銷售和出租以及大部分金融服務可免徵消費稅。出口貨物和服務的消費稅稅率為零, 離岸貿易可以豁免消費稅。

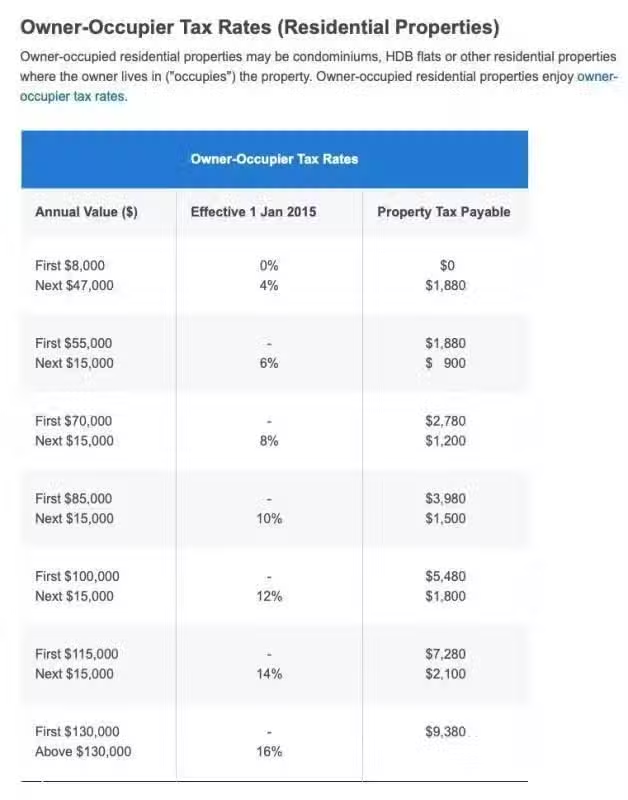

【房地產稅】這是對所有不動產如房子、建築物和土地徵收的一種稅。所有的不動產所有人都應為所擁有的不動產繳納房地產稅。房地產稅按年繳納,每年1月份繳納全年的房地產稅,納稅基數為不動產的年值。不動產的年值是根據不動產的年租金收入估計的,估計的租金收入不包括出租的家具、裝置和服務費。不動產出租、自用或空置適用同樣的基數。新加坡稅務局每年會對不動產的年值進行審閱,以確定是否需要修改。如果不動產的年值發生變化,稅務局會通知納稅人。目前不動產稅的稅率為10%。

(1) 居住在自有住宅里的個人適用較低稅率,如下圖

(2) 非住宅產業的產業稅稅率為10%。

【印花稅】這是對與不動產和股份有關的書面文件徵收的一種稅。與不動產有關的文件包括不動產的買賣、交換、抵押、信託、出租等;與股份有關的文件包括股份的派發、轉讓、贈予、信託、抵押等。

在新加坡境內簽署的文件,應在文件簽署之日起14日內繳納印花稅;在新加坡境外簽署的文件,應在新加坡收到文件的30日內繳納印花稅。不同類型的文件適用的稅率不同。印花稅支付方根據文件中的條款確定,如果文件中對此未加以明確,則根據下表確定納稅人。