近期,一則關於中國加強海外收入徵稅的消息,在新加坡華人圈裡引發了不小的討論和擔憂。

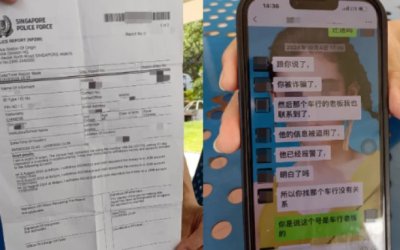

據報道,中國多地稅務局近期公布了一些涉及境外收入未申報的案例,其中甚至有華人被追繳的稅款超過了140萬人民幣!這讓大家意識到,隨著中國稅收制度的不斷完善,針對公民境外收入的徵稅規則正逐漸清晰,監管力度也在加大。

過去,不少人存在一個誤區:認為自己只要不長期居住在國內,就能輕鬆避開中國的納稅義務。然而,「稅收居民」身份的認定標準,遠比想像中複雜得多。今天,我們就來和大家詳細聊聊這件事。

1 監管趨嚴:從富豪到中產

根據此前的報道(如彭博社),中國正加強對高收入群體的離岸收入監管,涵蓋範圍包括投資回報、股息、員工認股權等收益,並可能對這部分投資收益徵收高達20%的稅款。

值得注意的是,去年監管焦點還主要集中在資產超千萬美元的超級富豪身上,而今年,其範圍已經悄然擴大到了更廣泛的中產收入人群。

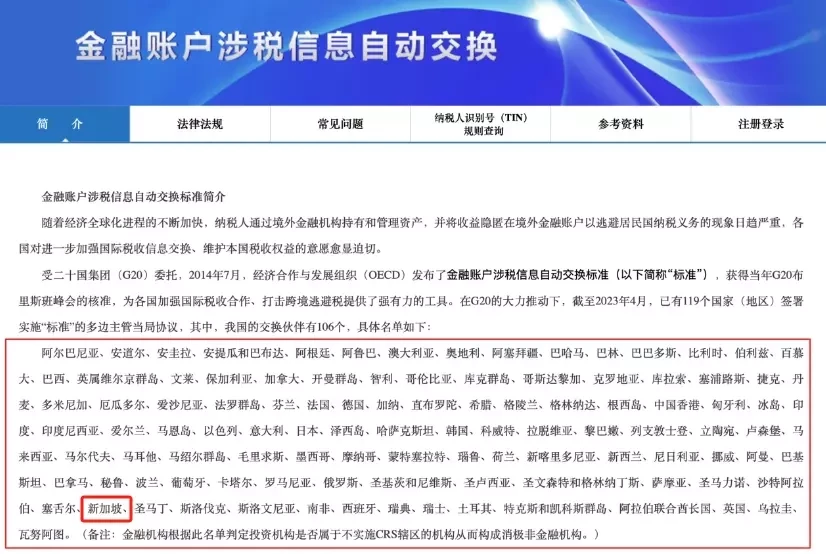

監管得以加強的一個重要基礎,是中國已建立了CRS(共同申報準則)資料庫。通過這個機制,中國與新加坡等100多個國家/地區的金融機構進行信息交換,從而能夠獲取中國公民在境外的金融帳戶信息。

這意味著:如果你在海外賺取了可觀收入,同時又被認定為中國稅收居民,那麼被稅務部門「關注」到的可能性將大幅增加。

「我都搬到新加坡了,怎麼還要繳稅?」——稅收居民身份是關鍵

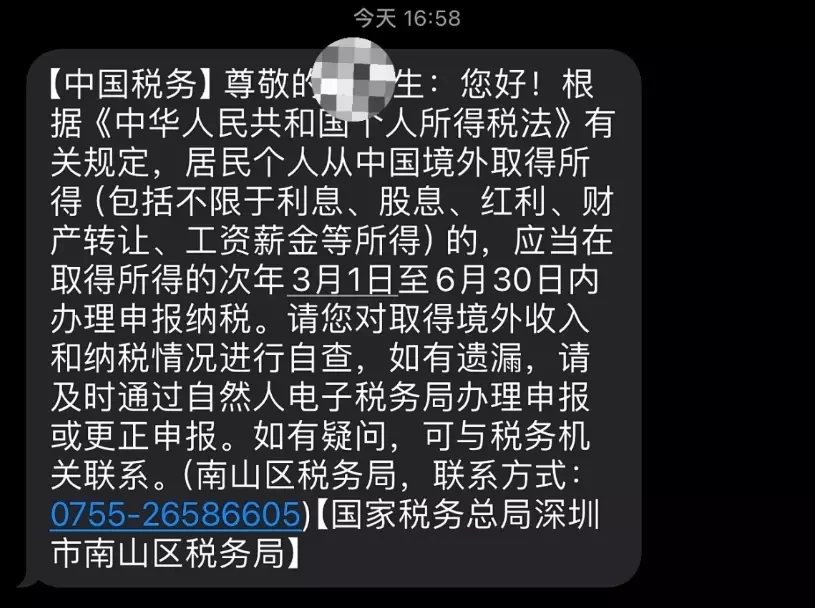

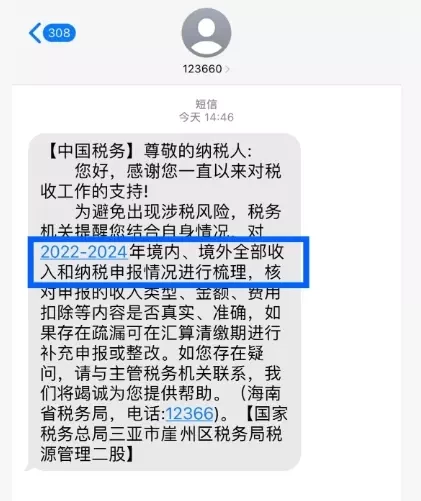

最近,不少在新加坡工作生活的中國公民都收到了稅務部門的簡訊通知,要求自查境內外收入並依法申報納稅。許多人對此感到困惑不解:「我人都移民新加坡了,怎麼還需要向中國納稅?」

這種困惑很普遍。長期以來,許多人習慣性地認為,在國外掙的錢自然不用再給中國交稅。甚至有人認為,換了護照、設立了信託,就徹底與中國稅法「脫鉤」了。

但事實並非如此簡單。 在中國稅法框架下,「稅收居民」並不僅僅指「住在國內的人」。根據《中華人民共和國個人所得稅法》,只要符合以下任一條件,就會被認定為中國稅收居民:

居住時間標準: 在一個納稅年度內,在中國境內居住累計滿183天(無論國籍)。

經濟利益中心標準: 雖然長期居住在國外(如新加坡),但如果你的主要收入來源、核心資產(如房產、主要投資)、家庭(如配偶、未成年子女)仍然在中國境內。

特別提醒: 第二條「經濟利益中心」的認定存在一定靈活性,相對模糊。因此,即使你人長期在其他國家,如果你的主要金融帳戶在新加坡或其他CRS參與國,且核心利益仍被認為在中國,你仍可能被認定為中國稅收居民,從而面臨補稅甚至滯納金的風險。

2 「六年規則」與免稅期

對於在境內無固定住所的個人,中國稅法還有一個「六年規則」:如果你連續六年在中國每年居住時間都超過183天,並且每年沒有單次離境超過30天的記錄,那麼從第七年開始,你的全球收入(包括境外所得)都將被納入中國的徵稅範圍。不過,如果在這六年中的任何一年不滿足上述條件(比如某年居住不滿183天,或單次離境超過30天),那麼「六年」周期將重新計算,第七年也無需就境外所得繳稅。

新加坡的銀行帳戶信息會被交換嗎?

此次加強征管主要針對幾類境外收入:

個人薪資等勞務所得

股息收入

出售不動產等財產轉讓所得

中國稅務部門的監管重點並非所有境外資產,而是聚焦在這些能產生投資收益的項目上,如紅利、股息以及財產轉讓帶來的收益。

目前,與中國大陸確定進行CRS信息交換的國家和地區已達106個,新加坡是其中之一。

簡單來說: 假設中國公民小張在新加坡的銀行存了一筆可觀的資金。根據CRS規定,新加坡的銀行有義務將小張的帳戶信息(包括餘額、收入等)報告給新加坡稅務局,再由新方交換給中國稅務局。這就是國際稅收信息交換的運作方式。

3 潛在風險:未申報的後果

那麼,CRS信息交換機制對在新加坡持有銀行帳戶的中國稅收居民意味著什麼呢?主要面臨幾方面影響:

帳戶信息透明化: 依賴信息不對稱來隱藏資產的做法正逐漸失效。無論金額大小,只要系統識別出帳戶符合規則(如持有人被識別為中國稅收居民),信息就可能被自動交換回中國稅務部門。

合規風險上升: 未申報的歷史存量帳戶、未按規定備案的信託帳戶、代持帳戶等,都潛藏著被要求補稅或接受稅務調查的風險。

資產架構需審視: 過去一些以新加坡作為信託「中轉地」的資產規劃方案,需要重新評估其法律架構是否清晰、稅務邏輯是否合規,避免因結構問題引發稅務爭議。

身份認知偏差風險: 許多高凈值人士因長期居住事實或經濟利益中心在中國,實質上已構成中國稅收居民,卻因對身份認定理解不足而未履行申報義務。未來一旦被CRS數據識別並歸類為中國納稅人,可能面臨追溯補繳和問責。

新加坡稅務居民身份的價值凸顯

正是在這樣的背景下,新加坡稅務居民身份的價值顯得更加重要。

新加坡是全球稅率最低的國家之一,實行屬地徵稅原則。對於新加坡稅務居民個人,應稅所得(主要是在新加坡產生或匯入新加坡的收入)按照0-24%的超額累進稅率徵稅,並可享受多項稅收減免和扣除。對於非居民,通常只對來源於新加坡的收入徵稅。

因此,對於在新加坡經營或生活的人士來說,獲得一份官方的「新加坡稅務居民身份證明」至關重要。這份證明是企業或個人稅務居民身份的有力憑證。

憑藉這份證明,依據新加坡與眾多國家簽訂的雙邊稅收協定(DTAs)或有限條約,企業和個人可以享受稅收協定優惠。例如,新加坡稅務居民從協定國取得的某些類型收入(如股息、利息、特許權使用費),可以申請免稅或享受降低後的預提所得稅稅率。

新加坡的低稅優勢與吸引力

新加坡以其極具競爭力的低稅率(企業所得稅最高17%,個人所得稅最高24%,且無資本利得稅、遺產稅),以及對公民和永久居民在新加坡境外取得的收入(如不匯入新加坡)原則上免稅的政策,吸引了全球眾多企業和高凈值人士,常被譽為理想的「低稅賦國家」或「稅務友好地區」。

重要提示:

根據新加坡當地媒體報道,中國對境外收入的申報要求一直存在,但從去年開始,執法力度顯著加強了。

如果您屬於中國稅收居民(根據上述標準判斷),並且在新加坡或其他CRS參與國有金融帳戶但未主動申報相關收入,建議儘快進行全面的稅務健康檢查,並做出必要的合規調整。

如果您是新加坡稅務居民(需滿足新加坡稅法規定的居民條件,如一個納稅年度在新居住/工作滿183天等),並且帳戶開設在新加坡本地的金融機構,那麼根據CRS的一般規則,這些帳戶信息通常不會被交換給中國稅務當局。確認並取得新加坡稅務居民身份是關鍵。