01

新加坡所得税法对专业(Profession)和职业(Vocation)的征税总原则

根据新加坡所得税法第 10(a)条的规定,来自新加坡的或在新加坡收到的来自新加坡境外的任何从贸易、商业、专业或职业取得收入应被纳税。“专业” 和 “职业” 在《所得税法》中没有明确定义,有必要参考判例法来指导解释。

02

专业和职业的区别

职业几乎总是带有某种体力劳动的含义(管道工,木匠,电工,机械师等)。相比之下,“专业”意味着某种白领工作(从历史上看,这种对比要强得多,但是今天,任何类型的“知识工人”,包括做文员,都被认为是“专业”)。

职业通常是一项需要通过经验或培训获得的特定技能的工作,但不一定依赖于大学学位。其中包括管道,电工,机械师等。

专业可以是上述之一,但通常指需要接受大学/大学培训的医生,律师,护士或其他熟练工人。

尽管专业和职业都表示个人谋生的一种方式,但专业比职业更广泛。专业是指人们选择的职业,需要接受广泛的培训并获得特殊技能才能胜任该职业。专业需要训练和资格,而职业是个人从事特定职业的先天能力。

03

什么是专业 (Profession)?

“专业”包括一种需要智力技能的职业,或者是由人的智力技能控制的任何手工技能。请注意,“专业”不同于“就业”(Employment),前者通常通过合同提供服务( Contract for service),而后者通常通过服务合同 (Contract of service)提供。此外,与后者不同,前者通常涉及一系列或连续的约定。

3.1 专业(Profession)和就业(Employment)的区别

要区分“职业”和“就业”,除其他外,必须考虑下列因素:(i)对工作方式的控制程度;(ii)该人士是否提供自己的工具或雇用自己的助手;(iii)承担的财务风险程度,包括因管理不善而承受的损失;(iv)所承担责任的程度;(五)是否存在雇佣关系。

“专业”的例子包括雕刻家、外科医生、记者、拍卖师、律师、会计师、税务顾问等。

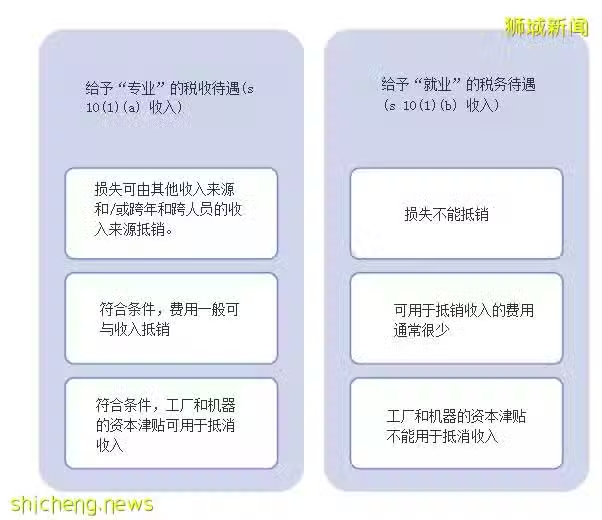

3.2 专业 (Profession)和就业 (Employment)的税收待遇差异

税收待遇差异见下表。

04

什么是 “职业” (Vocation)

“职业”类似于“使命”,是一个人度过一生的方式。

一个剧作家(见Billam v Griffith (1941) 23 TC 757),一个赛马线人(见Graham v Arnott (1941) 24 TC 157),和一个骑师(见Wing v O’connell [1927] IR 84)都被认为在从事职业。

与从事“贸易”、“商业”或“专业”中获得收入的纳税人不同,从“职业”中获得收入的纳税人通常不享有资本津贴(即厂房和机械的资本津贴)和《经济扩张激励(所得税减免)法》规定的各种激励。