01

新加坡所得稅法對專業(Profession)和職業(Vocation)的徵稅總原則

根據新加坡所得稅法第 10(a)條的規定,來自新加坡的或在新加坡收到的來自新加坡境外的任何從貿易、商業、專業或職業取得收入應被納稅。「專業」 和 「職業」 在《所得稅法》中沒有明確定義,有必要參考判例法來指導解釋。

02

專業和職業的區別

職業幾乎總是帶有某種體力勞動的含義(管道工,木匠,電工,機械師等)。相比之下,「專業」意味著某種白領工作(從歷史上看,這種對比要強得多,但是今天,任何類型的「知識工人」,包括做文員,都被認為是「專業」)。

職業通常是一項需要通過經驗或培訓獲得的特定技能的工作,但不一定依賴於大學學位。其中包括管道,電工,機械師等。

專業可以是上述之一,但通常指需要接受大學/大學培訓的醫生,律師,護士或其他熟練工人。

儘管專業和職業都表示個人謀生的一種方式,但專業比職業更廣泛。專業是指人們選擇的職業,需要接受廣泛的培訓並獲得特殊技能才能勝任該職業。專業需要訓練和資格,而職業是個人從事特定職業的先天能力。

03

什麼是專業 (Profession)?

「專業」包括一種需要智力技能的職業,或者是由人的智力技能控制的任何手工技能。請注意,「專業」不同於「就業」(Employment),前者通常通過合同提供服務( Contract for service),而後者通常通過服務合同 (Contract of service)提供。此外,與後者不同,前者通常涉及一系列或連續的約定。

3.1 專業(Profession)和就業(Employment)的區別

要區分「職業」和「就業」,除其他外,必須考慮下列因素:(i)對工作方式的控制程度;(ii)該人士是否提供自己的工具或雇用自己的助手;(iii)承擔的財務風險程度,包括因管理不善而承受的損失;(iv)所承擔責任的程度;(五)是否存在僱傭關係。

「專業」的例子包括雕刻家、外科醫生、記者、拍賣師、律師、會計師、稅務顧問等。

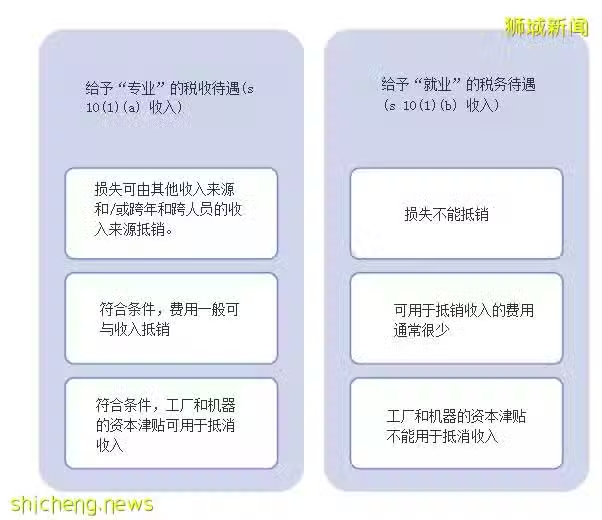

3.2 專業 (Profession)和就業 (Employment)的稅收待遇差異

稅收待遇差異見下表。

04

什麼是 「職業」 (Vocation)

「職業」類似於「使命」,是一個人度過一生的方式。

一個劇作家(見Billam v Griffith (1941) 23 TC 757),一個賽馬線人(見Graham v Arnott (1941) 24 TC 157),和一個騎師(見Wing v O』connell [1927] IR 84)都被認為在從事職業。

與從事「貿易」、「商業」或「專業」中獲得收入的納稅人不同,從「職業」中獲得收入的納稅人通常不享有資本津貼(即廠房和機械的資本津貼)和《經濟擴張激勵(所得稅減免)法》規定的各種激勵。