受疫情影响,新加坡各大银行再次下调利率,许多小伙伴都在考虑新的理财方式了。

不少小伙伴表示开始对新加坡国债感兴趣了,但同时又有一些疑惑:相较于银行的定期储蓄,国债是否有优势呢?除了国债和银行定存,还有哪些收益稳定的理财方式呢?今天就让小编带大家来了解一下这些问题吧。

1. 什么是国债?

定义

国债是由国家发行的,用于筹集财政资金的一种政府债券,是一种固定收益类投资产品。国债发行之时,政府会向投资者承诺按票面利率支付利息,并在一定期限后支付票面价值。由于国债的发行主体是国家,所以具有最高的信用度,被公认为是最安全的投资工具。

票面价值(Face Value):指发行方承诺在未来某一特定日期偿付给债券持有人的金额。

票面利率(Coupon Rate):指发行方每一年向投资者支付的利息占票面价值的比率。

以新加坡国债为例,新加坡国债的期限为2/5/10/15/20/30年,每6个月分发一次利息。需要注意的是,小伙伴们也可以把短期国库债(Teasury Bill)当做国债的一种,其交割期限一般在一年以内。

认购流程

联系银行/交易所开户

以购买新加坡国债为例,小伙伴们可以在DBS/UOB/OCBC进行买卖,购入额在500至200,000新元之间,银行只收取2新元的手续费。此外,大家还可以在新加坡交易所(SGX)上开设账户进行国债的买卖。

公开竞价

在国债发行前会公布票面利率,并有几天时间进行公开竞价,小伙伴们可以在竞价期间进行报价。公开竞价结束后会确定发行价。

发行

购买人按照发行价进行首次认购。

需要注意的是,在银行买的国债,需要债权人去到银行柜台进行售卖。而在SGX上购买的国债,则可以直接在交易市场进行交易。此外,新加坡每月都会发行新的国债,感兴趣的小伙伴可以登录新加坡金管局的官网查看详情,网址如下:

https://www.mas.gov.sg/bonds-and-bills/Singapore-Savings-Bonds

2. 国债的收益

作为一种投资工具,最重要的指标就是收益率,而票面利率的高低就是最直观的衡量标准。一般来说,票面利率高于银行利率,则国债会溢价发行;反之,当票面利率低于银行利率时,国债会折价发行。

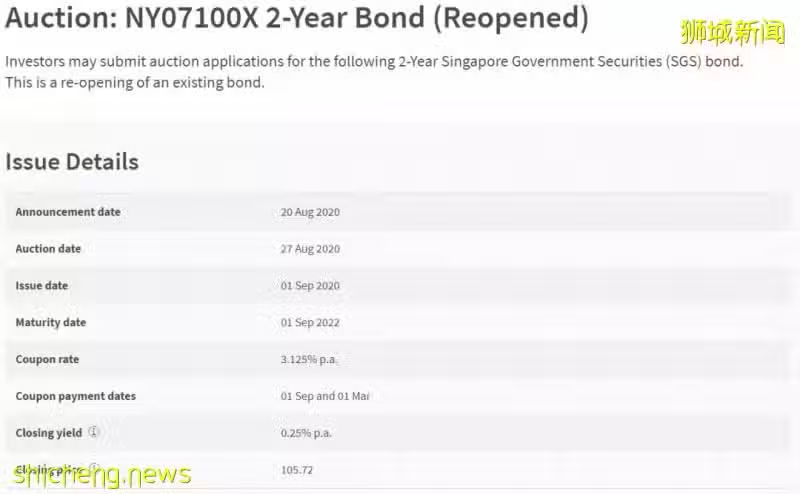

以新加坡政府2020年9月1日发行的两年期国债(代码NY07100X)为例,其票面利率为3.125% p.a,票面价值与发行价分别为100新元与105.72新元。

新加坡NY07100X国债

NY07100X国债的公开竞价从2020年8月27日开始,因为票面利率远高于银行利率,所以竞价的人越来越多,最后每100新元票面价值的发行价定在了105.72新元。

假如小明用10572新元购买了100份NY07100X国债,那么他的实际收益率是多少呢?

首先,他每年都将收到312.5新元的利息;其次,两年后他将收到10000新元的票面价值。经过计算我们发现,小明这笔投资的成本是10572新元,而实际总回报是10625新元,他的年化投资回报率只有0.25%。

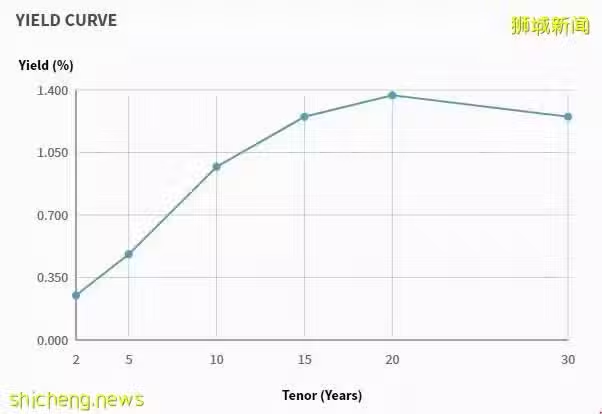

总体来看,目前新加坡国债的实际年化回报率相对偏低,最高为20年期国债的1.37%,最低为2年期国债的0.25%,具体数值可参考下图。

新加坡国债实际回报率

3. 国债vs银行定存vs储蓄保险

那么国债与我们熟悉的银行定存和储蓄保险又有什么区别呢?最直观的就是利率上的区别了。小编以新加坡国债、DBS定存、Prudential储蓄保险为例,对比如下:

新加坡国债、DBS定存、Prudential储蓄保险利率对比

想要了解为什么上述三种理财方式的利率会有这么大的差别,就需要了解定存、债券和储蓄保险的风险了。

我们不妨假设同一家银行既提供定存,又发行了债券,那么两者谁承受的风险更高呢?答案是债券。因为定存只是你将资金的使用权转移给银行,但资金的所有权还是你的。而债券则是你将资金的所有权转移给银行,你获得了债券并成为了银行的债权人。因此,如果银行破产在进行清算时,定存的优先级会高于银行债券。

那么有趣的是,国债也是债券的一种,既然债券比定存承受了更高的风险,为什么国债的利率反而比定存低呢?因为国债的发行主体是国家,它是以国家的信用来做背书的,理论上不存在违约的风险。因为央行可以通过印钱的方式来还债(不考虑通货膨胀的影响),所以国债也被视为是无风险的投资。

储蓄保险与国债/定存都不相同。投资者购买储蓄保险的行为本质上是将资金投入了保险公司的理财基金中,保险公司拥有资金的所有权,利率可能会根据基金长期回报率的改变而调整。但为什么它叫“储蓄保险”而非“投资保险”呢?因为保险公司会在基金回报率好的年份,将一部分盈余储存进现金储备池;在基金回报率差的年份,保险公司会用现金储备池里的钱来补贴投资者。因此在投资者眼中,储蓄保险的利率是相对稳定的。

所以,国债是零风险的投资,利率自然是最低的。而相较于保险公司拥有储蓄保险资金的所有权,银行只拥有定存资金的使用权,所以只能做一些低风险的投资,自然利率就没有储蓄保险高了。

此外,比较有趣的是,2年期的银行定存利率居然比5年期的高?这种利率倒挂的现象说明银行并不鼓励长期储蓄,而是希望大家能把钱拿出去消费。因此,银行只提供5年内的定存。而储蓄保险则刚好弥补了长期储蓄的空缺,也正是因为储蓄保险是10年起步,所以保险公司才可以投资一些长周期的项目,从而使投资者获得相对较高的储蓄回报。

在现实生活中,因为三种理财方式的发行方都是“大而不倒”的机构,因此小伙伴们其实不需要考虑三者的风险,只需要比较利率即可。新加坡政府和DBS自不用说,而作为新加坡所有上市公司中市值第一的Prudential,其储蓄保险的稳定性也是十分可观的。Prudential的理财基金过去十年的投资回报率为5.77%,过去五年的投资回报率为5.7%,过去三年的投资回报率为6.72%。而截至2019年底,Prudential的现金储备池为230亿新元,是储备量最大的保险公司。

综上所述,即使目前银行降息潮来袭,国债利率仍是最低的,不适合小伙伴们进行投资。而要求理财周期在5年内的小伙伴,可以选择银行定存,或是通过满足活期账户的一些条件,拿到更高的活期利率