新加坡被认为是富豪的天堂,这一点有数据为证——在这座拥有540万人口的城市国家中,竟然有25万人资产超过100万美元,相当于每22人中就有一位百万富翁。这些富翁中既有本土创业家,也有在新加坡取得成功的海外移民。

新加坡对富豪的吸引力部分源自政府于2019年对家族办公室13O/13U免税政策的调整。数据显示,2018年时,新加坡仅有27家家族办公室,而到了2019年,这一数字迅速攀升;截至2023年底,已有超过1400家家族办公室获得了新加坡金融管理局的税收优惠。

这一数字尚未包括那些申请中或待审批的家族办公室,预计未来会有更多高净值人士通过家族办公室移民至新加坡。那么,究竟什么是13O/13U家族办公室?昨天小助理收到不少私信,希望将此内容再拓展,那这篇文章我们再继续延展。

什么是13O/13U

所谓的13O/13U,是指新加坡金融管理局推出的家族办公室基金税收激励计划(Fund Tax Incentive Scheme for Family Office),其法律依据来源于新加坡税法(Income Tax Act 1947)的第13条O、U两项,因此得名S13O和S13U。

这个激励计划之所以具有吸引力,是因为它明确规定,在新加坡成立的基金在满足特定条件后,可以申请更为优惠的免税政策,投资收益最高可达100%的免税。 因此,通过13O/13U法案在新加坡设立家族办公室的富豪人数逐年增加,迫使MAS在2023年提高了家办门槛。

S13O/S13U计划的最新更新

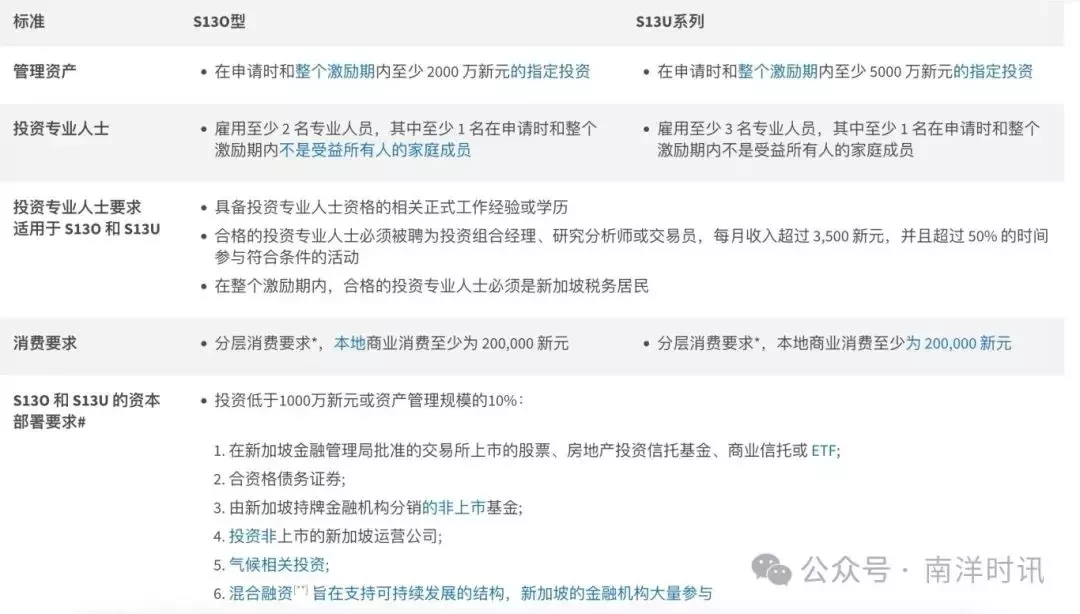

新加坡金管局(MAS)于2023年7月5日更新了S13O/S13U计划,主要内容包括修改投资金的到位时间(13O最低2000万一次到位,13U最低5000万一次到位,不再有一年的缓冲期),并对家族办公室聘用专业人士提出了要求(至少一位专业人士非家族成员)。

具体更新细节如下图:

图源:MAS

01 分层消费要求

自2023年7月5日起,对于新加坡金融机构大量参与的混合金融结构,向其进行的合格捐赠和赠款将被视为合格支出。

[^] 赠款是指不返还本金和收入的捐款。[**] 混合融资是指利用公共或慈善来源的催化资本来增加私营部门对可持续发展的投资。[***] 合格捐款是指对新加坡注册慈善机构、豁免慈善机构或 IPC 的捐款;不包括 MCCY 资助者计划下的资助者。

02 资本部署要求(CDR)

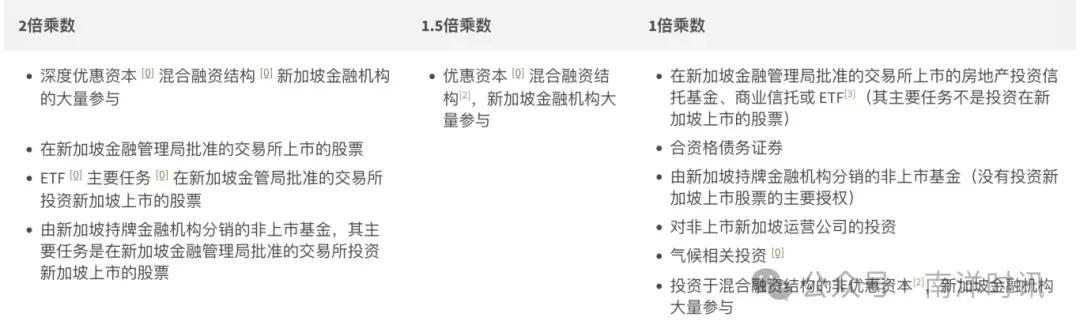

从2023年7月5日开始,气候相关投资和混合融资将被纳入合格投资的范畴。

从2023年7月5日起,新加坡上市股票和混合融资结构中的深度优惠资本将获得两倍的权重。

特定的合格投资项目将适用乘数效应:在评估是否达到CDR时,对这些类别的投资额将按照乘数进行放大。

尽管家办门槛提高,但仍然无法阻挡众多高净值人士对新加坡的热情,以下是两个常被问的问题:

1.设立新加坡家办时是否需要搭建家族信托?

在新加坡设立家族办公室时,设立家族信托并非强制性要求,但鉴于家族信托在财富传承、风险隔离和隐私保护等方面的好处,可以考虑将基金实体的上层结构设置为家族信托,以尽量避免个人直接持股。

2.如果申请人资产管理规模超过5000万新元,选择13O项目还是13U项目?

关于申请人资产管理规模超过5000万新元时选择13O项目还是13U项目的问题,申请人不应仅根据基金规模的大小来决定,而应考虑基金的特性和是否能够满足相应税收激励计划的要求。

例如,13O项目对基金的法律实体有特定限制,基金的法律实体必须是新加坡注册的公司;而13U项目则提供了更大的灵活性,对基金的法律实体和管辖权没有限制。

如果申请人需要更灵活的结构,那么应该考虑申请13U项目。相反,如果申请人倾向于以新加坡为中心的结构,那么应该考虑申请13O项目。

申请条件及要求

基金实体类型:必须是在新加坡成立的法人公司(适用于13O)/ 任意法人实体(适用于13U)。

基金公司注册地:应当位于新加坡(适用于13O)/ 可以是新加坡或离岸地区(适用于13U)。

基金行政管理人:必须在新加坡设立,且基金实体或资产持有者实体必须是新加坡注册的法人实体。

基金规模:初始资产不得低于2000万新币(适用于13O)/ 初始资金不得低于5000万新币(适用于13U)。

税收优惠申请:需要获得MAS的批准,一旦批准,投资策略不得随意更改。

基金开支要求:每年在新加坡的商业开支至少为20万新币(适用于13O)/ 50万新币(适用于13U),并且随着资产管理规模的增加而相应提高。此外,对当地慈善机构的捐款和新加坡金融机构大量参与的混合融资结构的赠款可以计入本地商业支出。

家族办公室人员雇佣要求:必须雇佣至少两名专业人士(适用于13O)/ 三名专业人士(适用于13U),其中至少一名专业人士不能是家族成员。基金管理人不必永久居住在新加坡,但应尽可能在新加坡安排至少183天的时间,以证明基金管理人在履行其投资职责。

家族办公室的进一步利好政策

在此之前,新加坡在今年的财政预算案声明中也宣布了多项针对家族办公室的利好政策,皆是为了进一步提升新加坡家族办公室在国际上的吸引力。这些利好政策包括:

(1)延长税务优惠政策的申请时间:原定于2024年底终止的13O与13U的税务优惠政策,现已延长至2029年12月31日。

( 2)有限合伙人企业纳入13O计划范围:自2025年1月1日起,在新加坡注册的有限合伙人企业正式纳入13O计划的优惠范畴。

( 3)自2025年1月1日起,13O及13U计划所需满足的经济条件将进行适度调整,详细的修订内容新加坡金融管理局将于今年第三季度公布。

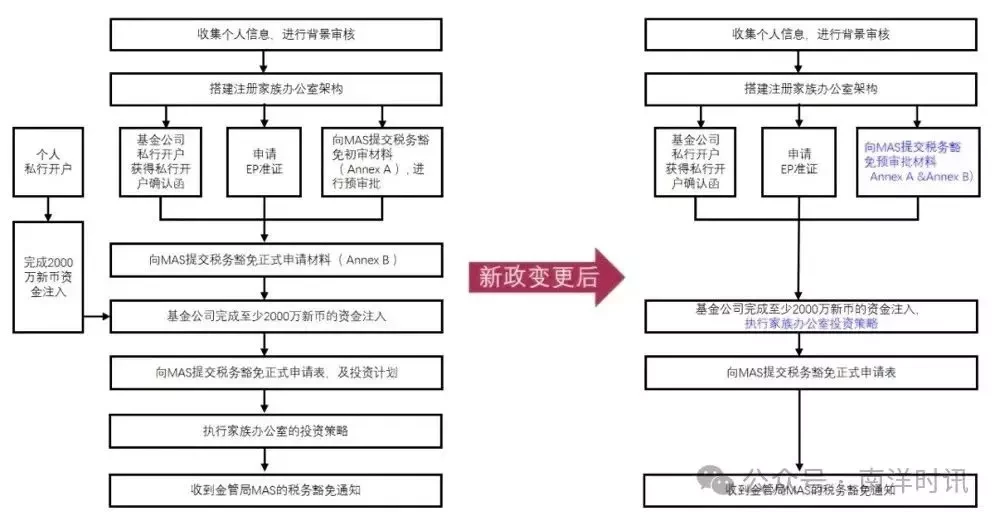

(4)简化13O和13U税务申请的审批流程:在2023年3月15日,新加坡金融管理局(MAS)发布了针对家族办公室的新政策,对13O和13U税务申请的审批流程进行了简化,目的是提升金管局的审批效率,并减少申请者的等待时间。

为了帮助读者更好地理解新政策带来的变化,我们整理了一张图表,展示了政策更新前后的流程变化对比:

* 对于已经提交了部分申请文件的申请者,流程上也发生了一些变化:

1、如果申请者已经提交了Annex A并正在等待预审批,他们可以重新提交Annex A和Annex B(在2024年9月15日之前),以加速申请流程。

2、如果Annex A的预审批已经通过并且Annex B已经提交,申请者无需采取任何额外行动,只需继续等待正式批准通知即可。