新加坡被認為是富豪的天堂,這一點有數據為證——在這座擁有540萬人口的城市國家中,竟然有25萬人資產超過100萬美元,相當於每22人中就有一位百萬富翁。這些富翁中既有本土創業家,也有在新加坡取得成功的海外移民。

新加坡對富豪的吸引力部分源自政府於2019年對家族辦公室13O/13U免稅政策的調整。數據顯示,2018年時,新加坡僅有27家家族辦公室,而到了2019年,這一數字迅速攀升;截至2023年底,已有超過1400家家族辦公室獲得了新加坡金融管理局的稅收優惠。

這一數字尚未包括那些申請中或待審批的家族辦公室,預計未來會有更多高凈值人士通過家族辦公室移民至新加坡。那麼,究竟什麼是13O/13U家族辦公室?昨天小助理收到不少私信,希望將此內容再拓展,那這篇文章我們再繼續延展。

什麼是13O/13U

所謂的13O/13U,是指新加坡金融管理局推出的家族辦公室基金稅收激勵計劃(Fund Tax Incentive Scheme for Family Office),其法律依據來源於新加坡稅法(Income Tax Act 1947)的第13條O、U兩項,因此得名S13O和S13U。

這個激勵計劃之所以具有吸引力,是因為它明確規定,在新加坡成立的基金在滿足特定條件後,可以申請更為優惠的免稅政策,投資收益最高可達100%的免稅。 因此,通過13O/13U法案在新加坡設立家族辦公室的富豪人數逐年增加,迫使MAS在2023年提高了家辦門檻。

S13O/S13U計劃的最新更新

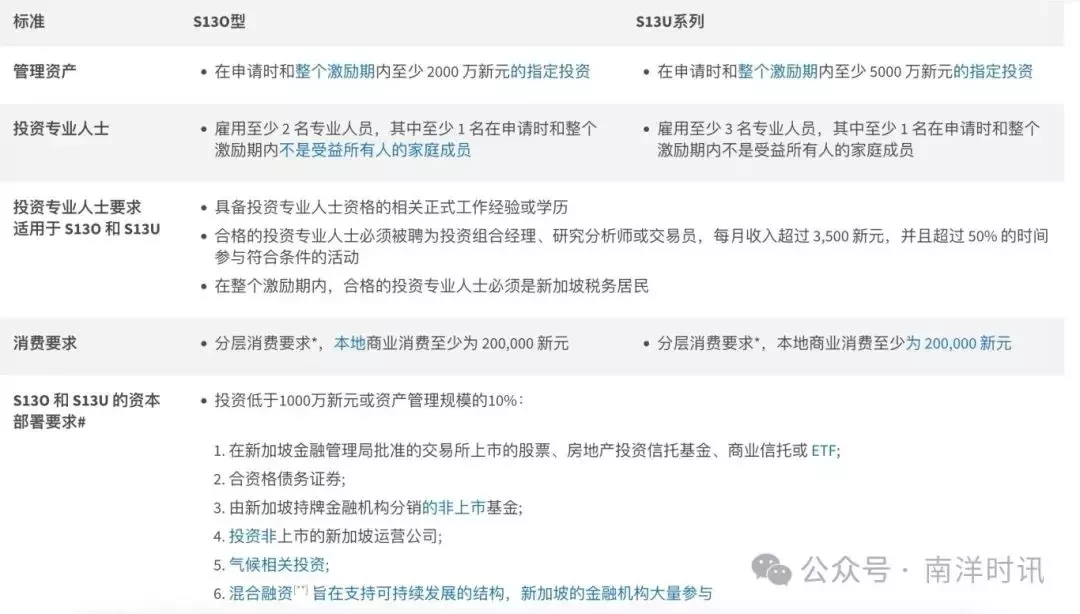

新加坡金管局(MAS)於2023年7月5日更新了S13O/S13U計劃,主要內容包括修改投資金的到位時間(13O最低2000萬一次到位,13U最低5000萬一次到位,不再有一年的緩衝期),並對家族辦公室聘用專業人士提出了要求(至少一位專業人士非家族成員)。

具體更新細節如下圖:

圖源:MAS

01 分層消費要求

自2023年7月5日起,對於新加坡金融機構大量參與的混合金融結構,向其進行的合格捐贈和贈款將被視為合格支出。

[^] 贈款是指不返還本金和收入的捐款。[**] 混合融資是指利用公共或慈善來源的催化資本來增加私營部門對可持續發展的投資。[***] 合格捐款是指對新加坡註冊慈善機構、豁免慈善機構或 IPC 的捐款;不包括 MCCY 資助者計劃下的資助者。

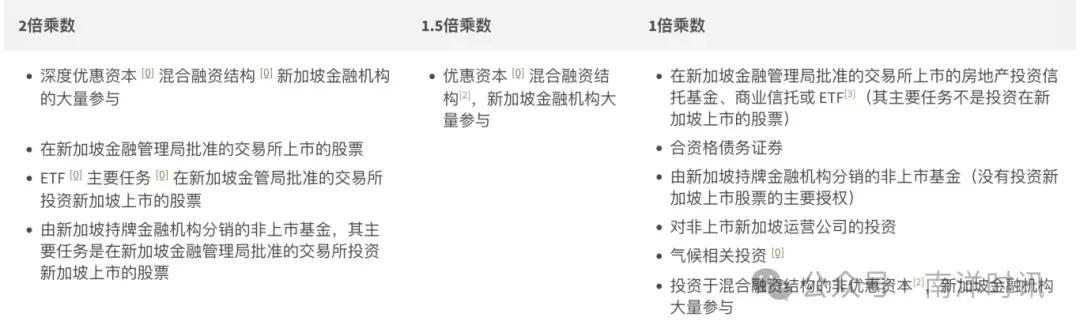

02 資本部署要求(CDR)

從2023年7月5日開始,氣候相關投資和混合融資將被納入合格投資的範疇。

從2023年7月5日起,新加坡上市股票和混合融資結構中的深度優惠資本將獲得兩倍的權重。

特定的合格投資項目將適用乘數效應:在評估是否達到CDR時,對這些類別的投資額將按照乘數進行放大。

儘管家辦門檻提高,但仍然無法阻擋眾多高凈值人士對新加坡的熱情,以下是兩個常被問的問題:

1.設立新加坡家辦時是否需要搭建家族信託?

在新加坡設立家族辦公室時,設立家族信託並非強制性要求,但鑒於家族信託在財富傳承、風險隔離和隱私保護等方面的好處,可以考慮將基金實體的上層結構設置為家族信託,以儘量避免個人直接持股。

2.如果申請人資產管理規模超過5000萬新元,選擇13O項目還是13U項目?

關於申請人資產管理規模超過5000萬新元時選擇13O項目還是13U項目的問題,申請人不應僅根據基金規模的大小來決定,而應考慮基金的特性和是否能夠滿足相應稅收激勵計劃的要求。

例如,13O項目對基金的法律實體有特定限制,基金的法律實體必須是新加坡註冊的公司;而13U項目則提供了更大的靈活性,對基金的法律實體和管轄權沒有限制。

如果申請人需要更靈活的結構,那麼應該考慮申請13U項目。相反,如果申請人傾向於以新加坡為中心的結構,那麼應該考慮申請13O項目。

申請條件及要求

基金實體類型:必須是在新加坡成立的法人公司(適用於13O)/ 任意法人實體(適用於13U)。

基金公司註冊地:應當位於新加坡(適用於13O)/ 可以是新加坡或離岸地區(適用於13U)。

基金行政管理人:必須在新加坡設立,且基金實體或資產持有者實體必須是新加坡註冊的法人實體。

基金規模:初始資產不得低於2000萬新幣(適用於13O)/ 初始資金不得低於5000萬新幣(適用於13U)。

稅收優惠申請:需要獲得MAS的批准,一旦批准,投資策略不得隨意更改。

基金開支要求:每年在新加坡的商業開支至少為20萬新幣(適用於13O)/ 50萬新幣(適用於13U),並且隨著資產管理規模的增加而相應提高。此外,對當地慈善機構的捐款和新加坡金融機構大量參與的混合融資結構的贈款可以計入本地商業支出。

家族辦公室人員僱傭要求:必須僱傭至少兩名專業人士(適用於13O)/ 三名專業人士(適用於13U),其中至少一名專業人士不能是家族成員。基金管理人不必永久居住在新加坡,但應儘可能在新加坡安排至少183天的時間,以證明基金管理人在履行其投資職責。

家族辦公室的進一步利好政策

在此之前,新加坡在今年的財政預算案聲明中也宣布了多項針對家族辦公室的利好政策,皆是為了進一步提升新加坡家族辦公室在國際上的吸引力。這些利好政策包括:

(1)延長稅務優惠政策的申請時間:原定於2024年底終止的13O與13U的稅務優惠政策,現已延長至2029年12月31日。

( 2)有限合伙人企業納入13O計劃範圍:自2025年1月1日起,在新加坡註冊的有限合伙人企業正式納入13O計劃的優惠範疇。

( 3)自2025年1月1日起,13O及13U計劃所需滿足的經濟條件將進行適度調整,詳細的修訂內容新加坡金融管理局將於今年第三季度公布。

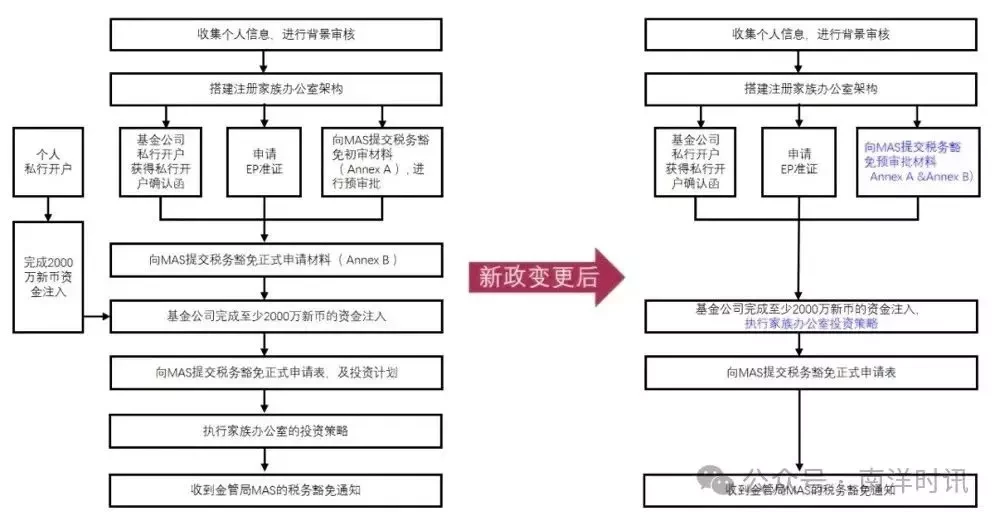

(4)簡化13O和13U稅務申請的審批流程:在2023年3月15日,新加坡金融管理局(MAS)發布了針對家族辦公室的新政策,對13O和13U稅務申請的審批流程進行了簡化,目的是提升金管局的審批效率,並減少申請者的等待時間。

為了幫助讀者更好地理解新政策帶來的變化,我們整理了一張圖表,展示了政策更新前後的流程變化對比:

* 對於已經提交了部分申請文件的申請者,流程上也發生了一些變化:

1、如果申請者已經提交了Annex A並正在等待預審批,他們可以重新提交Annex A和Annex B(在2024年9月15日之前),以加速申請流程。

2、如果Annex A的預審批已經通過並且Annex B已經提交,申請者無需採取任何額外行動,只需繼續等待正式批准通知即可。