本周新加坡股市主体及主板延续了年后的上涨趋势,周二小幅拉升后保持了震荡上行;凯利板全周呈现剧烈震荡上行,虽在收盘前有小幅回落,但总体延续了上涨的趋势;行业上年未能延续上周的大面积上涨;个股上以三大本地银行为代表的银行股热度依旧;另有主板指(STI)新年以来简析。

1. 指数概览

海峡时报指数(大盘股)

Straits Times Index (STI)

本周海峡时报指数:起 3338.492,收 3428.950,最低点为 3335.034,最高点为 3435.583 。本周主板指数延续了年后稳定上涨趋势,在周二开盘后小幅拉升后保持了震荡上行的趋势。

凯利板指

FTSE ST Catalist Index

本周凯利板指:起 273.706,收 279.180,最低点为开盘点,最高点为 283.662。全周呈现剧烈震荡上行,周中经历数次反复起伏后,最终在收盘时有小幅回落,但总体延续了难得的年后上涨趋势。

注:

1,海峡时报指数(STI)是一项市值加权指数,用于跟踪新交所前30家上市公司的表现。

2,FTSE ST Catalist 指数是一个市值加权指数,用于追踪 Catalist(中文译为凯利板,类似于创业板)公司的表现。

2. 行业概览

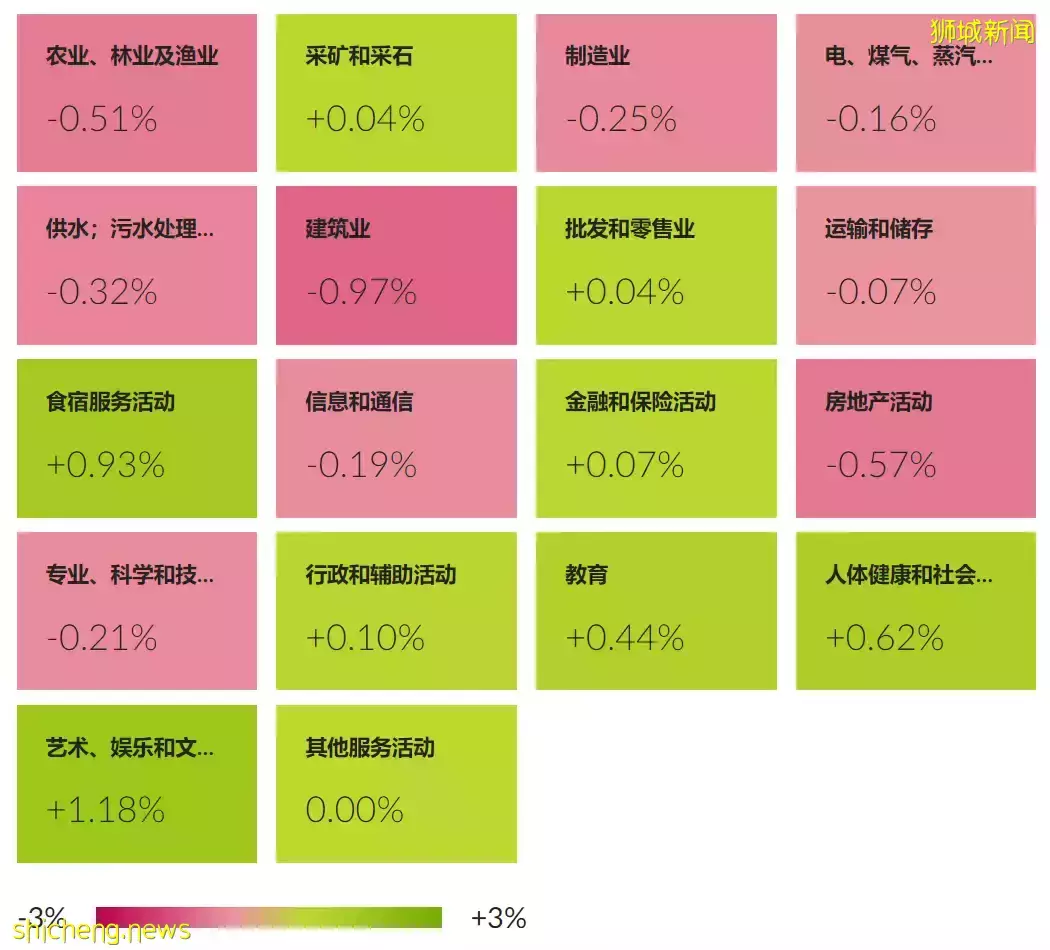

本周按照SSIC分类标准进行划分的18个行业中,9个行业上涨,9个行业下跌。

本周行业热点图

上涨的行业中,“艺术娱乐和文娱活动”的涨幅最高,达到了1.18%,其他如“食宿服务活动”的涨幅也达到了0.93%,“人体健康和社会工作活动”涨幅0.62%,年后第二周行业景气状态没有得到上周的延续,上涨行业数量较上周减少了4个。

下跌的行业中,“建筑业”领跌0.97%,创下行业近期的最大跌幅,其余如“房地产活动”和“农业、林业以及渔业”分别跌去0.57%和0.51%。

3. 个股概览

本周个股表现上,本周涨幅排行榜前十的企业及相关信息如下:

其中本地三大银行股DBS,OCBC,UOB在前四名中占据三席,延续了本行业自年初开始的持续关注和景气。另外Mewah Intl(美华国际)和Hai Leck(海陆控股)涨幅都超过了10%,属于本周的明星股。

本周跌幅排行榜前十的企业及相关信息如下:

其中AEI(新加坡铝企业)绝对跌幅和跌幅百分比都上榜前十,不复前几周的风光,建筑和房地产行业的公司(如置地控股)也受到的影响较大,波动较大。

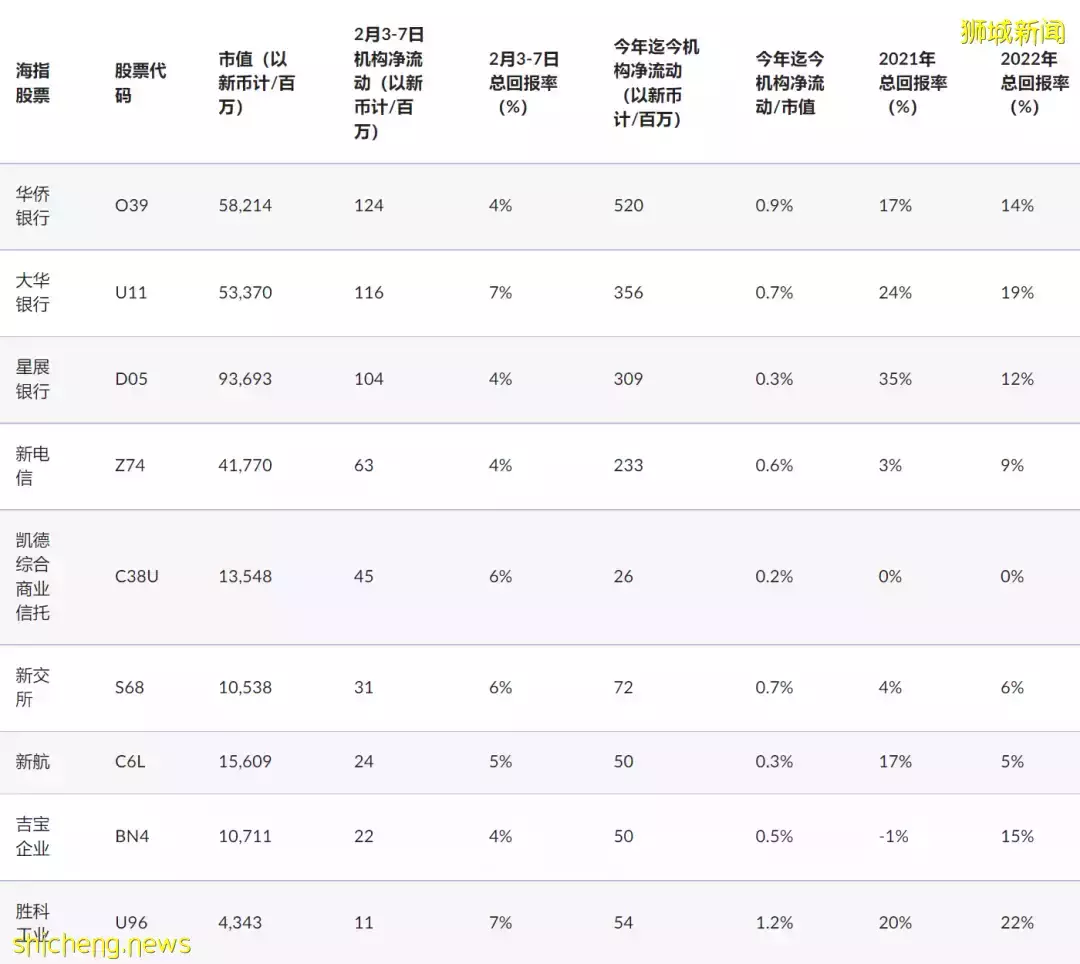

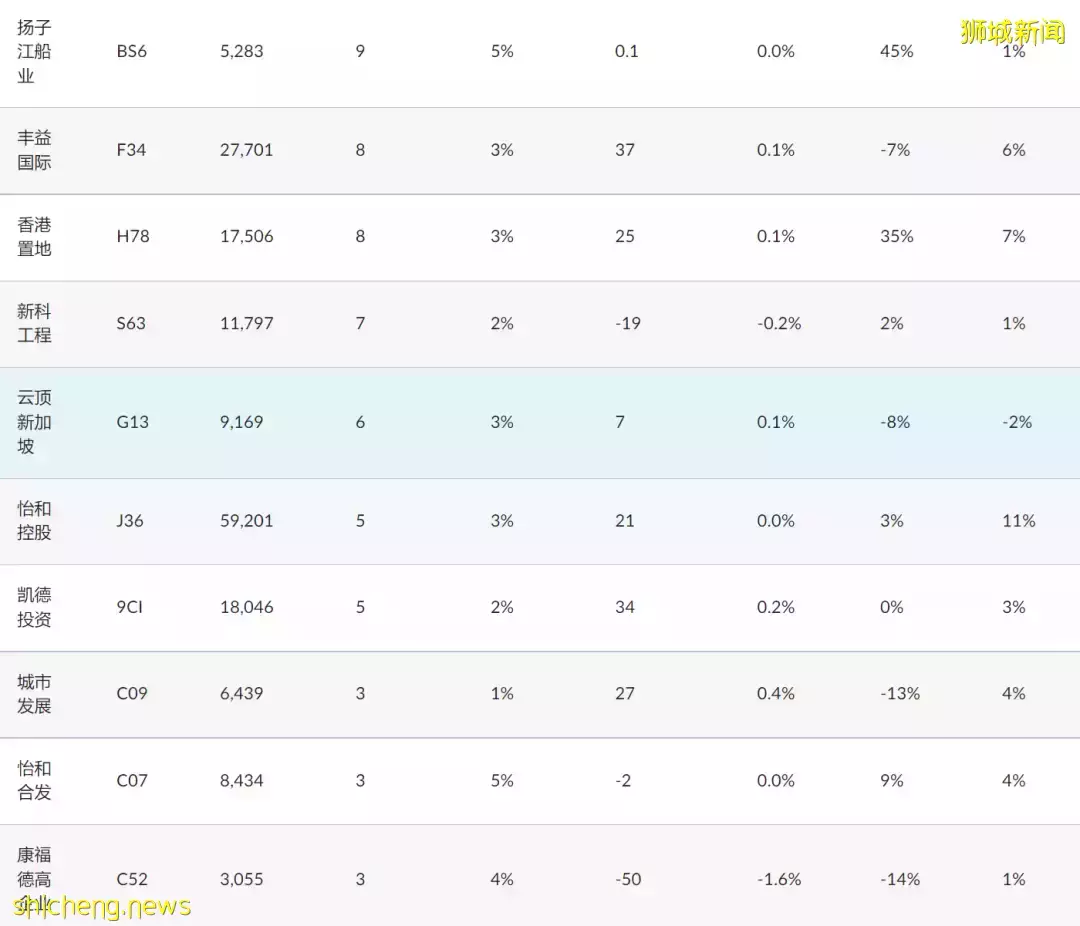

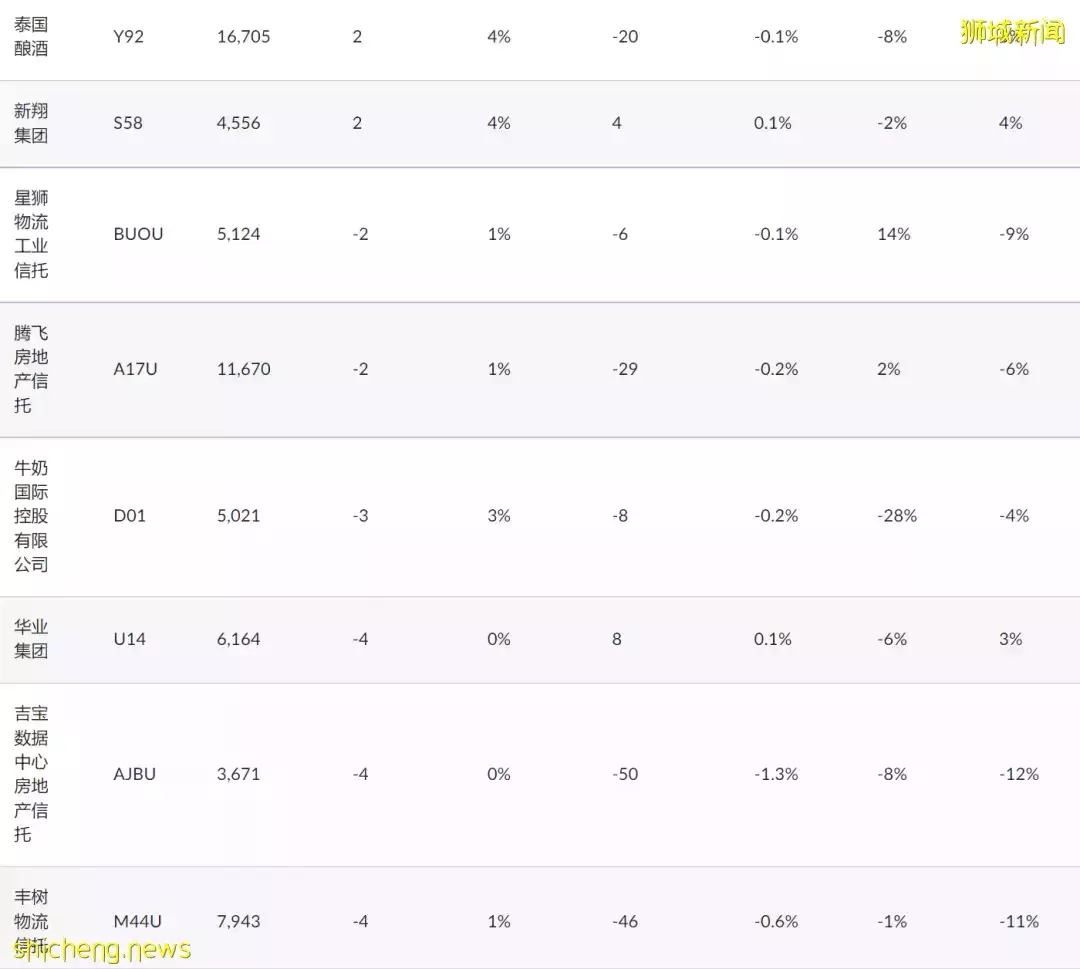

4. 主板指海峡时报指数(STI)净流入5.5亿新元

迎来“开门红”

2 月的前三个交易日,30 只海指成分股吸引了 5.54 亿新元的机构净流入,使 2022 年初至今的机构净流入达到 14.2 亿新元。这与海指领跑区域基准指数相一致,自 2021 年底以来上涨了 8%。

过去五周,银行股(约占海指权重的 45%)一直是全球表现最强劲的板块之一,对利率的鹰派预期增加, 美国2和10年期国债收益率曲线在通胀压力下进一步上移。星展集团控股(DBS)、华侨银行(OCBC)和大华银行(UOB)在 2022 年年初至今的平均回报率为 15%。

除银行外,2022 年初至今机构净流入与市值比最高的海指成分股包括胜科工业、新交所、新电信、吉宝企业、城市发展、新航和凯德综合商业信托。这七只股票在 2022 年年初至今的平均回报率为 8%。

在虎年的前三个交易日,即 2 月 3 日至 2 月 7 日,30 只海指成分股的机构净流入总额达5.54 亿新元。继 2021 年机构净流出18.05亿新元之后,这30只股票自2022年以来的机构净流入额达14.15 亿新元。继 2021 年录得机构净流出之后,近五周出现机构净流入的海指成分股包括新电信、凯德综合商业信托、新加坡交易所、吉宝企业、丰益国际、新加坡航空、怡和控股、云顶新加坡、香港置地、城市发展、华业集团和新翔集团。

截止2月7日,海指2022年录得7.9%的总回报率,与机构净流入同步。海指的表现领跑区域基准指数,富时亚太指数下跌2.8%。在被动资金流向方面,截止2022年1月,两只跟踪海指的ETF基金—SPDR海峡时报指数基金和日兴海峡时报指数基金的总资产管理规模从2021年12月底的22.3亿新元增至22.8亿新元。2022 年 1 月,由于散户卖出套现,两只 ETF 的申购和赎回产生了 3100 万新元的净流出,卖出交易比买入交易高出 526%(4800 万新元对770 万新元)。

海指股票的近期表现和机构净流量如上表所示。

这 30 只股票按 2 月前三个交易日的最高机构净流入量排序。

数据及图片来源:

1. 新加坡交易所官网

2. 路孚特、彭博