随着新加坡这个国家逐渐受到越来越多投资者的关注,新加坡的就业准证(EP)也越来越受欢迎,就业准证(EP)可以满足不同人群的不同需求。

就业准证 (EP) 是一种工作签证,它允许外国专业人士、经理和行政人员在新加坡工作。对于那些在新加坡寻求就业机会的人来说,这是一个受欢迎的选择,因为它提供了一系列的好处。在前两期的文章我们为大家介绍了EP持有人不仅能够能获得新加坡税号,成为新加坡税务居民,还有机会获得新加坡永居身份(PR),甚至可以实现全家移民。

除此之外,EP持有人还可以在新加坡创业,甚至可以担任本地董事,无需其他本地挂名董事,EP持有人还可以同时担任另一家公司的董事。

01 就业准证(EP)持有人可以在新加坡创业

作为就业准证(EP)持有人,您可以担任新加坡公司的董事,甚至拥有该公司的股份。但是,您需要遵守新加坡公司法规定的某些要求和规定。在新加坡,EP持有人如果想注册公司,有三种方式:

第一种是只当公司股东或本地挂名董事(如果EP持有人不想改变身份),在这种情况下,EP持有人无法正式为公司工作;

另一种是担任公司董事,这样的话,EP持有人需要拿到针对他新公司申请批准的EP。在这个情况下,为了确保拿到EP,EP持有人最好不是新公司的股东。另外,EP持有人还必须要辞掉当前的工作。

第三种,EP持有人在取得人力部(MOM)发出的同意书(LOC)的情况下,担任另外一家公司的董事,这样的话,EP持有人无需辞掉当前的工作,EP也还是用之前公司申请批准的EP。

1.EP持有人可以担任本地挂名董事

在新加坡注册成立企业其中的一项要求是公司的一名董事/授权代表/普通合伙人/经理必须是本地居民。希望在新加坡设立商业实体的外国投资者,无论外国投资者希望继续居住在新加坡境外,还是新加坡境内,都需要任命一名本地居民董事/授权代表来管理公司或企业。新加坡公民、新加坡永久居民或创业准证/就业准证(EP)持有人可以被任命为本地居民授权代表。

本地挂名董事正式担任董事职位,但没有任何的实际决策权或公司经营权。本地挂名董事就是一个为了满足法律要求的名义董事。如果EP持有人想要自己担任本地挂名董事,则需要持有EP 至少6个月以上才可以替换成EP挂名董事,但是在等待期间,公司仍然需要使用代理董事服务(即先用本地的永久居民PR或新加坡公民)进行注册,等EP持有人正式持有6个月以上,再将代理挂名董事转成EP挂名董事。

EP持有人担任新公司董事,以新公司身份申请EP

EP持有人可以通过新加坡家族办公室、新加坡自雇移民、新加坡PIC自雇移民的方式成立相关公司,在公司实际运营3-6个月(其中,PIC无需实际运营即可申请,但是转PR难度大)后,可以以专业人士、经理和行政人员的身份为自己申请EP。

3.EP持有人可以担任另一家公司的董事

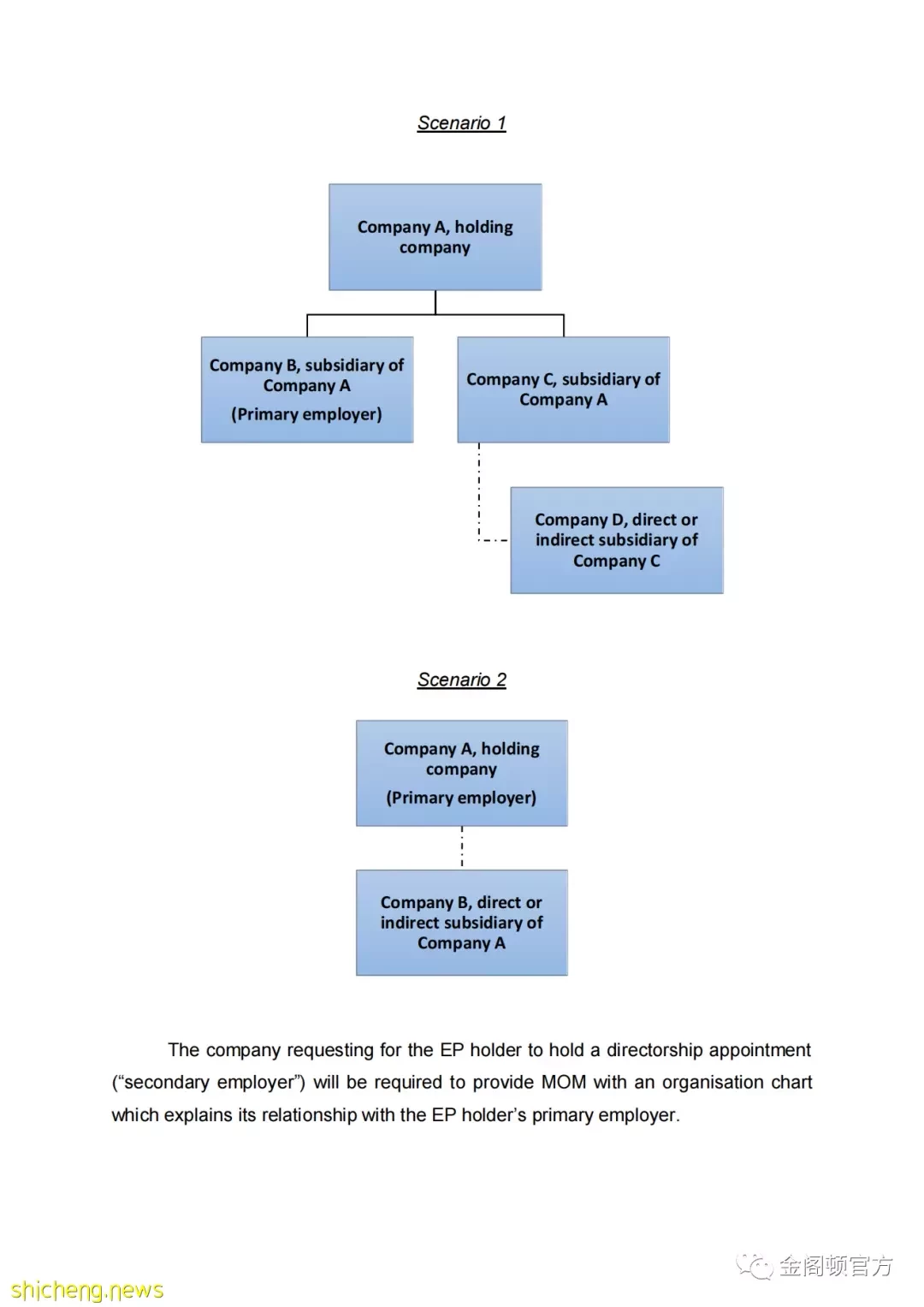

一般来说,就业准证(EP)持有人只能为其准证上注明的雇主工作。因此,当就业准证(EP)持有人担任另一家公司的董事(无论是执行董事或非执行董事)时,他们必须依照《公司法》的规定履行董事职责。但是,根据《2012年外籍人力雇用(工作准证)条例》第11条的规定,如果就业准证(EP)持有人取得了人力部(MOM)发出的同意书(LOC),就可以担任另一家公司(不同于就业准证上注明的公司)的董事。

新加坡人力部(MOM)意识到,关联公司(例如子公司)的董事职位可能对就业准证持有人目前的工作极其重要,因此以发出同意书(LOC)的方式来允许就业准证持有人担任第二个董事职位,这可能包括主要雇主的控股公司或主要雇主的控股公司的子公司。除主要雇主以外的任何公司均允许担任第二个董事职位(如下图的情况1和情况2所示),但是就业准证(EP)持有人担任董事职务的公司(第二雇主)将被要求向人力部(MOM)提供一份公司的组织结构图,以便能解释其与就业准证(EP)持有人的主要雇主关系。

此外,如果第二个董事职位是在不相关的公司(与就业准证持有者的主要雇主无关,或与就业准证持有者的主要雇主有间接股权关系,例如基金实体),LOC申请将由监管或促进行业发展的部门政府机构评估。如果该机构支持该申请,则可以授予 LOC。例如,新加坡金融管理局 (MAS) 许可的基金经理的员工将被允许担任其投资工具的董事,因为这得到了MAS的支持。

同时,EP持有人也可以持有新加坡公司的股份,根据规定,新加坡政府允许就业准证(EP)持有人拥有新加坡注册公司的股份。

02

担任董事的EP持有人可以享受税务优惠

在第一期的文章中,我们为大家介绍过EP持有人可以成为新加坡的税务居民,享受新加坡的个人所得税税率优惠政策。那么,作为董事的EP持有人可以享受哪些税务优惠政策呢?

出于税收目的,董事会成员是公司董事会的成员。根据董事会的税务居民身份,需要支付不同的预扣税。预扣税适用于以非居民董事身份向外国个人支付的收入。那么,如何评判董事的税务居民身份呢?

在评估年(YA)的前一年在新加坡实际居住时间少于183天的EP董事,被视为非税务居民身份,需要支付预扣税。在评估年(YA)的前一年在新加坡实际居住时间在183天及以上的EP董事被视为税务居民身份,无需支付预扣税。如果已经支付过预扣税的EP董事可以申请退税。

常驻EP董事退税

要申请退税,常驻董事必须:

①在相关日历年内在新加坡实际居住至少183 天;和 ②填写表格 B1(如果常驻董事在3月15日之前没有收到纳税申报表,可联系IRAS获取): a.申报来自新加坡的所有收入来源(例如就业收入),包括董事薪酬; b.向 IRAS 提供以下信息: ⅰ一份实际存在的时间表,以表明常驻董事在相关日历年中实际在新加坡实际存在至少183天; ⅱ关于预扣税的付款确认函 (CP)副本。

作为常驻EP董事: ①收入将按居民税率征税; ②以前按非居民税率预扣的税款将抵消按居民税率计算的税款; ③任何多缴的税款将被退还。

免税股息

通常,以下股息不征税: ①新加坡居民公司(不包括合作社)在一级公司税制下支付给股东的股息(因为公司支付的税款是最终税款); ②居民个人在新加坡收到的外国股息。如果新加坡居民个人通过新加坡的合伙企业获得来自外国的股息,则在满足某些条件的情况下,这些股息可能免征新加坡税; ③来自房地产投资信托基金 (REITs) 的收入分配,不包括个人通过在新加坡的合伙企业或在REITs中开展贸易、业务或专业所得的分配额。

免税股息的例子: ①在新加坡证券交易所上市的居民公司的股息,如 Central Depository Pte Ltd (CDP) 的声明所示; ②通过特殊交易柜台 (STC) 回购股票的股息; ③来自私人居民公司的股息; ④NTUC公平价格股息(通过合作社收到的股息除外); ⑤来自经批准的中央公积金投资计划代理银行的新加坡股息,如年度股息表(ADS)所示; ⑥来自单位信托的新加坡股息。

董事费税

一般来说,董事费来源于公司所在的国家。这是因为董事在决定和控制赚取公司利润的活动方面的所有职能都是在该国执行的。

①应税董事费

如果董事费在新加坡征税,它将被视为您有权获得该费用的当年的收入。这通常是公司年度股东大会 (AGM) 的日期或公司董事会批准董事酬金的日期。

a.批准拖欠董事酬金

对于批准拖欠的董事酬金,董事已在有关会计年度提供必要的服务。但是,董事酬金必须先向公司成员披露并获得公司成员的批准,然后才能支付给他。因此,董事有权获得董事费的最早日期是在公司年度股东大会上投票和批准费用的日期。例如,公司于2022年6月30日投票并批准向您支付2万新元的董事费,以表彰您在截至2021年12月31日的会计年度中提供的服务。即使您提供的服务是2021年的,您的费用也将被视为2022年的收入。因此,您将在2023评估年度就董事费征税。

b.预先批准的董事酬金

对于预先批准的董事费用,在公司年度股东大会上批准费用时,董事可能没有在相关会计年度提供必要的服务。因此,董事有权获得董事费的最早日期是他提供服务时。例如,公司于2022年12月9日举行的年度股东大会决议,投票通过的截至2023年12月31日止会计年度的董事酬金金额高达10万新元。2022年12月9日投票通过的董事酬金金额因此提前获得批准,董事无权在2022年 12月9日获得董事酬金。这是因为他们尚未在截至2023年12月31日的会计年度提供必要的服务。

②董事费免税

作为一般规则,来自在新加坡没有实体的公司的董事费无需缴纳新加坡税,即使董事在某些情况下可能会在新加坡举行会议。这是因为董事费通常来自公司所在的国家/地区。但是,只有在新加坡参加董事会会议的费用无需缴纳新加坡税。在新加坡境内为履行职责而支付的所有其他款项都应纳税。