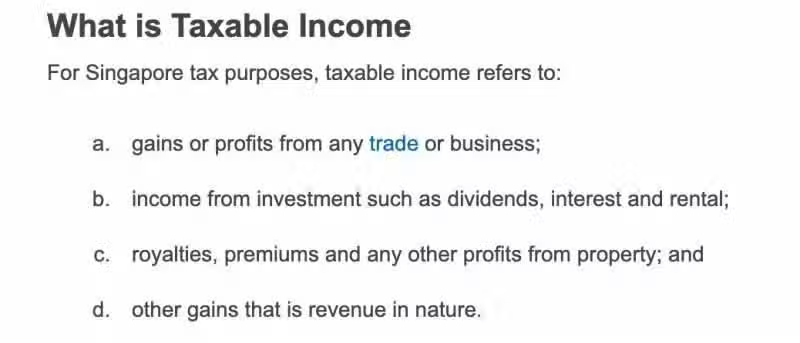

1 新加坡公司的应纳税收入包括:

(原文翻译)

a 所有贸易、商务往来的收益或利润;

b 投资收益,如股息,利息和租金;

c 特许权使用费,溢价及任何其他财产收益;和

c 本质上就是收益的部分。

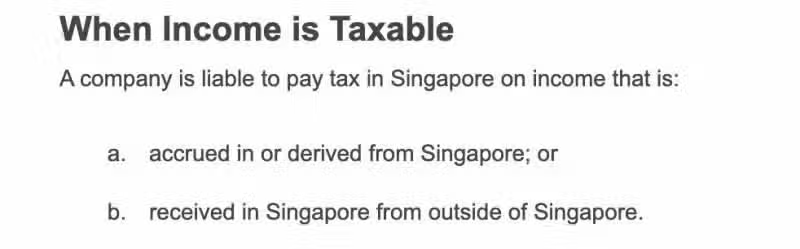

2 以上公司应纳税收入在什么情况下需要缴税呢?

有两种情况:

(原文翻译)

a 收入在新加坡本地产生

b 收入在海外产生但是在新加坡接收

换句话说,不管是公司的业务收入,还是公司的分公司或子公司的收入,只要这些收入不是在新加坡本地产生的,也没有汇入新加坡,就不需要交税。

注:关于新加坡海外子公司分红收入的税收减免政策在此不作讨论。

以下几种情况,公司在海外产生的收入视为在新加坡接收:

(原文翻译)

a 汇往,转交或带入新加坡;

b 用于偿还新加坡本土贸易或业务产生的任何债务;或

c 用于购买带入新加坡的任何动产(例如与业务有关的设备或原材料)。

不在新加坡本地经营的公司,通常涉及不到这些情况。

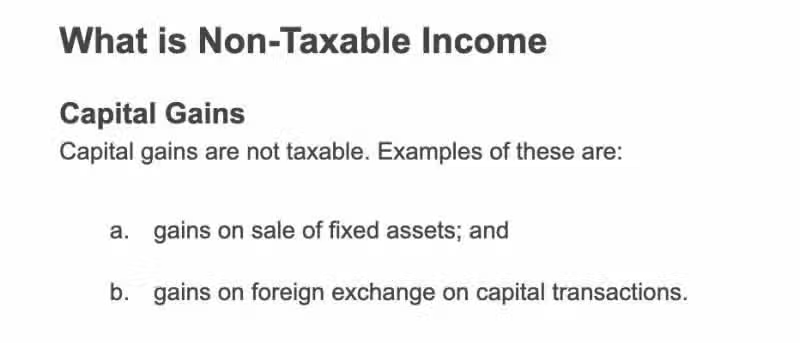

3 公司的非应税收入有哪些呢?

(原文翻译)

资本利得不需要交税。比如公司固定资产的增值收益或销售收入;资本交易过程中外汇交易产生的收益。

总结:中国企业主在新加坡注册的公司,经营利润在公司应纳税收入范围内,适用17%的企业所得税率。