新加坡VCC基金架构从推出就异常火爆,备受投资者的青睐,这是为什么呢?VCC基金与开曼SPC基金架构类似,VCC也是典型的伞形架构基金。新加坡VCC具体是怎样的架构?相对于其他类型的投资基金,有哪些关键优势?我们来一一了解。

VCC架构介绍

VCC 是一个崭新的新加坡法律实体形式。它可用于各类集体投资计划,无论是封闭式基金(一般是风投基金和私募股权基金) 或开放式基金(一般是互惠基金和对冲基金)。

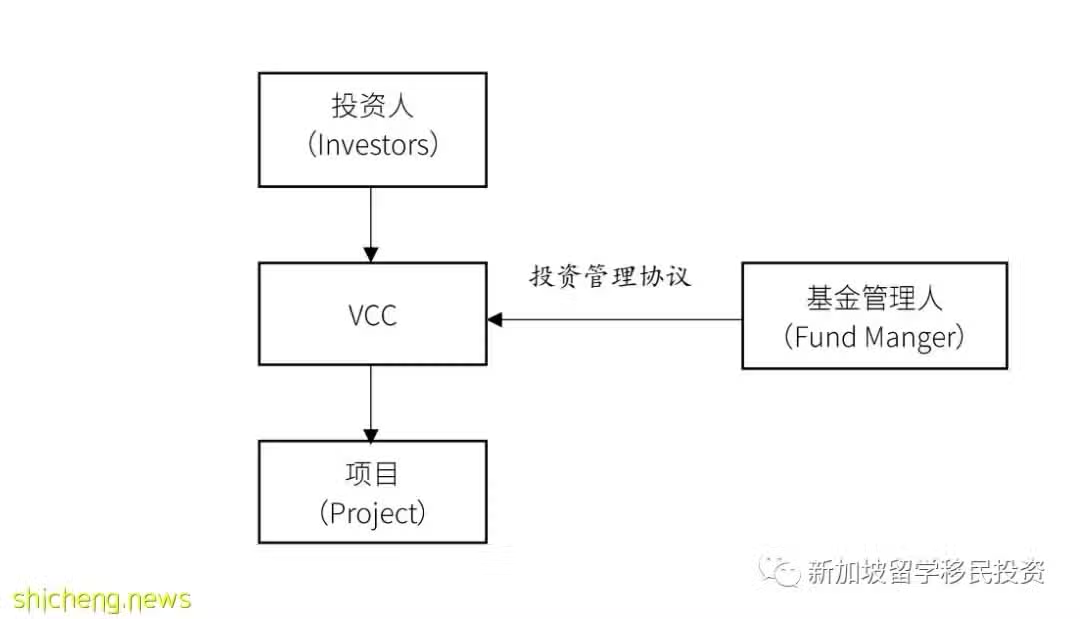

VCC可设立为独立基金或伞式基金。它也可以只有单一一位股东,并因此可用于主-联基金架构,也可用于授予一个持有MAS 颁发的牌照,或者由MAS 监管,又或者其是被豁免的金融机构的基金管理人管理的单一家族理财室。

架构类似的法律实体形式也存在于其它法域,例如英国的开放式投资公司,卢森堡的可变资本投资公司,开曼群岛和英属维京群岛的分隔组合公司,香港的开放式投资公司及格恩西岛和泽西岛的单元公司。

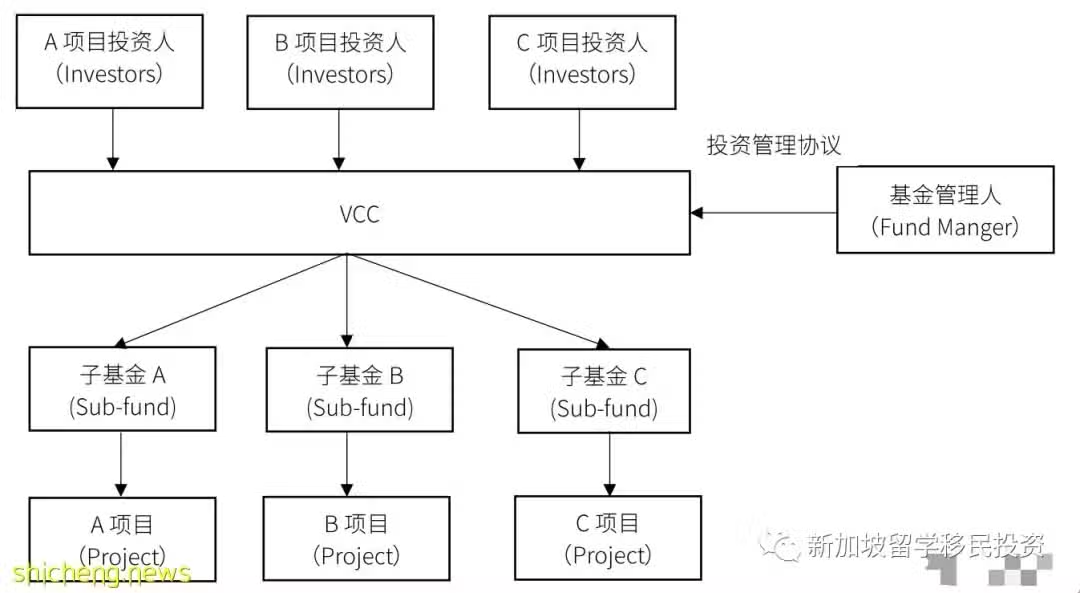

VCC基金基础架构

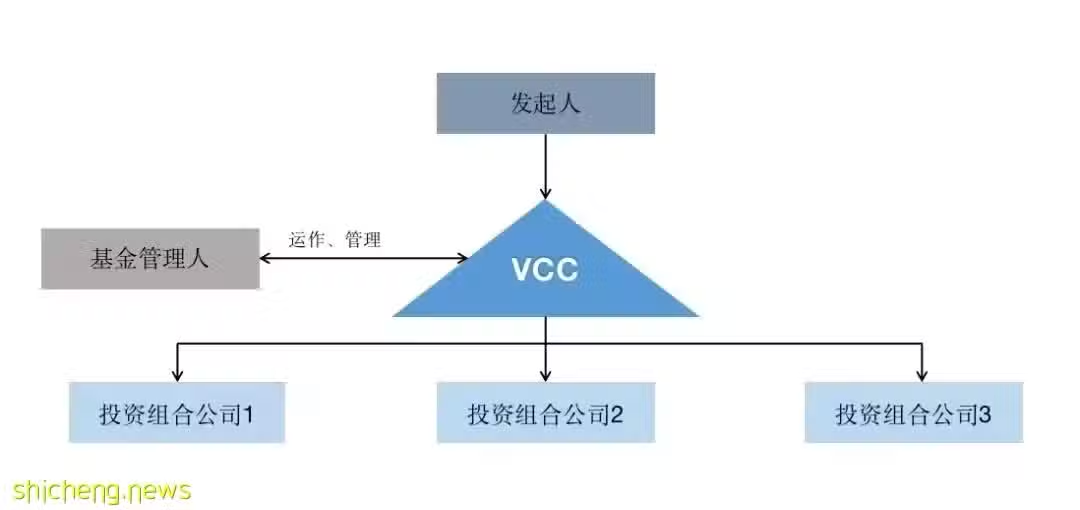

1. 单体VCC

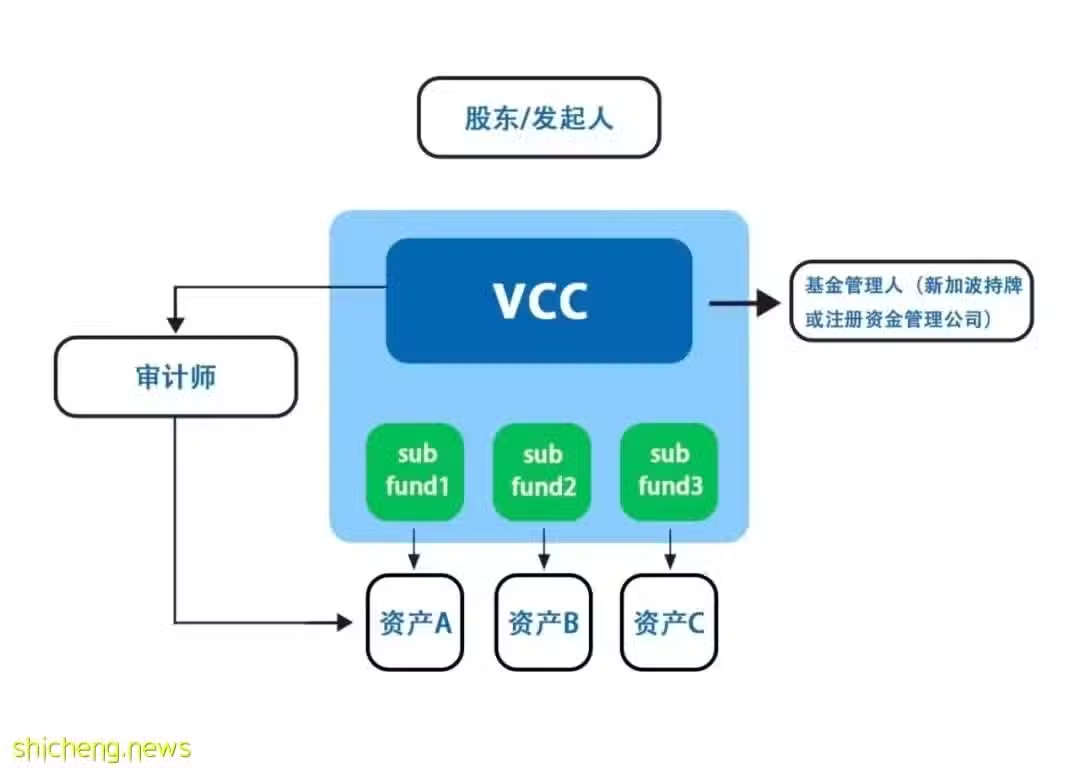

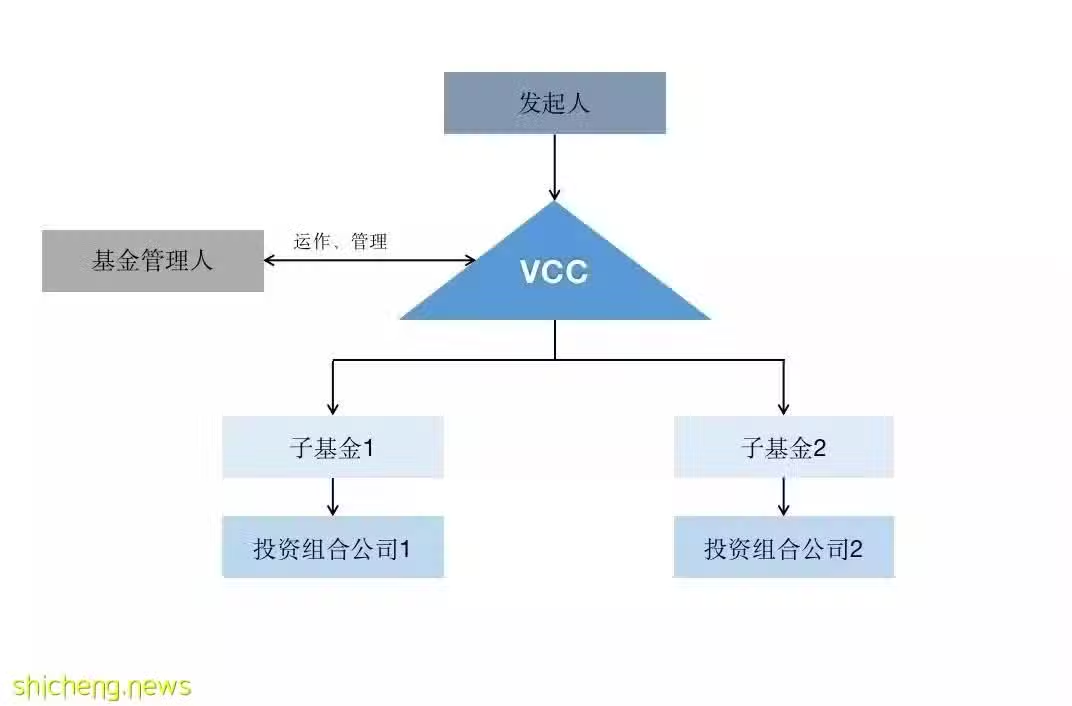

2. 伞形VCC

VCC基金的优势

VCC的优势

1.独立性高

根据《新加坡可变资本公司法(2018)(Variable Capital Company Act 2018)》(“VCC法案”)的第29条有关子基金资产负债分离之规定,[1] 每一个子基金的资产和负债都需要相互独立和分离。这也就说明,任意一个VCC子基金的资产,仅能用于该子基金本身,不得用于解除VCC或这个VCC中其他任何子基金的负债;同时也说明,任何由某一子基金引起负债必须且仅可以通过该子基金的资产解决或清算。

此条规定为VCC法案的强制性规定,属于强行法规定,换言之,即使VCC的创始人在VCC的章程、协议或任何合同中有与之不同的条款规定,那么这些规定也会因为违反VCC法案第29条的子基金资产负债分离之规定,而视为自始无效。

由此,在新加坡法律的强制性保护性下,每一个子基金的资产和负债都相互隔离,这样能够很好地保证子基金的独立性。每个子基金可以拥有其独立的“生命线”,不会因为其他子基金的解散或者清算而受到不必要的影响。确保子基金之间的资产和负债相互隔离和独立,也能进一步避免子基金之间,子基金和VCC之间资产混同或是相互侵染。

2.灵活度高

从VCC的名称“可变动资本公司”即可看出,VCC在股份的资本结构上具有非常大的灵活性。VCC相较于《新加坡公司法(Companies Act)》当中对于注册成立的普通公司,在股份发行和赎回上灵活程度是有了明显的提升。

普通公司形式基金的股份在发行和赎回的过程中是较为繁琐的,而VCC其本质上为一个开放式的基金,在股份的发行和赎回时,不需要获得其股东的批准,也无需满足偿债能力测试,相对的,普通公司若想进行股本的赎回,须符合其公司章程中对于董事的通知程序以及董事要提供偿债能力陈述(Declaration of Solvency)。[2] 在时间上,VCC也可以根据不同的架构以较高的频次完成股份的发行和赎回,频率可以为每月甚至是每天。在股息分配的方面,《新加坡公司法》下注册的普通公司仅能通过利润进行股息分派,而VCC则可以允许使用基金或是自己的资本在没有盈利的情况下进行分红。

3.保密性好

根据VCC法案第161条及第162条,[3] VCC的股东信息可以不向公众公开,只需要根据MAS或者ACRA的监管要求向相关的机构进行披露或是在特定情况下,向法院授权的人员披露,以此即可符合监督和执法的合规要求。虽然信息不需要向公众公开,但是在VCC层面,VCC仍需要将其股东记入在册,并不时地更新维护股东名称。此外,VCC也不需公开其财务报表信息。这些规定可以为VCC及其投资股东提供一定的保密保护。

4.运营效率高

VCC通常会有多个独立的子基金,其结构多为将单独管理的账户集中起来的伞状结构形式。这种伞状结构的形式在运营层面可以进行集体账户管理,可以在很大程度上节省运营成本,提高运营效率。所有的子基金可以共同使用一个董事会和基金管理人。

5.优惠政策好

1. 海外基金迁册

在海外基金迁册方面,在VCC法案推出之前,在海外注册的普通公司虽然在条件上有诸多限制,但可以在满足条件的前提下迁移至新加坡,但VCC不可以直接迁移。在VCC法案等一系列规范文件推出之后,从法律层面VCC法案可以支持海外的包括SPC在内的各种基金形式迁移,在新加坡重组设立新的VCC,但公司在实操中也需要考虑律师费、基金牌照费等等其他费用的支出。

2. 税务

在税务层面,若VCC的业务所在地和经营管理主要在新加坡开展,则VCC即可被认为是新加坡税收居民身份,[4] 根据《新加坡所得税法(Income Tax Act)》第134章,VCC在享受新加坡居民基金计划(Singapore Resident Fund,又称13R或者SRF)和增强型层级基金计划(Enhanced Tier Fund,又称13X或ETF),以及新加坡居民的税收待遇的同时,[5] 也能享受新加坡与其他国家签订的税收协议的优惠。

3. 政策优惠

在政策优惠层面,MAS为了鼓励在新加坡设立VCC基金,联合ACRA于2020年1月15日推出了《VCC框架(MAS and ACRA Launch Variable Capital Companies Framework)》(“《VCC框架》”),其中确认了可变资本公司激励计划(Variable Capital Companies Grant Scheme),[6] 根据《VCC框架》,MAS会为基金管理人支付设立VCC所需的注册、法律、基金行政等70%的符合要求的服务费用,每个基金管理人每年可为一个VCC申请资助,每个VCC资助的上限为15万新币。该激励计划一共将持续三年,至2023年1月15日结束,换言之,一个基金管理人可以在三年里为三个VCC申请共计45万新币的资助。

谁可以发行VCC基金?

VCC基金在注册时要求指定一名新加坡持牌(或豁免持牌)的基金管理人。如果要设立并管理VCC基金,第一步则是申请获取新加坡基金管理人牌照。目前新加坡基金管理人牌照主要有以下几种:

1.持牌基金管理公司

2.注册基金管理公司

外资企业在新加坡落地为VCC的

基本要求

1、提供拟设立的VCC名称,VCC办公人员基本资料,有新加坡境内注册地址;

2、VCC需要设立董事会,其中至少一名董事在新加坡居住(新加坡公民/永久居民/工作准证持有者,并取得新加坡人力部与新加坡移民局同意书),在新加坡有合法居住地址;

3、其中至少一名董事(可以与前述董事为同一人)为符合VCC法案的合格代表或者由管理人董事出任;

4、VCC必须指定新加坡持牌/注册基金管理公司担任管理人,并由常驻新加坡的基金经理管理,该基金经理须获得MAS的授权或许可(或豁免注册);

5、提供会计年度末财务信息;

6、提供拟设立的VCC公司章程/合伙协议;

7、提供经过认证的外资企业注册地各类注册文件(公司章程、合伙协议、备忘录等等)的复印件;

8、提供经过认证的外资企业营业执照(或类似营业执照的文件)的复印件;

9、提供经过认证的两份以上外资企业在注册地的投资计划复印件;

10、提供相关承诺书;

11、支付VCC规定费用。

新加坡VCC将改变新加坡基金行业乃至于是全球基金管理行业的格局和游戏规则。新加坡VCC的出现将会对传统的开曼美元基金模式形成强有力的竞争。在中国投资人日渐将视野放置于海外投资的背景下,新加坡以其得天独厚的地理优势,亚洲文化、汉语的语言环境以及各种优惠政策,必将会吸引更多的中国投资人在新加坡设立VCC。凭借于此,新加坡也有意在未来借助VCC提升其在全球基金管理行业中的地位,巩固其在亚洲的商业资产和基金管理中心的地位

根据新加坡ACRA(会计与公司管理局)介绍,VCC主要有以下5点优势:

1、VCC具有可变的资本结构,在发行和赎回其股份方面具有灵活性。它可以从资本金中支付股息,因此基金经理在履行股息支付义务方面具有一定的灵活性。

2、VCC可以设立为单体基金,也可以设立为有两个或以上子基金的伞形基金,每个子基金持有独立的资产和负债。对于伞形VCC的基金经理来说,在伞形基金及其子基金可共用相同的服务提供商,有利于增加成本效益。

3、VCC可同时发行开放式和封闭式基金策略。

4、基金经理可以成立新的VCCs,或将其现有的海外投资基金转移到新加坡注册为VCCs,从而使其具有类似的结构。即海外基金可以迁册至新加坡,并成为VCC形式 。

5、VCCs股东登记册无需公开。但需要注意该登记册必须在官方机构要求提供时向其披露。可作为单体公司基金,也可以作为伞形基金结构,在后者情形下子基金之间的资产和负债相互隔离;

除此之外,根据我们的总结,VCC还具有以下特征:

VCC的股份由股东持有,股东享有章程规定的相应权利。允许仅有一个股东,但没有规定股东的最高人数。

VCC是一个独立的法律实体。这意味着它可以以自己的名义持有财产,其权利和义务与股东和董事分开。