新加坡VCC基金架構從推出就異常火爆,備受投資者的青睞,這是為什麼呢?VCC基金與開曼SPC基金架構類似,VCC也是典型的傘形架構基金。新加坡VCC具體是怎樣的架構?相對於其他類型的投資基金,有哪些關鍵優勢?我們來一一了解。

VCC架構介紹

VCC 是一個嶄新的新加坡法律實體形式。它可用於各類集體投資計劃,無論是封閉式基金(一般是風投基金和私募股權基金) 或開放式基金(一般是互惠基金和對沖基金)。

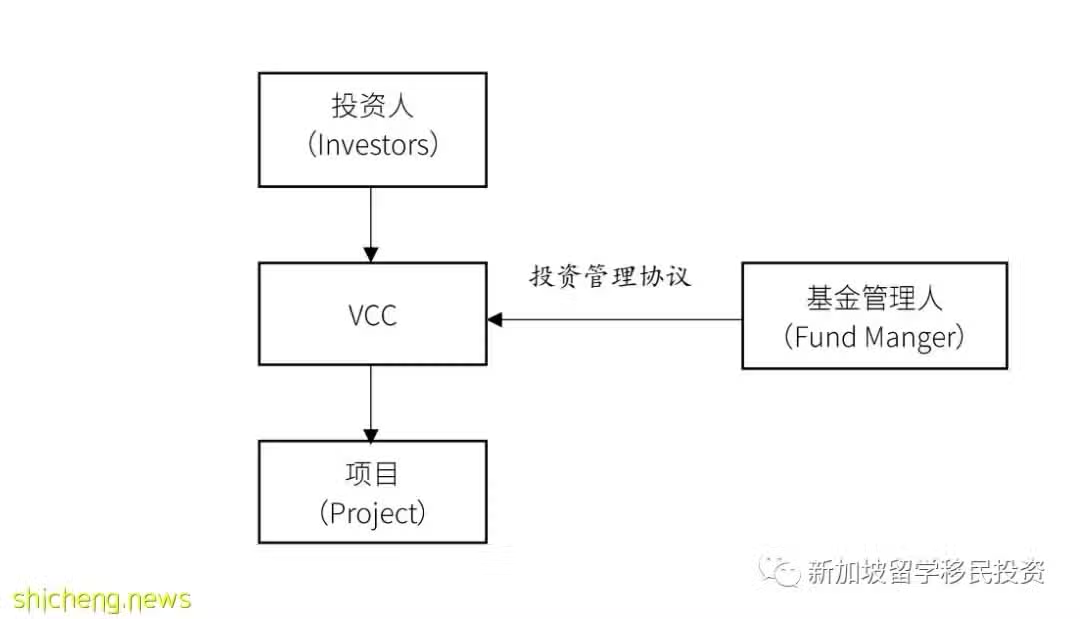

VCC可設立為獨立基金或傘式基金。它也可以只有單一一位股東,並因此可用於主-聯基金架構,也可用於授予一個持有MAS 頒發的牌照,或者由MAS 監管,又或者其是被豁免的金融機構的基金管理人管理的單一家族理財室。

架構類似的法律實體形式也存在於其它法域,例如英國的開放式投資公司,盧森堡的可變資本投資公司,蓋曼群島和英屬維京群島的分隔組合公司,香港的開放式投資公司及格恩西島和澤西島的單元公司。

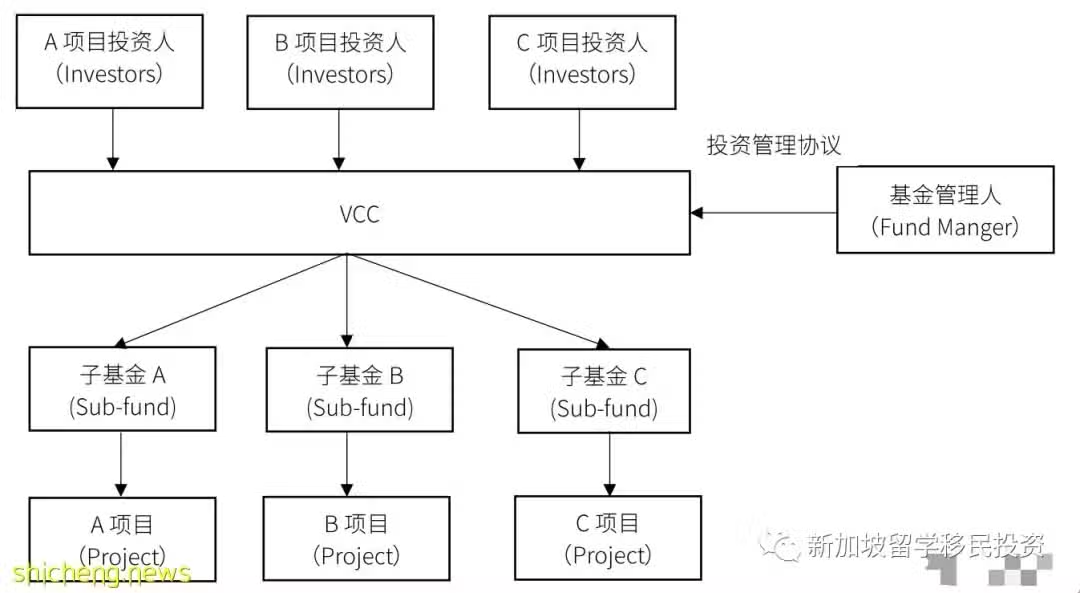

VCC基金基礎架構

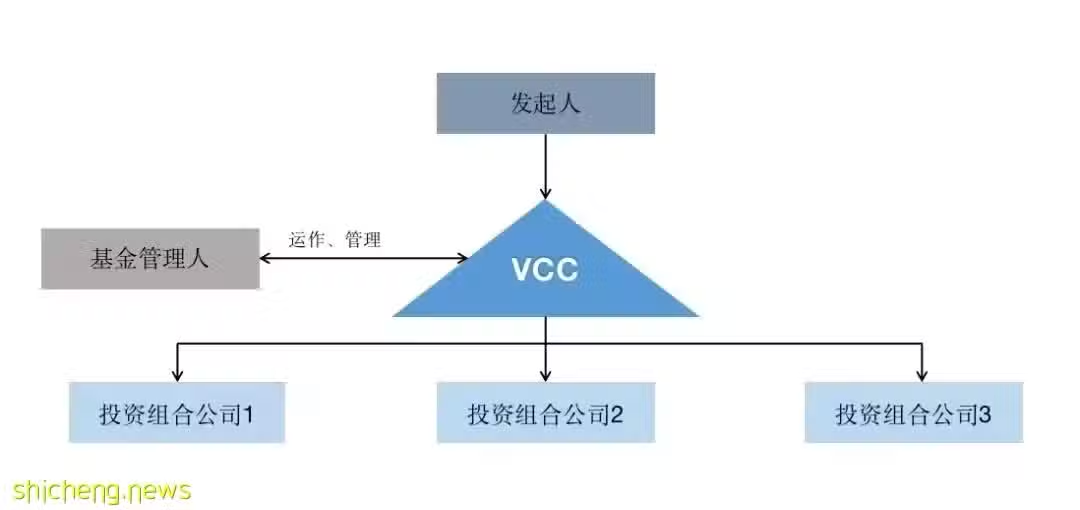

1. 單體VCC

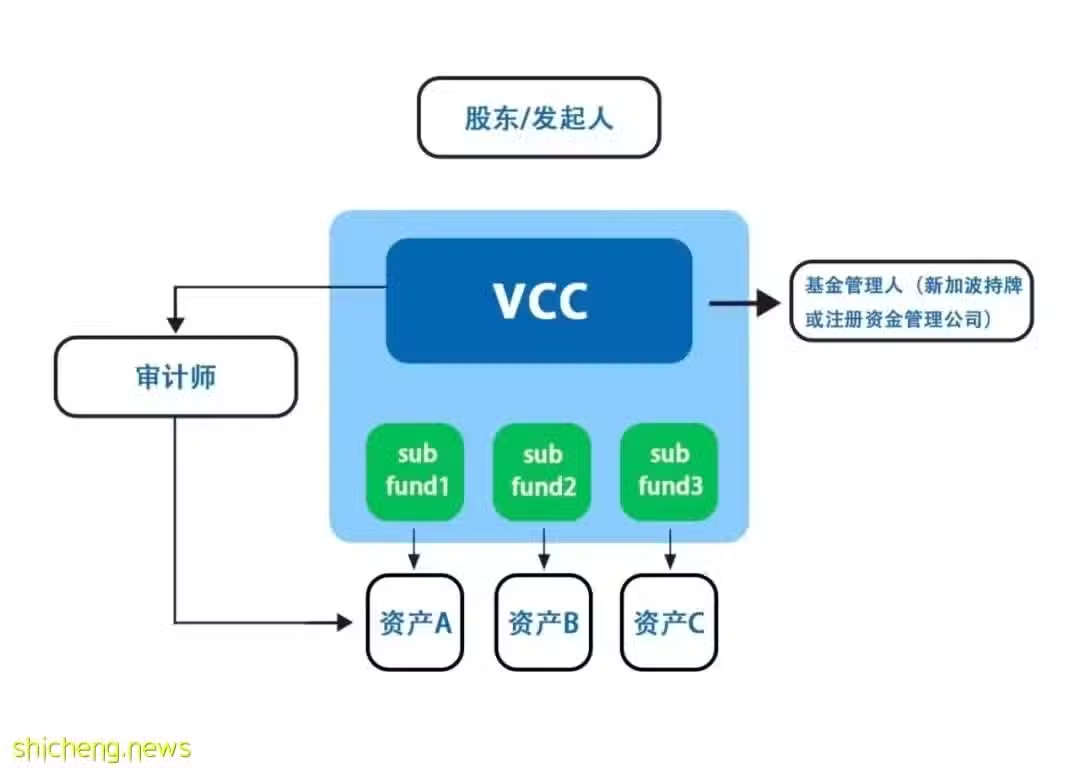

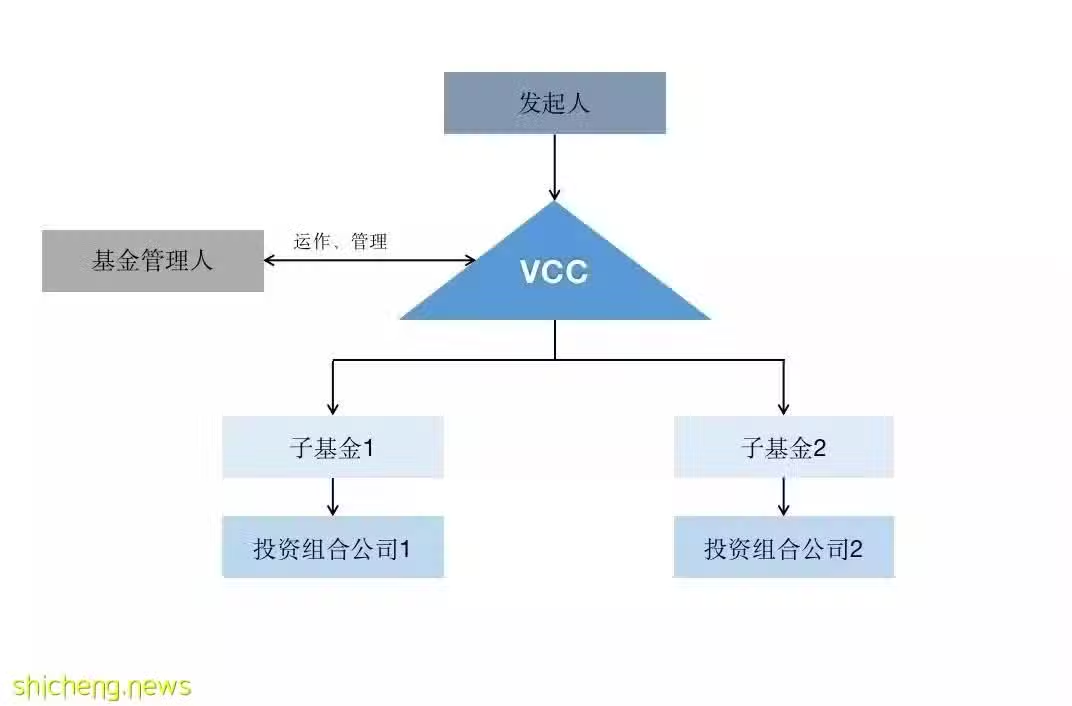

2. 傘形VCC

VCC基金的優勢

VCC的優勢

1.獨立性高

根據《新加坡可變資本公司法(2018)(Variable Capital Company Act 2018)》(「VCC法案」)的第29條有關子基金資產負債分離之規定,[1] 每一個子基金的資產和負債都需要相互獨立和分離。這也就說明,任意一個VCC子基金的資產,僅能用於該子基金本身,不得用於解除VCC或這個VCC中其他任何子基金的負債;同時也說明,任何由某一子基金引起負債必須且僅可以通過該子基金的資產解決或清算。

此條規定為VCC法案的強制性規定,屬於強行法規定,換言之,即使VCC的創始人在VCC的章程、協議或任何合同中有與之不同的條款規定,那麼這些規定也會因為違反VCC法案第29條的子基金資產負債分離之規定,而視為自始無效。

由此,在新加坡法律的強制性保護性下,每一個子基金的資產和負債都相互隔離,這樣能夠很好地保證子基金的獨立性。每個子基金可以擁有其獨立的「生命線」,不會因為其他子基金的解散或者清算而受到不必要的影響。確保子基金之間的資產和負債相互隔離和獨立,也能進一步避免子基金之間,子基金和VCC之間資產混同或是相互侵染。

2.靈活度高

從VCC的名稱「可變動資本公司」即可看出,VCC在股份的資本結構上具有非常大的靈活性。VCC相較於《新加坡公司法(Companies Act)》當中對於註冊成立的普通公司,在股份發行和贖回上靈活程度是有了明顯的提升。

普通公司形式基金的股份在發行和贖回的過程中是較為繁瑣的,而VCC其本質上為一個開放式的基金,在股份的發行和贖回時,不需要獲得其股東的批准,也無需滿足償債能力測試,相對的,普通公司若想進行股本的贖回,須符合其公司章程中對於董事的通知程序以及董事要提供償債能力陳述(Declaration of Solvency)。[2] 在時間上,VCC也可以根據不同的架構以較高的頻次完成股份的發行和贖回,頻率可以為每月甚至是每天。在股息分配的方面,《新加坡公司法》下註冊的普通公司僅能通過利潤進行股息分派,而VCC則可以允許使用基金或是自己的資本在沒有盈利的情況下進行分紅。

3.保密性好

根據VCC法案第161條及第162條,[3] VCC的股東信息可以不向公眾公開,只需要根據MAS或者ACRA的監管要求向相關的機構進行披露或是在特定情況下,向法院授權的人員披露,以此即可符合監督和執法的合規要求。雖然信息不需要向公眾公開,但是在VCC層面,VCC仍需要將其股東記入在冊,並不時地更新維護股東名稱。此外,VCC也不需公開其財務報表信息。這些規定可以為VCC及其投資股東提供一定的保密保護。

4.運營效率高

VCC通常會有多個獨立的子基金,其結構多為將單獨管理的帳戶集中起來的傘狀結構形式。這種傘狀結構的形式在運營層面可以進行集體帳戶管理,可以在很大程度上節省運營成本,提高運營效率。所有的子基金可以共同使用一個董事會和基金管理人。

5.優惠政策好

1. 海外基金遷冊

在海外基金遷冊方面,在VCC法案推出之前,在海外註冊的普通公司雖然在條件上有諸多限制,但可以在滿足條件的前提下遷移至新加坡,但VCC不可以直接遷移。在VCC法案等一系列規範文件推出之後,從法律層面VCC法案可以支持海外的包括SPC在內的各種基金形式遷移,在新加坡重組設立新的VCC,但公司在實操中也需要考慮律師費、基金牌照費等等其他費用的支出。

2. 稅務

在稅務層面,若VCC的業務所在地和經營管理主要在新加坡開展,則VCC即可被認為是新加坡稅收居民身份,[4] 根據《新加坡所得稅法(Income Tax Act)》第134章,VCC在享受新加坡居民基金計劃(Singapore Resident Fund,又稱13R或者SRF)和增強型層級基金計劃(Enhanced Tier Fund,又稱13X或ETF),以及新加坡居民的稅收待遇的同時,[5] 也能享受新加坡與其他國家簽訂的稅收協議的優惠。

3. 政策優惠

在政策優惠層面,MAS為了鼓勵在新加坡設立VCC基金,聯合ACRA於2020年1月15日推出了《VCC框架(MAS and ACRA Launch Variable Capital Companies Framework)》(「《VCC框架》」),其中確認了可變資本公司激勵計劃(Variable Capital Companies Grant Scheme),[6] 根據《VCC框架》,MAS會為基金管理人支付設立VCC所需的註冊、法律、基金行政等70%的符合要求的服務費用,每個基金管理人每年可為一個VCC申請資助,每個VCC資助的上限為15萬新幣。該激勵計劃一共將持續三年,至2023年1月15日結束,換言之,一個基金管理人可以在三年里為三個VCC申請共計45萬新幣的資助。

誰可以發行VCC基金?

VCC基金在註冊時要求指定一名新加坡持牌(或豁免持牌)的基金管理人。如果要設立並管理VCC基金,第一步則是申請獲取新加坡基金管理人牌照。目前新加坡基金管理人牌照主要有以下幾種:

1.持牌基金管理公司

2.註冊基金管理公司

外資企業在新加坡落地為VCC的

基本要求

1、提供擬設立的VCC名稱,VCC辦公人員基本資料,有新加坡境內註冊地址;

2、VCC需要設立董事會,其中至少一名董事在新加坡居住(新加坡公民/永久居民/工作準證持有者,並取得新加坡人力部與新加坡移民局同意書),在新加坡有合法居住地址;

3、其中至少一名董事(可以與前述董事為同一人)為符合VCC法案的合格代表或者由管理人董事出任;

4、VCC必須指定新加坡持牌/註冊基金管理公司擔任管理人,並由常駐新加坡的基金經理管理,該基金經理須獲得MAS的授權或許可(或豁免註冊);

5、提供會計年度末財務信息;

6、提供擬設立的VCC公司章程/合夥協議;

7、提供經過認證的外資企業註冊地各類註冊文件(公司章程、合夥協議、備忘錄等等)的複印件;

8、提供經過認證的外資企業營業執照(或類似營業執照的文件)的複印件;

9、提供經過認證的兩份以上外資企業在註冊地的投資計劃複印件;

10、提供相關承諾書;

11、支付VCC規定費用。

新加坡VCC將改變新加坡基金行業乃至於是全球基金管理行業的格局和遊戲規則。新加坡VCC的出現將會對傳統的開曼美元基金模式形成強有力的競爭。在中國投資人日漸將視野放置於海外投資的背景下,新加坡以其得天獨厚的地理優勢,亞洲文化、漢語的語言環境以及各種優惠政策,必將會吸引更多的中國投資人在新加坡設立VCC。憑藉於此,新加坡也有意在未來藉助VCC提升其在全球基金管理行業中的地位,鞏固其在亞洲的商業資產和基金管理中心的地位

根據新加坡ACRA(會計與公司管理局)介紹,VCC主要有以下5點優勢:

1、VCC具有可變的資本結構,在發行和贖回其股份方面具有靈活性。它可以從資本金中支付股息,因此基金經理在履行股息支付義務方面具有一定的靈活性。

2、VCC可以設立為單體基金,也可以設立為有兩個或以上子基金的傘形基金,每個子基金持有獨立的資產和負債。對於傘形VCC的基金經理來說,在傘形基金及其子基金可共用相同的服務提供商,有利於增加成本效益。

3、VCC可同時發行開放式和封閉式基金策略。

4、基金經理可以成立新的VCCs,或將其現有的海外投資基金轉移到新加坡註冊為VCCs,從而使其具有類似的結構。即海外基金可以遷冊至新加坡,並成為VCC形式 。

5、VCCs股東登記冊無需公開。但需要注意該登記冊必須在官方機構要求提供時向其披露。可作為單體公司基金,也可以作為傘形基金結構,在後者情形下子基金之間的資產和負債相互隔離;

除此之外,根據我們的總結,VCC還具有以下特徵:

VCC的股份由股東持有,股東享有章程規定的相應權利。允許僅有一個股東,但沒有規定股東的最高人數。

VCC是一個獨立的法律實體。這意味著它可以以自己的名義持有財產,其權利和義務與股東和董事分開。