公积金特别户头的季度利率首次突破4%的保底利率,达4.01%。为此会员是否应该把普通户头的存款转入特别户头,以获得更高利息?受访理财顾问建议,该过程不可逆转,会员必须仔细考虑自己的购房和教育等贷款需求后再做决定。

早前报道,政府10年期债券过去12个月的平均收益有所增加,促使特别和保健储蓄户头的挂钩利率高于4%的保底利率,因此,特别和保健储蓄户头的存款利率在今年7月到9月间,将调高到4.01%。至于普通户头的年利率则会维持在2.5%。

1 普通户头利率是否会上升?

新传媒英文网站TODAY报道,我国利率的走向主要受外国利率,特别是美国利率,以及市场对新元走势的预期影响。

本地智能投资平台Endowus财务规划和编辑部门主管Jamie Lee表示,政府10年期债券利率较高,主要是受美国联邦储备局积极加息所推动。

美联储在过去14个月中连续十次加息,将其基准利率推高至约5.1%,为16年来最高,以减缓支出为经济降温,并使通货膨胀率下降。

2 利率走向受美国货币政策牵动

理财网站DollarsAndSense的执行编辑和联合创始人Timothy Ho也表示,利率无论上升或恢复到基本水平,应该都是受到美国货币政策牵动。

“如果美联储决定收紧并提高利率,那么目前的利率可能还会提高。”

新加坡国立大学经济系副教授Chia Ngee Choon并不看好公积金普通户头的利率上涨。

“相当不可能超过2.5%的基准利率,除非对计算普通户头利率的公式进行修改,以及利率与建屋局贷款利率脱钩。”

这是因为建屋局住房贷款的利息与公积金普通户头的利率挂钩,利率上升将影响那些使用公积金储蓄来偿还房贷的人。

建屋局优惠房贷利率同公积金普通户头的利率挂钩,高出0.1个百分点。Chia Ngee Choon说,这一利率的提高将意味着借款人的成本增加。

新加坡政策研究所高级研究员Christopher Ge表示认同,并指出提高利率可能会使在普通户头中拥有正数账户余额的公积金会员受益。然而,这将对那些目前正在使用户头为组屋贷款融资的人产生负面影响。

3 转钱到特别户头后不可转回

目前,55岁以下的公积金会员可以把存款从普通户头转到特别户头,以享受更高的利息。

财务顾问强调,此举是积累更多资金的好方法,但应仔细考虑,因为这个过程是不可逆转的,任何转移到特别户头的资金都不能转回普通户头。

Timothy Ho说:“对于我们许多依靠公积金存款来资助退休生活,或至少是部分退休生活的人来说,这是一个简单、省事的策略,以积少成多。”

他补充说,人们不需要任何投资知识或承担风险,就能获得更高的利息。

4 须考虑购房和教育贷款需求

然而,Jamie Lee指出,尽管4.01%的利率很“诱人”,但公积金会员需要了解将存款转入特别户头的限制,因为普通户头的存款可以用于抵押贷款和教育贷款等用途。

个人理财网站SG Budget Babe的创始人Dawn Cher补充说:“对于尚未买房的年轻夫妇来说,如果他们打算用普通户头进行贷款,这时他们可以选择在普通户头中留下一些钱,这样他们就可以分期支付贷款。”

商业管理顾问公司IAM Advisory Group的合伙人Nur Fitria Rozlan赞同这种看法。她说,转移存款应该是“一个经过适当计算的决定,以确保自己的需求得到照顾,例如住房”。

公积金会员也可以将存款从普通户头转移到某些银行的定期存款。“但问题在于利率。很少有定期存款的利率高于特别户头的4%,而且每次一年期满后都要不断寻找新的定期存款方式。”

01 在新加坡,什么人需要缴纳公积金(CPF)?

在新加坡, 只要新加坡公民及永久居民员工的工资超过50新币的话,都需要缴付公积金(CPF)。

这是为了保障新加坡公民及永久居民在退休后依然有一笔预留的资金, 足以支撑退休生活,其次也可以协助到购买住宅房产, 医疗保健,家庭保障以及资产增值等方面的需求。

新加坡公积金是按照公司新加坡公民及永久居民员工的月薪和一定的比例去计算和缴交申报。

雇主需要在每下个月的14号前完成公积金申报事项。

员工每月赚取的薪资都需要进行计算公积金,应缴交公积金的薪资包括每月基本酬薪 (BASIC SALARY/ WAGES,加班费(OVERTIME PAY,现金奖励(CASH INCENTIVES,津贴(ALLOWANCES,佣金(COMMISSION)以及 花红 (BONUSES)等。

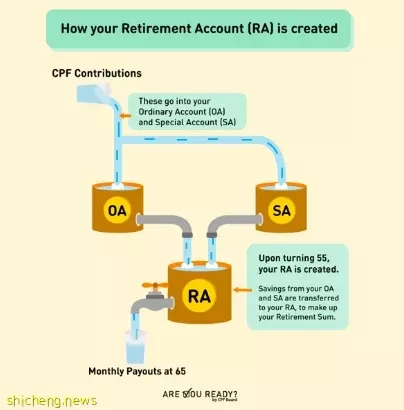

公积金如何帮助我准备退休生活?

为了让退休生活无忧,我们每月都需要有入息。同时,也需要一笔钱来应付不时之需。公积金有助于兼顾这两个需求,公积金会员在工作生涯中,需要把部分月薪存入公积金各户头累积退休金。

“公积金终身入息计划”(CPF LIFE)公积金终身入息计划”(CPF LIFE)

是一项让你有生之年每月都有入息,并确保不会因退休储蓄用完了而失去收入。

公积金终身入息计划 (CPF LIFE) 让你从65岁开始,从已累积多年的公积金储蓄,提供终身的每月入息。

公积金终身入息递增计划 (CPF LIFE Escalating Plan )

递增计划提供的每月入息每年都会增加2%,意味着即使物价年年上涨,你也能维持你的生活水平。举例来说:如果在65岁时领取的每月入息是1000元,那么到85岁时,每月入息则会增加1500元。

公积金终身入息标准计划 (CPF LIFE Standard Plan)

如果你决心以节俭的生活方式来应付通货膨胀,公积金终身入息标准计划(Standard Plan)可以提供更稳定数额的入息。

以终身入息计划的保费,一开始将比递增计划的入息来得高。不过,入息数额将终身维持不变,最终会比递增计划的入息来得低。

公积金终身入息基本计划 (CPF LIFE Basic Plan)

如果愿意开始时领取每月较低,接下来逐渐减少的入息,那么,公积金终身入息基本计划已足够。

基本计划下的入息比较低,在公积金总额低于6万的时候,入息则会递减。因为公积金总额首6万元所赚取的额外利息,会转入你的退休户头,作为每月入息的一部分。

任何公积金终身入息计划保费所未动用的余款,以及任何公积金存款,一旦受保人意外去世,这些都会转交给法定受益人。

为什么出售房屋时需要连本带利退还公积金?

这是因为如果你没有使用公积金购买房屋,你的公积金储蓄将获得利息。

出售房屋时,退还你的公积金储蓄和应计利息,只是使你的公积金恢复到如果你不提取款项购置房屋的数额。

尽管如此,你还是可以继续使用你的公积金储蓄,包括从先前转卖房屋退还公积金的款项,来购买另一处房屋。