- 面临人口老龄化以及通货膨胀的压力,新加坡政府官宣今年对CPF实施一系列改革

- 收入顶限增加、更多人被纳入缴交公积金的群体......这些新政对你我有哪些重要影响?

所有新加坡公民和PR,在新加坡生活一辈子最需要关注的就是公积金CPF。

CPF的钱可用于买房、养老、看病和投资,政府计划借此为新加坡公民及永久居民提供安全自信的退休生活,并满足其购置住宅、医疗保健、家庭保障、资产增值等方面的需求。

因此,新加坡政府在更新CPF制度,以求它能够跟上当下时代的发展。去年,新加坡宣布2025年对中央公积金(CPF)进行重大改革,以下9项内容将帮助新加坡人更有效地管理自己的财务,使其更适合于支持医疗、退休和住房需求。

1)CPF月收入顶限调高

首先需要明确的一点是,我们每月从工资中存入CPF的钱存在一定程度的顶限。超出的部分你和你的雇主就不需要为此缴交CPF了。

举个例子,今年最新实施的月收入顶限为7400新币。如果你收入是10000新币,你和你的雇主也最多只需要为前7400新币的部分缴CPF,超出部分可以自己拿回家。

除了月收入缴交部分有上限外,CPF也对年收入有上限要求。加上所有的奖金和花红,一个人一年收入中只有前10万2000新币会被纳入缴交范围。

而在明年,新加坡政府将再一次调高月收入上限到8000新币。这一增长旨在帮助提高新加坡人的整体公积金储蓄,通过复利的作用,退休储蓄会积累得更多,也能提高他们的整体月收入。(因为雇主缴交部分不用从雇员那边出)

2)部分人的特别户头将关闭

之前,有一些公积金会员利用特别户头存款屏蔽(SA shielding)的做法,从而享受更高的利率和提取的灵活性。

具体操作是指,一些人在55岁生日前不久,利用特别户头的存款进行短期投资,例如购买储蓄保险或单位信托等投资产品,以防止存款转入退休户头,这样,他们就可以在55岁后随时提取特别户头的余额,而不受退休户头的限制。这种做法不是很公平,意味着高资产公积金成员比低资产会员受益更多。(退休户头的资金不能随时提取,只能在达到条件后按月领取。)

因此,为了防止公积金会员滥用,政府规定从今年1月1日起,关闭所有55岁以上会员的公积金户头。大约有140万人受影响。

特别户头关闭后,如果退休户头资金已经达到全额存款FRS,多余的钱会转入退休户头(RA)。如果希望继续增加退休储蓄,也可以把普通户头(OA)的资金转到退休户头,享受更高的利率。

特别户头和普通户头的利率相同为4%。剩余的存款将转入普通户头并只能赚取普通户头2.5%的利息。

3)超额存款顶限调高

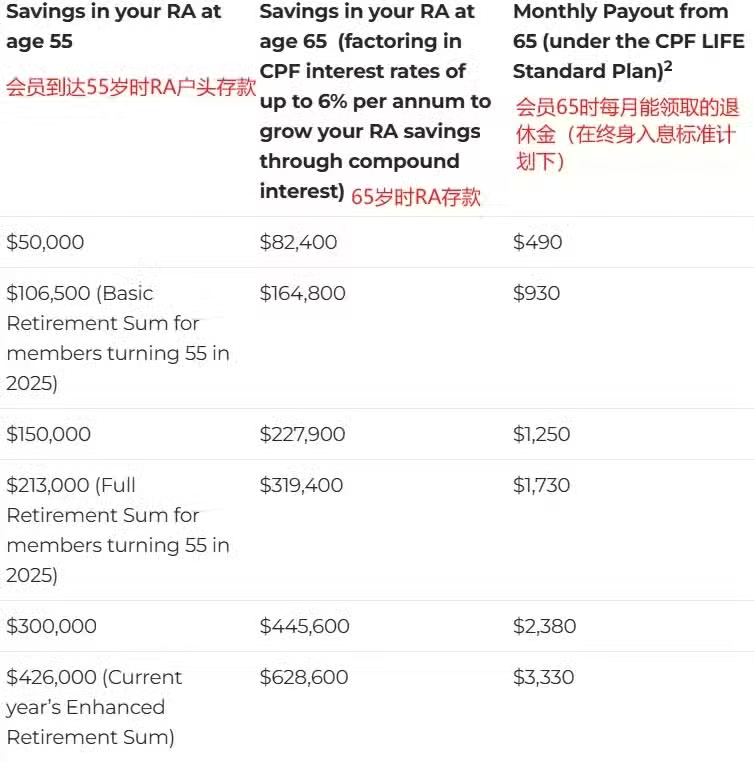

所有新加坡会员退休时,会根据里面RA户头的存款多少在退休后按月领取退休金。 根据存款的不同,他们每个月能领取的退休金也有所不同:

图源:CPF

退休户头存款有三个标准线,基本存款BRS、全额存款FRS以及超额存款ERS,之前ERS只是BRS的三倍,今年起调整为4倍,也就是42万6000新币。

这样一来,65岁时,若你达到超额存款的上限,每月可领取的退休金将比现在多得多,可以有效缓解通货膨胀以及物价上涨带来的生活压力。

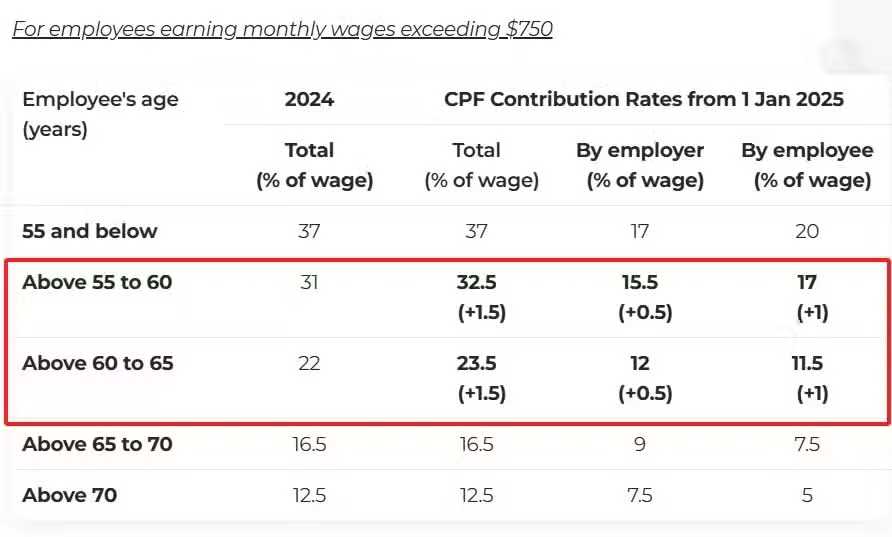

4)年长员工CPF缴交比例提高

从2025年1月1日起,对于月收入超过750新币的、55岁至65岁年长职工的公积金缴交率将提高1.5%。

其中,来自雇主的缴交将增加0.5%,来自雇员的缴交增加1%。其目的是帮助老年人在他们的公积金账户中积累更多的储蓄以应对退休生活。

图源:CPF

请注意,对于月收入超过50新币的新加坡公民或PR,雇主都有义务每月向公积金局缴纳全部公积金(包括雇主份额和雇员份额),这包括兼职、临时、长期或试用期员工。

5)退休户头配对填补计划更多了

为了让更多年长者能达到CPF基本存款,从2021年起,政府为公积金会员的退休账户中存入的现金进行配对填补。

年长者的亲人、雇主,甚至是社区成员都可以向年长者退休账户存入现金。

在“退休户头配对填补计划”下,政府通过一新币对一新币的形式向退休账户进行配对填补。

在过去5年时间里,这个钱同样也有封顶限制,每人每年最多只能获得600新币的填补。但从2025年开始,这个数字涨到了2000新币。

这也就是说,如果你的家人自愿往你的退休户头里存1000新,政府也会免费给你额外的1000新币!(但终生限额依旧维持在20000新币)

另外,不仅是金额提高了,这项计划的适用人群也更广了。除了原有的55岁-70岁老人之外,70岁以上的老人同样也能享受这个福利。

6)基本医疗金额调整

随着新加坡人口老龄化问题的日益严峻,基本医疗保健金额(BHS)也迎来调整。BHS是为了确保公积金会员在年老时能够承担基本医疗费用而设立的储蓄目标。

从2025年起,65岁以下的会员,BHS的金额将从71,500新币提高到75,500新币。这一调整旨在应对未来可能上涨的医疗费用,并确保新加坡居民在年老时有足够的资金用于健康保障和医疗支出。

对于2025年年满65岁的会员,BHS将固定为75,500新币,且这一金额在未来将不会变化。这意味着,一旦达到65岁,您的基本医疗费用储蓄目标将确定,不会再受到年度调整的影响。

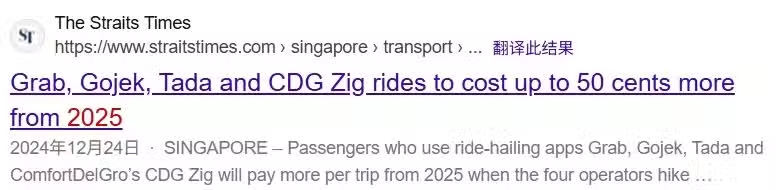

7)平台员工也将缴交CPF

在此之前,新加坡的平台员工,如网约车司机、外卖小哥等职业无法享受CPF的福利,完全吃不到CPF的高额利息。

从2025年开始,平台员工和平台运营商的公积金缴交率将逐步提高,最终与其他人的公积金缴费率相匹配。

但坏处也很明显,因为平台运营商增加了成本,所以他们选择将一部分转嫁到普通消费者头上了......

像是Grab、货拉拉等多个平台已经宣布涨价消息了,以后使用他们的服务更贵了。

8)加强就业入息补助

从2025年起,就业入息补助(WIS)计划的合格收入上限将从2,500新元提高到3,000新元。这确保了随着低薪水员工工资的增长,他们能继续得到支持。

另外,补助金将按照年龄划分:30-34岁为2450新币,35-44岁为3500新币,45-59岁为4200元,60岁及以上为4900新币。

9)加强对年长者的保障

2025年1月1日起,在乐龄补贴计划(Silver Support Scheme)之下,符合条件者的家庭人均月入顶限,将从现有的1800新币提高至2300新币。

补贴将按居住的组屋类型和家庭人均月入分发,每个季度的补贴将增加多20%。那些55岁时的公积金总供款没有超过14万新元的人都能享受到这个福利。

总之,2025年对公积金制度的改革反映了政府致力于加强新加坡人的财务保障,特别是在退休和医疗保健方面。

公积金制度的调整旨在提供更大的财务稳定性,特别是对低收入群体和老年人,帮助他们更好地管理他们的退休和医疗保健需求。这些变化是新加坡人在规划长期财务福利时,迈向更安全未来的必经之路。