- 面臨人口老齡化以及通貨膨脹的壓力,新加坡政府官宣今年對CPF實施一系列改革

- 收入頂限增加、更多人被納入繳交公積金的群體......這些新政對你我有哪些重要影響?

所有新加坡公民和PR,在新加坡生活一輩子最需要關注的就是公積金CPF。

CPF的錢可用於買房、養老、看病和投資,政府計劃藉此為新加坡公民及永久居民提供安全自信的退休生活,並滿足其購置住宅、醫療保健、家庭保障、資產增值等方面的需求。

因此,新加坡政府在更新CPF制度,以求它能夠跟上當下時代的發展。去年,新加坡宣布2025年對中央公積金(CPF)進行重大改革,以下9項內容將幫助新加坡人更有效地管理自己的財務,使其更適合於支持醫療、退休和住房需求。

1)CPF月收入頂限調高

首先需要明確的一點是,我們每月從工資中存入CPF的錢存在一定程度的頂限。超出的部分你和你的僱主就不需要為此繳交CPF了。

舉個例子,今年最新實施的月收入頂限為7400新幣。如果你收入是10000新幣,你和你的僱主也最多只需要為前7400新幣的部分繳CPF,超出部分可以自己拿回家。

除了月收入繳交部分有上限外,CPF也對年收入有上限要求。加上所有的獎金和花紅,一個人一年收入中只有前10萬2000新幣會被納入繳交範圍。

而在明年,新加坡政府將再一次調高月收入上限到8000新幣。這一增長旨在幫助提高新加坡人的整體公積金儲蓄,通過複利的作用,退休儲蓄會積累得更多,也能提高他們的整體月收入。(因為僱主繳交部分不用從雇員那邊出)

2)部分人的特別戶頭將關閉

之前,有一些公積金會員利用特別戶頭存款屏蔽(SA shielding)的做法,從而享受更高的利率和提取的靈活性。

具體操作是指,一些人在55歲生日前不久,利用特別戶頭的存款進行短期投資,例如購買儲蓄保險或單位信託等投資產品,以防止存款轉入退休戶頭,這樣,他們就可以在55歲後隨時提取特別戶頭的餘額,而不受退休戶頭的限制。這種做法不是很公平,意味著高資產公積金成員比低資產會員受益更多。(退休戶頭的資金不能隨時提取,只能在達到條件後按月領取。)

因此,為了防止公積金會員濫用,政府規定從今年1月1日起,關閉所有55歲以上會員的公積金戶頭。大約有140萬人受影響。

特別戶頭關閉後,如果退休戶頭資金已經達到全額存款FRS,多餘的錢會轉入退休戶頭(RA)。如果希望繼續增加退休儲蓄,也可以把普通戶頭(OA)的資金轉到退休戶頭,享受更高的利率。

特別戶頭和普通戶頭的利率相同為4%。剩餘的存款將轉入普通戶頭並只能賺取普通戶頭2.5%的利息。

3)超額存款頂限調高

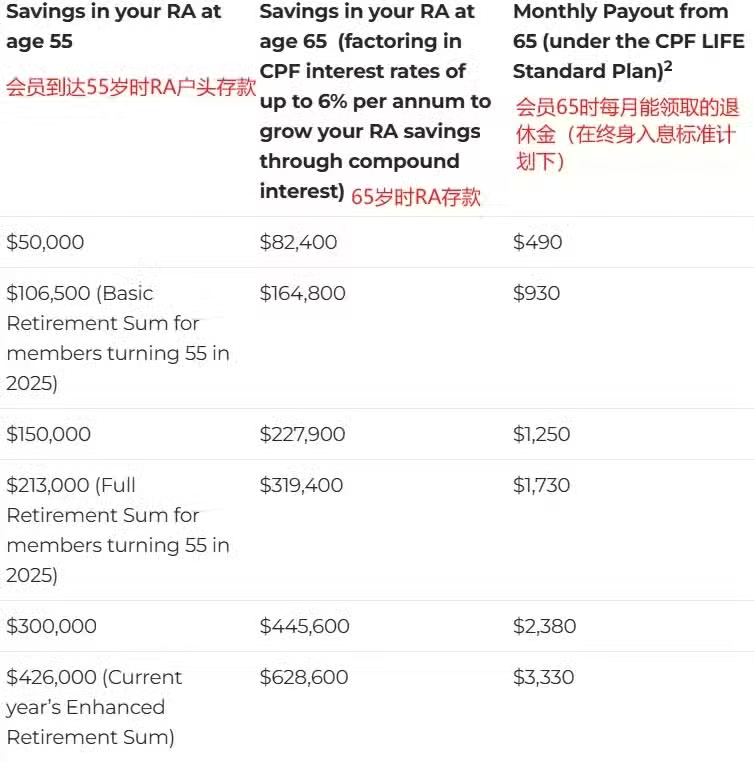

所有新加坡會員退休時,會根據裡面RA戶頭的存款多少在退休後按月領取退休金。 根據存款的不同,他們每個月能領取的退休金也有所不同:

圖源:CPF

退休戶頭存款有三個標準線,基本存款BRS、全額存款FRS以及超額存款ERS,之前ERS只是BRS的三倍,今年起調整為4倍,也就是42萬6000新幣。

這樣一來,65歲時,若你達到超額存款的上限,每月可領取的退休金將比現在多得多,可以有效緩解通貨膨脹以及物價上漲帶來的生活壓力。

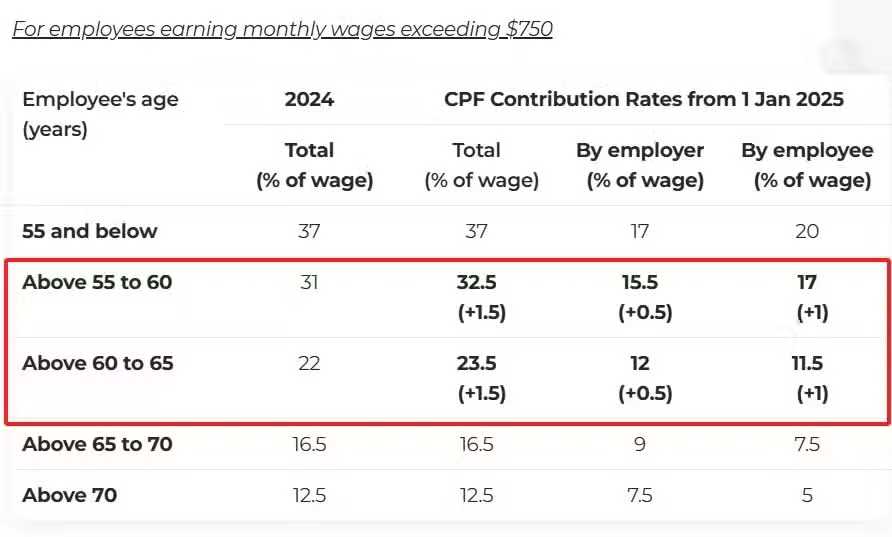

4)年長員工CPF繳交比例提高

從2025年1月1日起,對於月收入超過750新幣的、55歲至65歲年長職工的公積金繳交率將提高1.5%。

其中,來自僱主的繳交將增加0.5%,來自雇員的繳交增加1%。其目的是幫助老年人在他們的公積金帳戶中積累更多的儲蓄以應對退休生活。

圖源:CPF

請注意,對於月收入超過50新幣的新加坡公民或PR,僱主都有義務每月向公積金局繳納全部公積金(包括僱主份額和雇員份額),這包括兼職、臨時、長期或試用期員工。

5)退休戶頭配對填補計劃更多了

為了讓更多年長者能達到CPF基本存款,從2021年起,政府為公積金會員的退休帳戶中存入的現金進行配對填補。

年長者的親人、僱主,甚至是社區成員都可以向年長者退休帳戶存入現金。

在「退休戶頭配對填補計劃」下,政府通過一新幣對一新幣的形式向退休帳戶進行配對填補。

在過去5年時間裡,這個錢同樣也有封頂限制,每人每年最多只能獲得600新幣的填補。但從2025年開始,這個數字漲到了2000新幣。

這也就是說,如果你的家人自願往你的退休戶頭裡存1000新,政府也會免費給你額外的1000新幣!(但終生限額依舊維持在20000新幣)

另外,不僅是金額提高了,這項計劃的適用人群也更廣了。除了原有的55歲-70歲老人之外,70歲以上的老人同樣也能享受這個福利。

6)基本醫療金額調整

隨著新加坡人口老齡化問題的日益嚴峻,基本醫療保健金額(BHS)也迎來調整。BHS是為了確保公積金會員在年老時能夠承擔基本醫療費用而設立的儲蓄目標。

從2025年起,65歲以下的會員,BHS的金額將從71,500新幣提高到75,500新幣。這一調整旨在應對未來可能上漲的醫療費用,並確保新加坡居民在年老時有足夠的資金用於健康保障和醫療支出。

對於2025年年滿65歲的會員,BHS將固定為75,500新幣,且這一金額在未來將不會變化。這意味著,一旦達到65歲,您的基本醫療費用儲蓄目標將確定,不會再受到年度調整的影響。

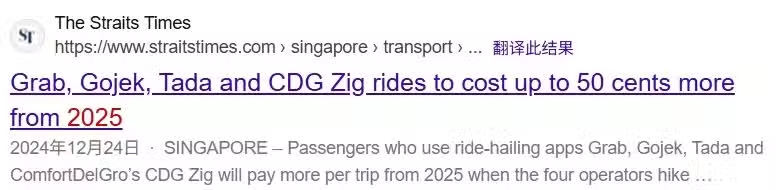

7)平台員工也將繳交CPF

在此之前,新加坡的平台員工,如網約車司機、外賣小哥等職業無法享受CPF的福利,完全吃不到CPF的高額利息。

從2025年開始,平台員工和平台運營商的公積金繳交率將逐步提高,最終與其他人的公積金繳費率相匹配。

但壞處也很明顯,因為平台運營商增加了成本,所以他們選擇將一部分轉嫁到普通消費者頭上了......

像是Grab、貨拉拉等多個平台已經宣布漲價消息了,以後使用他們的服務更貴了。

8)加強就業入息補助

從2025年起,就業入息補助(WIS)計劃的合格收入上限將從2,500新元提高到3,000新元。這確保了隨著低薪水員工工資的增長,他們能繼續得到支持。

另外,補助金將按照年齡劃分:30-34歲為2450新幣,35-44歲為3500新幣,45-59歲為4200元,60歲及以上為4900新幣。

9)加強對年長者的保障

2025年1月1日起,在樂齡補貼計劃(Silver Support Scheme)之下,符合條件者的家庭人均月入頂限,將從現有的1800新幣提高至2300新幣。

補貼將按居住的組屋類型和家庭人均月入分發,每個季度的補貼將增加多20%。那些55歲時的公積金總供款沒有超過14萬新元的人都能享受到這個福利。

總之,2025年對公積金制度的改革反映了政府致力於加強新加坡人的財務保障,特別是在退休和醫療保健方面。

公積金制度的調整旨在提供更大的財務穩定性,特別是對低收入群體和老年人,幫助他們更好地管理他們的退休和醫療保健需求。這些變化是新加坡人在規劃長期財務福利時,邁向更安全未來的必經之路。