- **起源與發展**:公積金制度自1955年設立以來,已成為新加坡居民退休收入保障體系的關鍵支柱。

- **帳戶及利率**:制度涵蓋多個帳戶類型,各自利率自設立以來經歷了多次調整。

- **重大變化時刻**:帳戶利率在特定年份達到不同峰值,其調整反映了對經濟環境及人口結構變化的響應。

- **應對挑戰**:在應對人口老齡化挑戰時,公積金制度進行了戰略調整以提升居民的退休安全性。

新加坡最重要的制度——公積金制度今年迎來了其成立70周年。

比新加坡成立還早了十年,公積金制度的誕生旨在為所有新加坡人提供退休後的經濟保障,但如今它的覆蓋範圍已擴展到住房、醫療、教育和投資等多個領域。

眾所周知,新加坡政府會將我們存入公積金的錢用來投資,並且根據回報和市場環境動態發放利息。

這些年,新加坡公積金各戶頭年利率都有哪些調整?

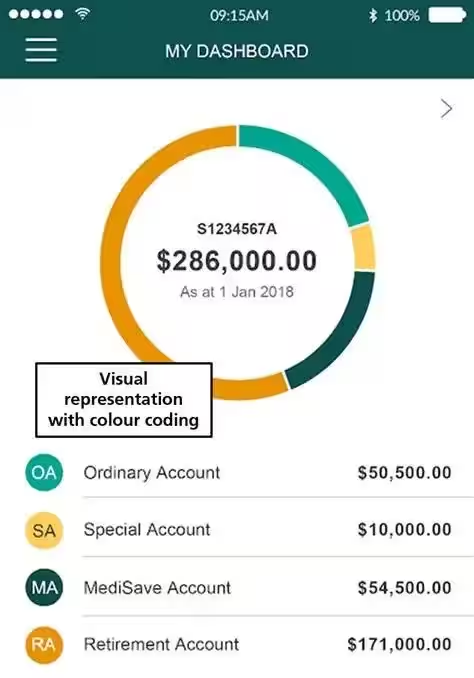

首先,需要明確的一點是,在新加坡公積金體系中,我們的存款主要分為幾個戶頭:

普通戶頭、特別戶頭(適用於55歲以下人士)或退休戶頭(適用於55歲及以上人士)以及醫療儲蓄戶頭。 每個戶頭的利率不太一樣。

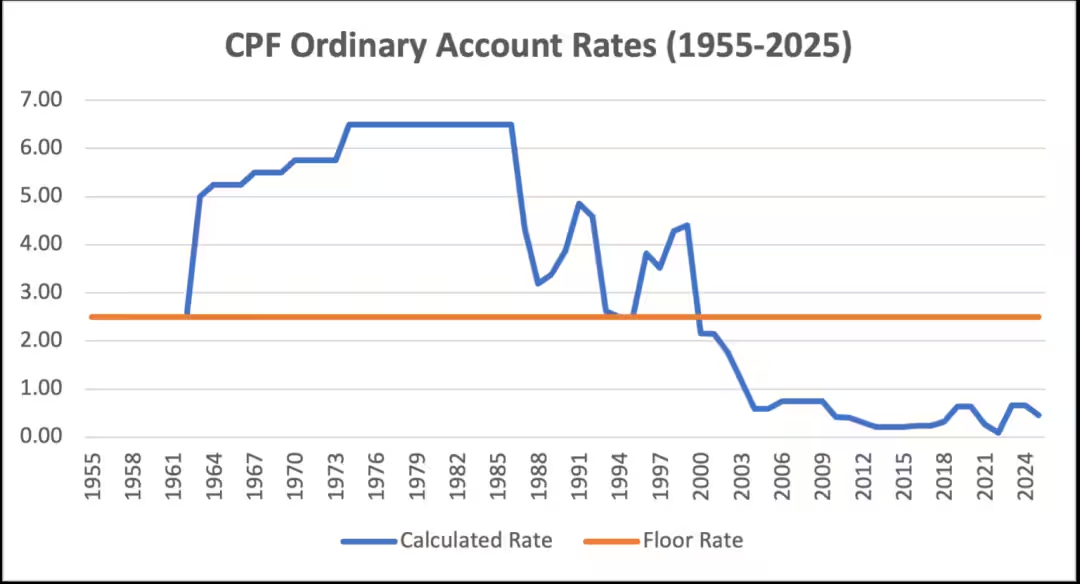

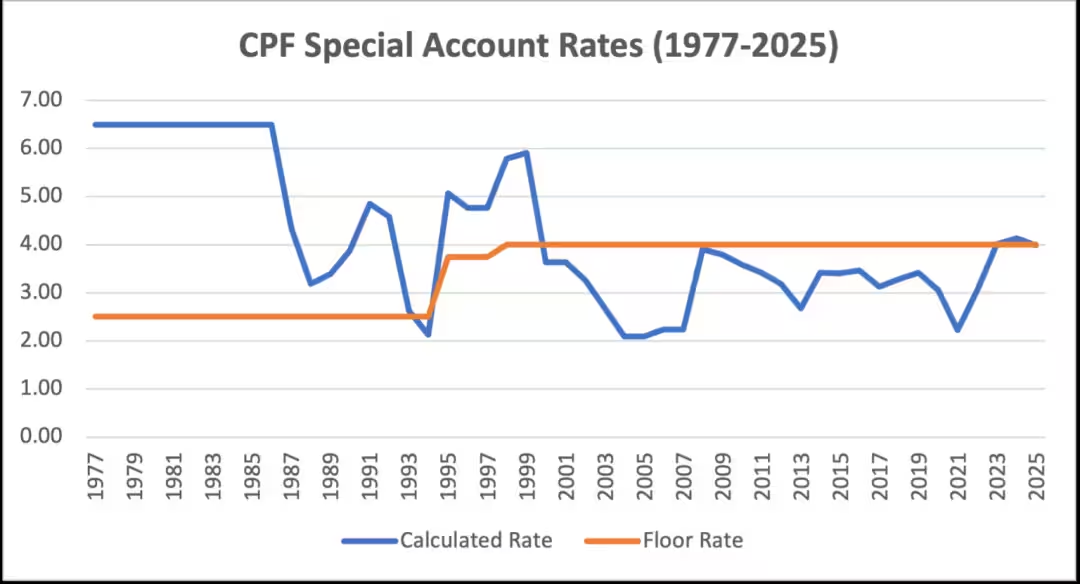

在過去的二十年里,這些戶頭的利率基本處於2.50%至4.00%的區間。然而,特別戶頭在2023年7月到2024年12月這段時間內利率一度超出這一範圍,但又在其後回落至4.0%。

1)普通帳戶利率(1955-2025): 設立於1955年,從1974年到1986年期間的利率最高達6.50%。自2000年以來,該利率通常低於基準利率的2.50%。但不要緊,即使沒有達到這個數據,CPF局也會根據這個數字發放利息。

2)特別帳戶利率(1977-2025): 從1977年設立開始,這個帳戶在1977年至1986年間的利率峰值為6.50%。利率在1995年上調至3.75%,並於1998年升至4.00%。2023年、2024年間,特別帳戶的利率一度超出4.00%。

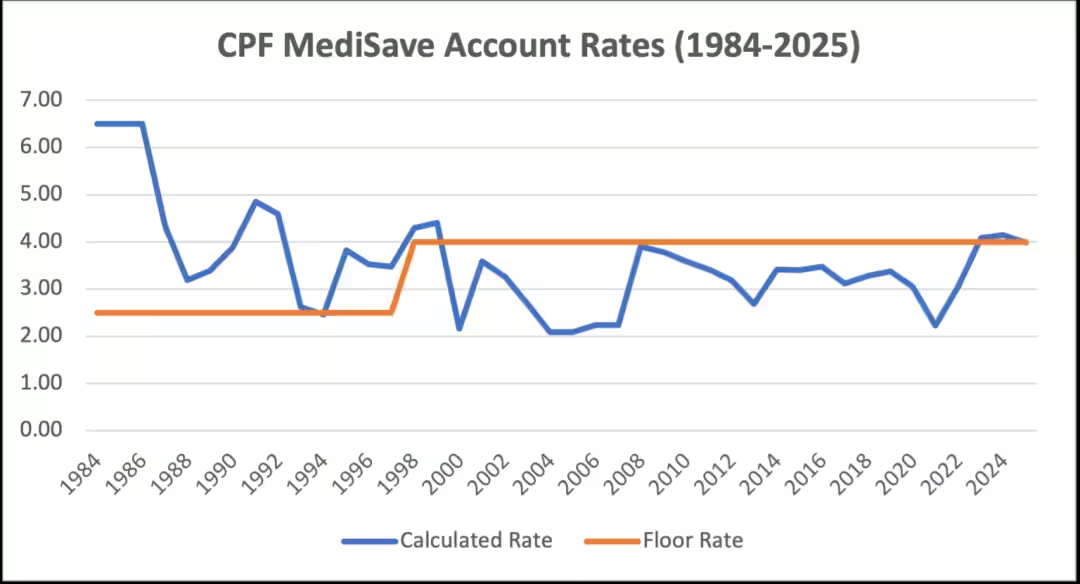

3)醫療儲蓄帳戶利率(1984-2025): 1984年設立,到1986年間的最高利率為6.50%。1998年,利率基準提升至4.00%。到了2023年,該帳戶利率達到4.01%。

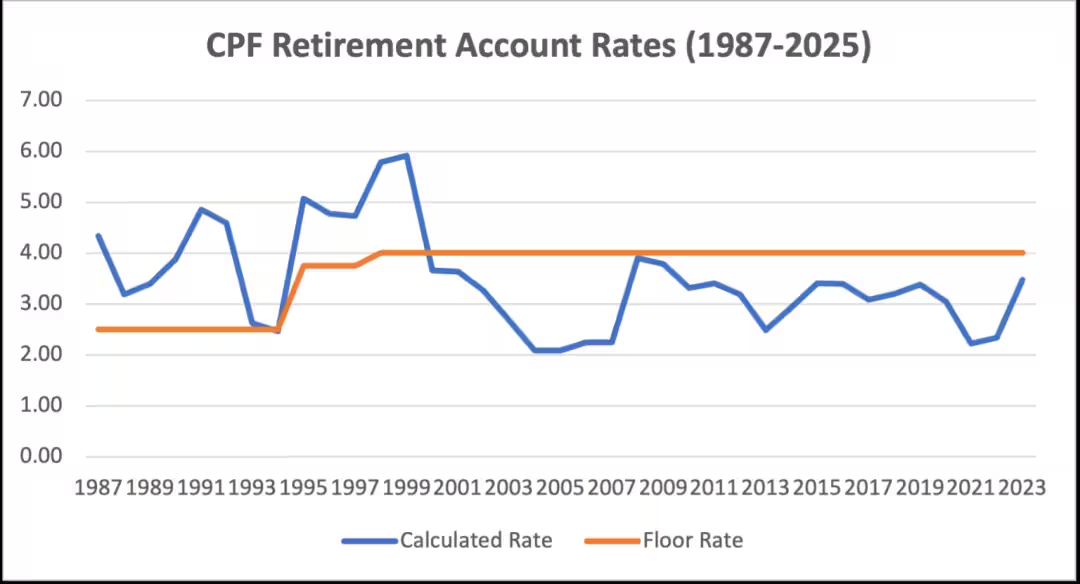

4)退休帳戶利率(1987-2025): 自1987年設立以來,1999年的利率達到5.91%。2024年時,這一利率調整至與特別帳戶相同,為4.14%。

歷經7年,CPF伴隨新加坡的經濟發展各個階段發生了一系列重大改變,例如,1998年時特別和退休帳戶的基準利率分別被提升至4.00%,以及2008年當局引入的公積金終身年金計劃。

縱觀整個制度的調整,這些變化都是在應對人口老齡化和強化個人退休保障的背景下進行的。

一些人或許會覺得,只是讓公積金留在帳戶里吃利息有點不夠,想要將裡面的錢地投入回報可能更高的理財產品中。

新加坡政府允許所有公積金會員這麼做,但必須滿足一些公積金投資計劃(CPFIS)的特定要求,且只有OA和SA帳戶的錢能用於投資。

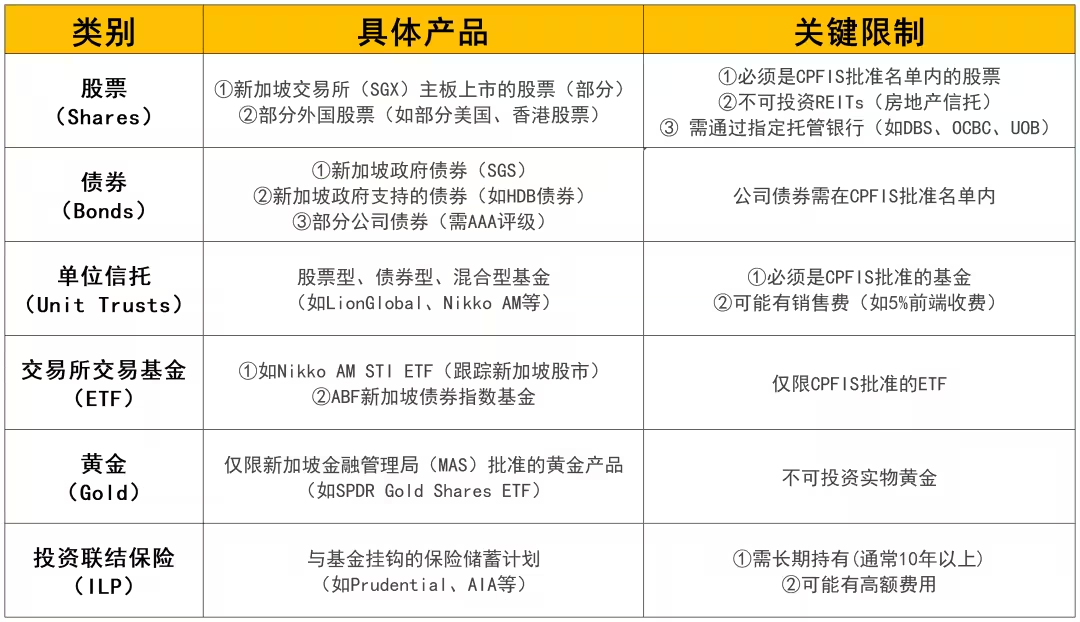

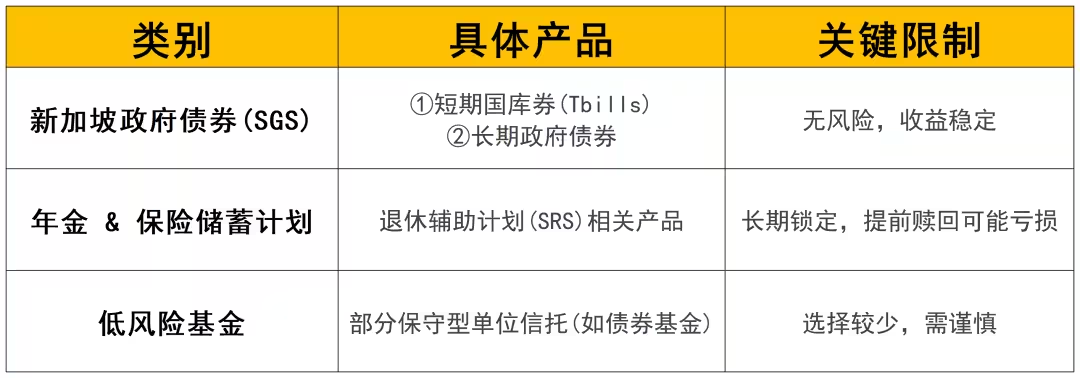

普通帳戶(OA)可投資產品

特別帳戶(SA)可投資產品

CPF 投資的關鍵限制

①最低保留金額(Before You Can Invest)

普通帳戶(OA):必須保留 20,000新元(超出部分可投資)。

特別帳戶(SA):必須保留 40,000新元(超出部分可投資)。

⚠ 注意:如果投資虧損,可能導致退休儲蓄減少,需謹慎評估。

②股票投資額外限制

只能購買CPFIS批准的股票(約100多隻,可在CPF官網查詢)。

不可投資:REITs(房地產信託)、創業板(Catalist)股票、高風險股票。

必須通過 指定託管銀行(如DBS、OCBC、UOB)進行交易。

③基金投資額外限制

部分基金有 銷售費(Sales Charge),如5%的前端費用。

管理費(Annual Management Fee)通常 0.5%-2%,長期可能影響收益。

④黃金投資限制

只能通過 MAS批准的黃金ETF(如SPDR Gold Shares),不能買實物黃金或金條。