所谓30而立,过了30岁,很多人会慢慢开始意识到自己不再是个小孩子,身上的责任越来越重,逐渐成为了自己家庭支柱的一部分甚至是顶梁柱. 很多人有疑虑,定期寿险有必要在这么年轻就买么?为什么没怎么听说过这个险种,也不见保险业务员推这个险种呢?就算要买,为什么又要跑去新加坡买呢?

今天就聊聊寿险里面最简单的也是新加坡保险产品的王牌险种【定期寿险 】

寿险是保险里面的王牌险种,它同时具有保障、储蓄、投资、税务、法律等综合属性,今天介绍一下其中最简单顶梁柱险 - 定期寿险

定期寿险,顾名思义,就是在一定时间期限内,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险 .

在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回所交保费.

一个人如果不幸离世,对于其本身是不会再有任何长远影响,但是如果这个人对于自己的家庭负有未尽责任的时候:赡养父母、抚养子女、生前背负有各类债务车贷房贷等,那他的去世对于一个家庭的影响可谓是毁灭性的.

购买定期寿险的作用就是在于利用一笔很少的钱,在被保险人(家中顶梁柱,尚处于“奋斗”阶段还没有特别坚实的经济基础)发生生命风险的时候,可以利用杠杆得到很大一笔身故保险金赔付,留给家人一笔钱,偿还生前债务,让他们还能正常生活没有太大压力,解决所有的后顾之忧. 定期寿险是最纯粹、最有效的死亡风险转移工具,是最能够展现一个顶梁柱家庭责任感的保单,也是最能够体现一个人“身价”的保单.

中国人忌讳谈“生死”,并且一般保险经纪人也不太推(因为佣金少,我是耿直girl)所以定期寿险是个很多人知之甚少不太待见的险种.这样一个不讨喜也不怎么赚钱的险种,无论是买它还是卖它的人,大部分可谓是心中有责任、情怀和大爱的人.

为什么要考虑新加坡的定期寿险,最主要的原因就是保费低廉. 对比内地以及香港最便宜的几款定寿产品,新加坡产品保费要便宜到一半以上.

我们不妨看一下挑选一些内地及香港定寿产品进行具体对比看看:

内地部分

价格贵;保额上限很低,一般网销产品不超过100万RMB,线下核保产品不超过200万RMB;除外条款极多,大部分无可转换权;部分产品带全残赔偿,但全残赔偿的定义较苛刻

参考一些测评,目前比较火的定期寿险,一个是中华人寿推出的【怡恒定期寿险】这款产品,举例:100万人民币保额,30岁男性,30年交费期,保障30年,保费1920元人民币.

责任免除

• 被保险人因下列情形之一身故或全残的,不承担给付保险金的责任:

1.投保人对被保险人的故意杀害、故意伤害;

2.被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3.被保险人自伤,或自本合同成立或者合同效力恢复之日起2年内自杀(但被保险人自杀时为无民事行为能力人的除外);

4.被保险人主动吸食或注射毒品;

5.被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

缺点:承保最大保额仅为200万人民币,且有地域限制

一个是仁和人寿【擎天柱3号】

举例:100万人民币保额,30岁男性,30年交费期,保障30年,保费1250元人民币.

250万人民币保额,30岁男性,30年交费期,保障30年,保费3125元人民币.

最高投保额度300万人民币,暂不支持智能核保,对身体健康告知要求严格,只适合身体健康的人.

内地定期寿险产品最高保额市面上多为200-350万人民币,这个额度对于一份人身保障,其实是比较低了,没有办法起到充分的保障作用,购买意义不大.

香港部分

目前香港市面上基本每家保险公司都有定期寿险,除外条款宽松,但是大部分是作为附加险或者只面向香港居民销售;如有面对内地客户销售产品,存在保费加费额度大,这些产品都不是很适合内地客户购买.

例如:

香港友邦的【挚诚&尊诚】,只能作为附加险购买.

挚诚的投保保额为2.5万美金至50万美金之间,投保无需体检;尊诚(标准体)的投保保额为50万美金以上,投保无需体检;尊诚(优选体)的投保保额为50万美金以上,投保需要体检.

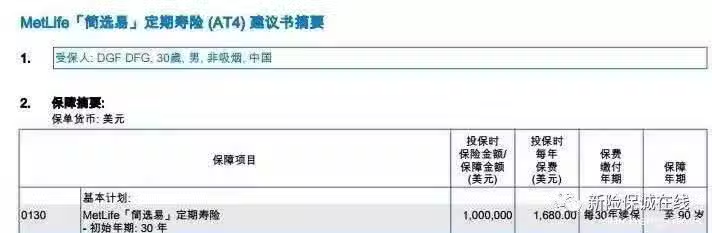

大都会的【简选易】

这款产品从费率来看不便宜,但是属于在港可以单独投保的定期寿险,核保相对没有那么严格

30岁男性,非吸烟,100万美金保额,30年交,保障30年,保费是1680美金.

新加坡地区

优点:价格最便宜;保额上限高(可达年收入30倍);除外条款少,仅在投保后一年内自杀不赔;有可转换权,可免体检将定期计划转为终身;有全残赔偿及人性化的全残定义

以保诚新加坡Pruactive Term为例: 30岁男性,最低起投额50万新币(250万人民币)保额,30年缴费,30年保障,保费只需要480新币(2400人民币)非常便宜!

新加坡人寿命长,是其中一个原因,根据官方披露,新加坡人均寿命83岁,远高于大陆76岁的人均寿命.

但是更重要的是新加坡政府大力推广商业定期寿险! 其实新加坡之所以能成为世界的花园城市,跟它有个相对来专制、强有力的政府是密不可分的. 强有力的政府的举措,同样用在了定期寿险这个产品的推广普及上:新加坡金管局在2016年开始,强制要求每一家保险公司必须向消费者提供简单、便宜的定期寿险产品,来促进行业正当竞争,减低价格,让利于民.

另外,从保险产品开发的角度来看,一个产品的参保者越多,覆蓋面越广,其发生率就越容易预测,产品的定价就更准确.即当保险公司计算保费的时候,因为更多的人买了寿险,不确定性就相对来说比较少,在计算保费时在正常的基础上加的缓冲就会少,产品定价自然就便宜了.因此,新加坡通过提高全民的定期寿险参保率,相当于从侧面减少了逆选择的风险,因而使保费得以进一步降低.

定期寿险是在一定时期内(如20、30年)以身故责任为赔偿的保险产品.由于定期寿险属消费型保险,若被保险人在保障期内没有身故,就不会有赔偿发生,所交保费也不会返还. 因此,定期寿险的保费相比于终身寿险来说便宜很多,如果客户作为家庭收入支柱,并且家庭收入来源单一的情况下,配置一份定期寿险是非常有必要的.