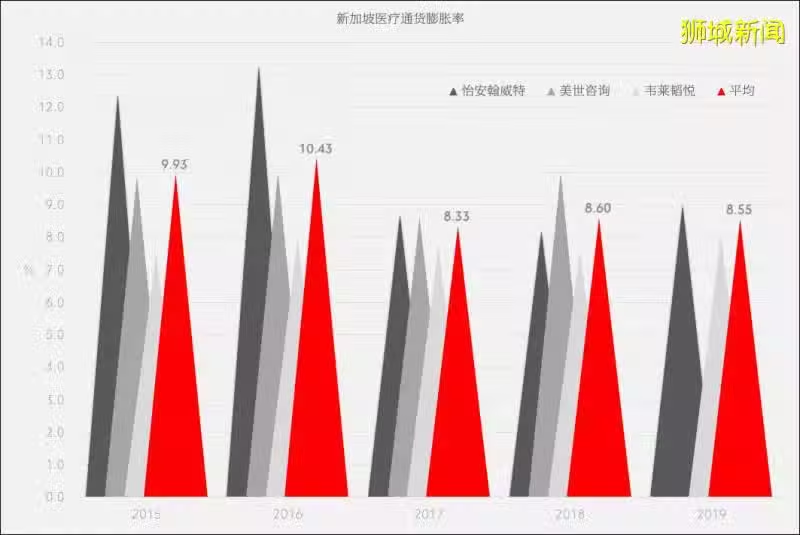

过去五年,新加坡医疗通货膨胀率约每年百分之九左右(~9%)。以致,在新加坡就医,病人需根据自己的国籍选择最优化的方案,以规避因病患而导致的巨额财务损失。

参考怡安集团、美世咨询、韦莱韬悦的年度医疗调研报告

新加坡医疗制度分两大部分:一、强制性医疗保险;二、私人保险。前者只针对公民及永久居留者,后者则适用于所有人。两者可以达到互补的作用,然则病人可以购买私人保险及其附加条款以享受全面保障。

病人首先需要了解强制性医疗保险:终身健保(Medishield Life)。

新加坡公积金(Central Provident Fund,以下简称公积金)下有三个常规账户:普通账户(Ordinary Account)、特殊账户(Special Account),以及保健储蓄账户(Medisave Account)。凡新加坡公民及永久居留者,需将薪酬的百分之十二点五至三十七(12.5%~37%)支付到公积金,并分配至三个账户,而分配的比例因年龄而异。其大致如下:

详情参照 www.cpf.gov.sg

终身健保(Medishield Life)是针对公民及永久居留者的强制性医疗保险,其最大的优势在于能够保障现存病况(私人保险不保障现存病况)。终身健保的保费从保健储蓄账户中自动扣除,其年度索赔上限额度是十万新元($100,000),终身索赔额度则无上限。终身健保主要保障大额住院或门诊费用,如血液透析、化学疗法,及放射治疗所产生的费用。然而,终身健保的全额保障只针对公民,同时只保障政府医院“B2”级别及以下级别病房所产生的费用,永久居留者则需按照保障比例来支付剩下的费用。保障比例表明了病人能够从终身健保中索赔的费用。索赔项目及保障比例具体如下:

详情参照 www.moh.gov.sg;Surgical Procedures 参照 https://www.moh.gov.sg/docs/librariesprovider5/medisave/table-of-surgical-procedures.pdf

这就意味着,病人需按上图保障比例自行支付政府医院“B2+”级别和以上级别病房的其余费用。然而,如果病人希望享受政府医院“A”级别病房和私人医院病房的医疗保障,他则需要购买私人保险。

......

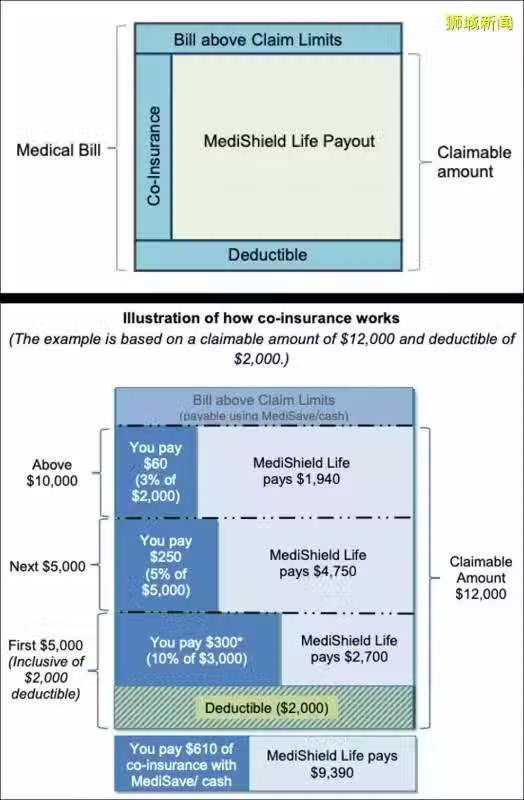

终身健保的索赔原理极度复杂。若通俗理解,其索赔原理酷似“阶梯”:首先,病人—以年为单位计算最低支付额度(Deductible)—需先支付一笔医疗费用(第一阶梯),然后,病人再按照上述保障比例与终身健保共享可以索赔的医疗费用(第二阶梯)。最后,病人需支付无法索赔的剩余费用(第三阶梯)。如果医疗费用没有超过索赔上限(年度索赔上限),则不存在第三阶梯。其原理大致如下:

详情参照 www.moh.gov.sg

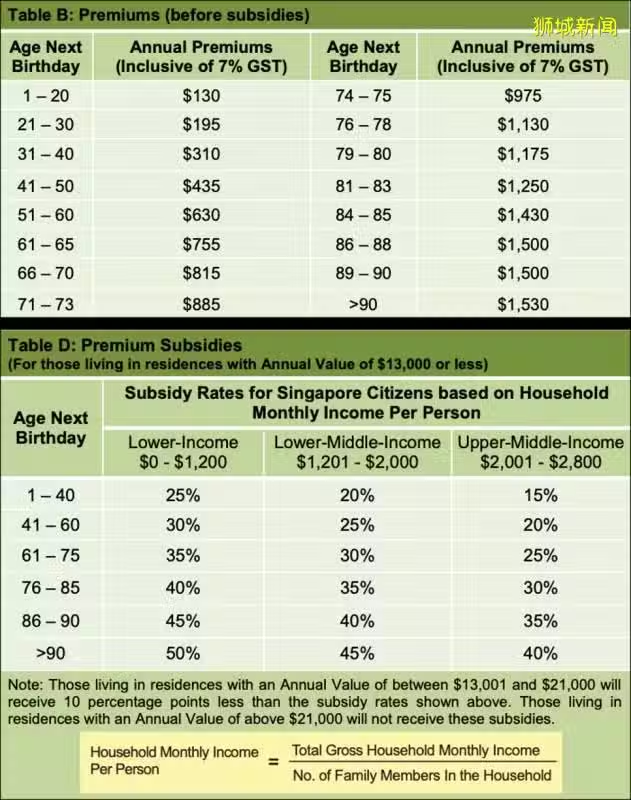

该步骤过于复杂,病人所需要知道的是,终身健保保费存在着政府津贴,而津贴都因年龄、收入等因素而异。其具体如下:

详情参照 www.moh.gov.sg

最后,病人还需要知道,私人保险的不同配置是以上述“阶梯”为基准,并且迎合不同年龄、收入等因素而制定的。各大保险公司均有医疗保险,其具体如下:

详情参照各大保险公司

私人保险根据受保人的配置保障相对应的医疗费用,其最多能够保障百分之九十五(95%)的医疗费用,病人需支付剩余的百分之五(5%)。

......

为了使医疗制度易懂,病人只需参照以下三个步骤即可。

一、检查国籍(公民、永久居留、其他)。

二、新加坡公民及永久居留者,可根据自身财务状况、偏好购买不同配置的私人保险,以达到对应的最高保障。

三、凡其他国籍者,均可以购买私人保险,以保障巨额医疗开支。