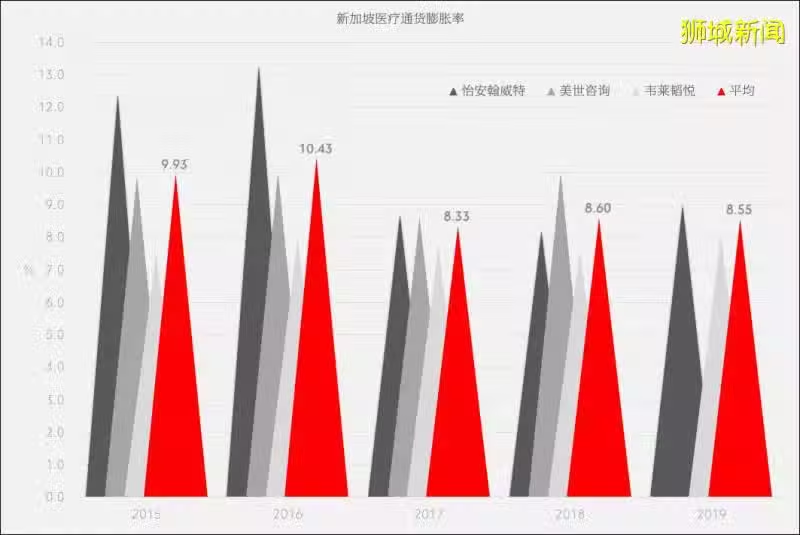

過去五年,新加坡醫療通貨膨脹率約每年百分之九左右(~9%)。以致,在新加坡就醫,病人需根據自己的國籍選擇最優化的方案,以規避因病患而導致的巨額財務損失。

參考怡安集團、美世諮詢、韋萊韜悅的年度醫療調研報告

新加坡醫療制度分兩大部分:一、強制性醫療保險;二、私人保險。前者只針對公民及永久居留者,後者則適用於所有人。兩者可以達到互補的作用,然則病人可以購買私人保險及其附加條款以享受全面保障。

病人首先需要了解強制性醫療保險:終身健保(Medishield Life)。

新加坡公積金(Central Provident Fund,以下簡稱公積金)下有三個常規帳戶:普通帳戶(Ordinary Account)、特殊帳戶(Special Account),以及保健儲蓄帳戶(Medisave Account)。凡新加坡公民及永久居留者,需將薪酬的百分之十二點五至三十七(12.5%~37%)支付到公積金,並分配至三個帳戶,而分配的比例因年齡而異。其大致如下:

詳情參照 www.cpf.gov.sg

終身健保(Medishield Life)是針對公民及永久居留者的強制性醫療保險,其最大的優勢在於能夠保障現存病況(私人保險不保障現存病況)。終身健保的保費從保健儲蓄帳戶中自動扣除,其年度索賠上限額度是十萬新元($100,000),終身索賠額度則無上限。終身健保主要保障大額住院或門診費用,如血液透析、化學療法,及放射治療所產生的費用。然而,終身健保的全額保障只針對公民,同時只保障政府醫院「B2」級別及以下級別病房所產生的費用,永久居留者則需按照保障比例來支付剩下的費用。保障比例表明了病人能夠從終身健保中索賠的費用。索賠項目及保障比例具體如下:

詳情參照 www.moh.gov.sg;Surgical Procedures 參照 https://www.moh.gov.sg/docs/librariesprovider5/medisave/table-of-surgical-procedures.pdf

這就意味著,病人需按上圖保障比例自行支付政府醫院「B2+」級別和以上級別病房的其餘費用。然而,如果病人希望享受政府醫院「A」級別病房和私人醫院病房的醫療保障,他則需要購買私人保險。

......

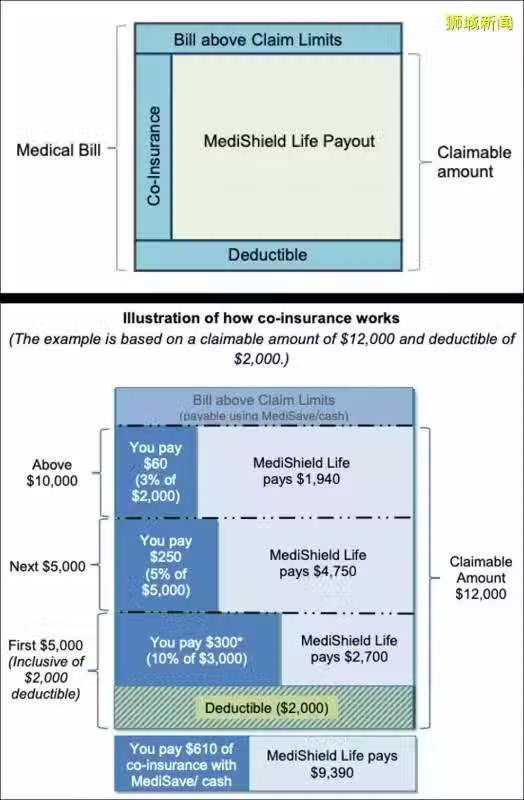

終身健保的索賠原理極度複雜。若通俗理解,其索賠原理酷似「階梯」:首先,病人—以年為單位計算最低支付額度(Deductible)—需先支付一筆醫療費用(第一階梯),然後,病人再按照上述保障比例與終身健保共享可以索賠的醫療費用(第二階梯)。最後,病人需支付無法索賠的剩餘費用(第三階梯)。如果醫療費用沒有超過索賠上限(年度索賠上限),則不存在第三階梯。其原理大致如下:

詳情參照 www.moh.gov.sg

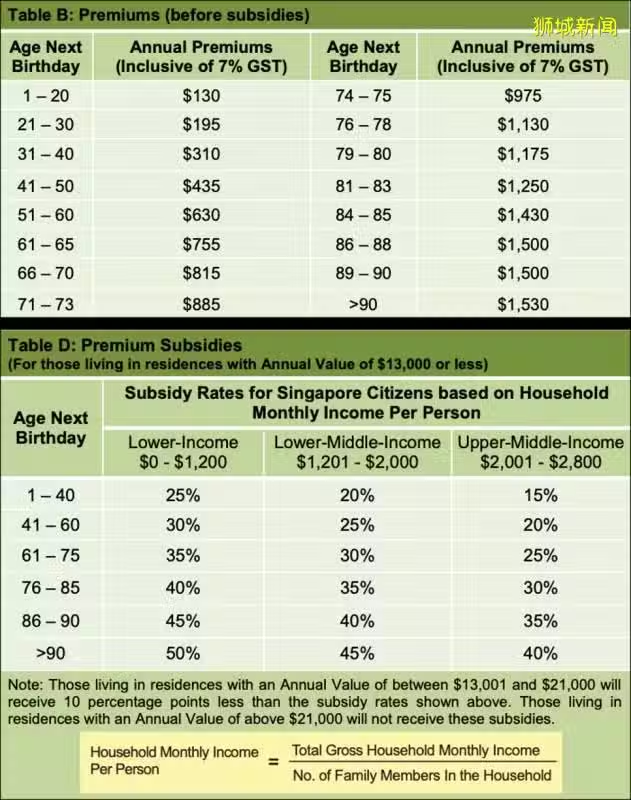

該步驟過於複雜,病人所需要知道的是,終身健保保費存在著政府津貼,而津貼都因年齡、收入等因素而異。其具體如下:

詳情參照 www.moh.gov.sg

最後,病人還需要知道,私人保險的不同配置是以上述「階梯」為基準,並且迎合不同年齡、收入等因素而制定的。各大保險公司均有醫療保險,其具體如下:

詳情參照各大保險公司

私人保險根據受保人的配置保障相對應的醫療費用,其最多能夠保障百分之九十五(95%)的醫療費用,病人需支付剩餘的百分之五(5%)。

......

為了使醫療制度易懂,病人只需參照以下三個步驟即可。

一、檢查國籍(公民、永久居留、其他)。

二、新加坡公民及永久居留者,可根據自身財務狀況、偏好購買不同配置的私人保險,以達到對應的最高保障。

三、凡其他國籍者,均可以購買私人保險,以保障巨額醫療開支。