- 新加坡公積金退休存款金額有三個基準——BRS、FRS和ERS,達到這個數字,退休後每個月能獲得的退休金有什麼區別?

- 新加坡公積金終身入息計劃有三種計劃,一些更適合自己退休生活,一些更適合留給後人,了解清楚他們的區別,並結合自身需求很重要。

對於新加坡公民和PR們來說,55歲絕對是一個令人興奮的里程碑。

這標誌著,他們第一次可以從公積金帳戶中提取現金,而不僅僅是每個月被強制存款卻用它來償還住房貸款或支付醫療費用了。

公積金退休存款是新加坡每個擁有公積金帳戶的人,都時刻需要密切關注的一個重要數字。當他們到達退休年齡後,裡面的數字決定了我們可以從公積金帳戶中提取多少錢。

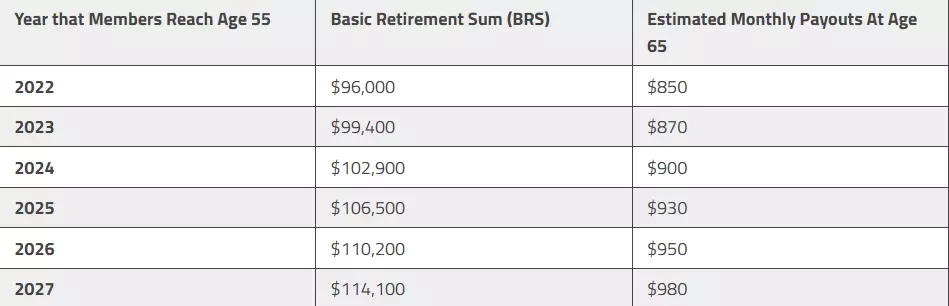

對於2025年年滿55歲的新加坡人來說,基本退休存款(BRS)為10.65萬新幣,全額退休存款(FRS)為21.3萬新幣,超額退休催款(ERS)為42.6萬新幣。

那麼,為什麼有三種不同的退休金,為什麼每年都在增加呢?

1)達到BRS,每月可以拿多少錢?

BRS是在參與者擁有無按揭房產(不需每月支出房租)的情況下,根據平均月基本生活開銷水平計算出來其退休帳戶需要維持的最低金額。

那些在2025年年滿55歲並達到BRS標準(106,500新幣)的人,在退休後將終身每月都能領取930新幣的養老金。

因為通貨膨脹的因素,政府因此一直在調高BRS的數字。

到了2027年,BRS的基準數字會來到114,4100新幣,每月退休金也會漲到980新幣。(以上假設他參與的是CPF終身入息標準計劃)

然而,BRS的缺點是,因為只有FRS存款的一半,你最終的公積金生活每月支出也幾乎減半(BRS的930新幣對標FRS的1730新幣)。

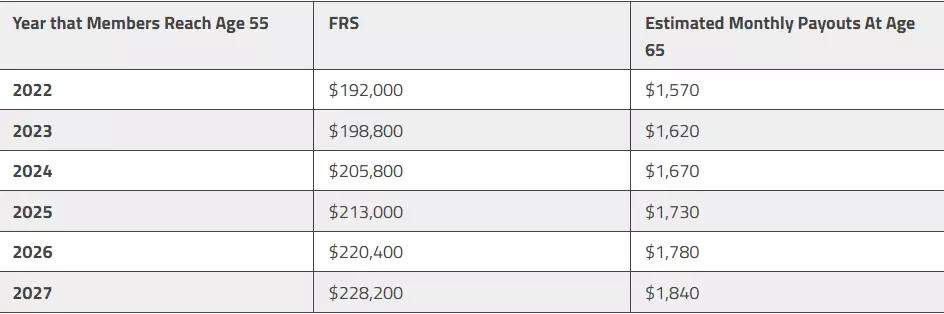

2)達到FRS,每月可以拿多少錢?

全額退休存款(FRS)旨在保障一個人退休後有充足的退休金生活,因此,這是在到達55歲時,從公積金SA戶頭自動轉入RA戶頭的最高金額。

如前文所說,那些在2025年達到FRS退休金額標準(21.3萬新幣)的人,在退休後將可以每月拿到1730新幣的養老金。FRS也和BRS一樣,會隨年增加。

另一個點是,如果你在55歲時存款已經超過FRS要求的數字,你就可以從個人OA以及SA戶頭中,提取出所有超出這個數字的錢自行使用。

比方說,如果你在在55歲時,OA戶頭以及SA戶頭中的累積存款有25萬新幣,你就可以一次性提取出37,000新幣。

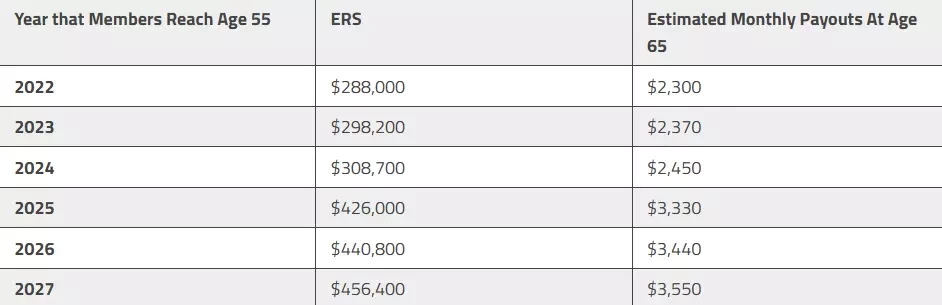

3)達到ERS,每月可以拿多少錢?

和BRS以及FRS不同,超額退休存款ERS代表了,你能通過自行填補/每月強制存款所能存進CPF戶頭的上限。

根據目前的政策,你只能在滿55歲後往RA戶頭裡充值,直到達到ERS。2025年的ERS設定為FRS的兩倍,也就是42萬6000新幣,而你每個月能獲得的退休金也多得多,有3330新幣。

另外一個注意的點是,你可以隨時根據當年的ERS封頂金額自行填補。

比方說,今年剛剛滿56歲的人,即使TA那一年ERS封頂金額是30萬8700新幣,但在今年依舊可以選擇填補到42萬6000新幣。

4)為什麼新加坡退休存款金額一直在漲?

和每年公布的CPF基本醫療存款(BHS)不同,對於從2017年到2022年年滿55歲的人來說,BRS每年增長約3%。這是考慮到長期的通貨膨脹和生活水平的提高所帶來的影響。

相應的,FRS和ERS都以BRS為基準。FRS被設定為BRS的兩倍,而最近從2025年起,ERS增加到BRS的四倍。

約3%的增長是在2016年公積金諮詢小組的建議下確定的。該小組研究了幾個指數的歷史長期利率,包括通脹率和核心通脹率。

報告顯示,在過去十年中,中低收入退休人員的家庭支出平均每年增長約5%。

一個好消息是,即使沒有達到基本存款,但你也不會每個月一毛錢也拿不到。

壞消息是,因為每月入息是按比例發放,所以裡面錢不多的話,每個月能拿到的入息就很可憐了......(可能就小几百新幣)

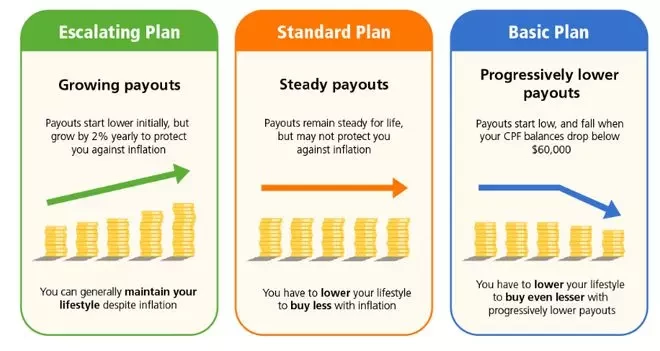

5)三種終身入息計劃該怎麼選?

存夠了退休儲蓄後,所有新加坡公民和PR可以選擇三種不同的公積金終身入息計劃CPF Life,可根據個人需求選擇:

①終身入息遞增計劃Edcalating Plan,一開始領取較低的每月入息,過後才逐年增加,每年增幅為2%

②終身入息標準計劃Standard Plan,一輩子都拿固定的每月入息,不會增加

③終身入息基本計劃Basic Plan,每月入息比較低,在你的公積金總額低於6萬新幣的時候,入息就會遞減

簡而言之,三種計劃選項的比較如下:

* 標準計劃:提供較高的每月收入,但遺產金額較低。

* 基本計劃:提供較低的每月收入,但遺產金額較高。

* 遞增計劃:如果你的退休戶頭存款超過全額退休存款,你可以選擇此計劃來增加每月收入。

如果你決心以節儉的生活方式來應付通貨膨脹,公積金終身入息標準計劃可以提供更穩定數額的入息。

因為通過標準計劃領取的退休金(入息),一開始將比遞增計劃的入息來得高。不過,入息數額將終身維持不變,最終會比遞增計劃的入息來得低。

如果願意開始時領取每月較低,接下來逐漸減少的入息,那麼,公積金終身入息基本計劃已足夠。

基本計劃下的入息比較低,在公積金總額低於6萬新的時候,入息則會遞減。因為公積金總額首6萬新幣所賺取的額外利息,會轉入你的退休戶頭RA,作為每月入息的一部分。

6)如果想增加退休儲蓄該怎麼做?

首先,我們可以用現金或公積金的儲蓄,填補公積金特別戶頭(如果在55歲以下)或你的退休戶頭(如果在55歲或以上)。記住儘早開始以小數額的定期填補,只要經過日積月累,也能積少成多!

根據複利效應,就算每天只以5新填補公積金存款,15年內能達到3萬5000元新幣的儲蓄!

其次,我們也可以推遲領取公積金終身入息計劃的每月入息。如果每推遲一年,每月入息將增加高達7%。最遲能在70歲時才開始領取入息。

7)用公積金買房,賣掉房子後會發生什麼?

出售房屋時,你需要退還你的公積金儲蓄和應計利息,使你的公積金恢復到如果你不提取款項購置房屋的數額。

之後,你還是可以繼續使用公積金儲蓄,包括從先前轉賣房屋退還公積金的款項中,購買另一處房屋。

你不需要掏出現金來填補公積金,即便房屋的售價不足以讓他們達到需要退還的數額。只要是以市價出售房屋,完全不需要用現金去填補公積金。

CPF LIFE的主要優勢在於它提供保證的終身收入。這意味著無論你活多久,你都會每月收到一份收入。

這項計劃由政府擔保,因此安全性非常高。它有效地抵抗了長壽風險,確保你在晚年也能擁有經濟保障。

對於沒有其他投資或退休計劃的人來說,新加坡公積金終身入息計劃是一個可靠的選擇。

然而,CPF LIFE也存在一些風險。與某些其他投資選擇相比,其收益率可能較低。此外,通貨膨脹可能會降低你每月領取金額的實際購買力。

最後,由於資金被鎖定在CPF LIFE中,因此流動性較低。這意味著你無法隨時提取資金用於其他用途。因此,在選擇CPF LIFE各項計劃之前,你應該權衡其優缺點,並考慮你的個人財務狀況和風險承受能力。