最近,新加坡金融市场,又有一个重要风向标有变动!

这个星期一,新加坡金管局公布了新加坡基准利率。三个月新元隔夜利率(SORA)上星期五跌至2.9962%。

自2023年1月以来,三个月SORA很罕见地掉到3以下。

对于整个新加坡想要买房的人来说,这个风向标的改变意义重大,将直接决定贷款买房是更贵还是更便宜了!

图源:MAS

新加坡房贷利率新变动!降了吗?

事实上,三个月SORA和我们的生活息息相关。就连银行定存利率,也和它有着说不清道不明的关系。

一月最新的一期银行定存利率,平均下来比上个月降低了不少:

图源:海峡时报

不过,它最知名的功能,还是作为本地房贷和商业利率的主要参照利率,浮动利率房贷都和它挂钩,固定利率房贷在锁定期过后,不少也和三个月SORA挂钩。

自从去年9月以来,美联储三度降息,新加坡的三个月SORA也一路下滑,从3.5%左右跌到现在的水平。

不过,对于买房者来说,似乎新加坡各大银行并未立即对三个月SORA的下跌做出相应反应。新加坡房贷利率有降有升,需要买房者仔细明辨。 (*以下是新私宅的新贷款利率,数据来自redbrick.sg)

01 中国银行

BOC

最佳固定利率类型:3年固定利率

利率详情:

第1年2.45%(固定),第2年2.45%(固定),第3年2.45%(固定)

之后利率为(三个月SORA+1.00%)。

02 渣打银行

Standard Chartered

最佳固定利率类型:2年固定利率

利率详情:

第1年2.70%(固定);第2年2.70%(固定)

第三年(三个月SORA+0.55%),第4年(三个月SORA+0.60%),之后(三个月SORA+1.00%)

03 联昌银行

CIMB

最佳固定利率类型:三个SORA利率配套

利率详情:

第1年三个月SORA+0.45%(目前是3.52%);第2年三个月SORA+0.45%;第3三个月SORA+0.45%;

之后三年为(三个月SORA+1.00%)

04 印度国家银行

State Bank of India

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);2年2.55%(固定)

之后为(三个月SORA+1.00%)

05 星展银行

DBS

最佳固定利率类型:2年固定利率

利率详情:

第1年2.60%(固定);第2年2.60%(固定)

之后为(三个月SORA+1.00%)

06 马来西亚兴业银行

RHB

最佳固定利率类型:1年固定利率

利率详情:

第1年2.85%(固定);第2年(三个月SORA+0.60%),第3年(三个月SORA+0.65%)

之后为(三个月SORA+1.00%)

07 丰隆金融

Hong Leong Finance

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);第2年2.55%(固定)

之后几年利率为银行通盘利率的4.04%

08 华侨银行

OCBC

最佳固定利率类型:3年固定利率

利率详情:

第1年3.00%(固定);第2年3.00%(固定);第3年3.00%(固定)

之后为(三个月SORA+1.00%)

09 马来亚银行

Maybank

最佳固定利率类型:2年固定利率

利率详情:

第1年2.98%(固定);第2年为(1个月SORA+0.5%=3.46%)

之后为(一个月SORA+3.00%)

10 汇丰银行

HSBC

最佳固定利率类型:2年固定利率

利率详情:

第1年2.65%(固定);第2年2.65%(固定)

之后为(一个月SORA+1.00%)

11 花旗银行

Citibank

最佳固定利率类型:2年固定利率

利率详情:

第1年3.00%(固定);第2年3.00%(固定)

之后为(三个月SORA+1.00%)

可以看到的是,有些银行目前提供的房贷利率,甚至比三个月SORA还要低。 椰子的一位朋友最近也分享说,自己原本和银行签订的房贷浮动利率配套,利率从之前的4.5%降到了3.75%了!

所以,椰友们,如果你们最近有购房计划,不妨去向这些银行咨询,少还点利息用来应对高物价不香吗?

图源:CNA

新一轮房市降温措施临近?

近几年,如果有关注新加坡楼市的小伙伴,可能都会发现它离不开一个“涨”字。

最近,新加坡市区重建局公布了真实数据显示,新加坡私宅2024年全年价格涨幅为3.9%。但是,这已经是自2022年来,涨幅最低的一年了......(前两年分别为8.6%和6.8%)

图源:南华早报

展望今年,一些房地产从业人员则表示,2025年,新加坡私宅价格依旧会疯涨,可能会来到7%。

橙易集团(OrangeTee Group)分析师称,2025年新加坡能够完工或者取得临时入伙证的私宅会更少,特别是市区外的需求不减,供应可能更不上,进而推高房价。

来源:早报

看完私宅咱再来看看组屋。新加坡建屋局1月2日也发布预估数据,显示2024年全年的组屋转售价同比涨9.6%,比前年的4.9%多出近一倍,但低于2022年的10.4%和2021年的12.7%。

所以,肉眼可见的,房价上涨可能还会是未来一段时间的主基调。 对此,网传新加坡政府又会开始新一轮的房屋降温措施。这个消息还得到了新加坡本地媒体《联合早报》的转载。

来源:早报

援引国际知名金融服务公司摩根士丹利(Morgan Stanley)的说法,部分投资者在新项目交房前急于购买并套现,这提高了新加坡政府出台更多政策以降温的可能性。

另外,巴克莱银行和花旗银行早前也纷纷预测,因为2025年是大选年,所以为了保证新加坡住房这个受人关注的民生资产依旧是“人民可负担的”,不排除政府调整房屋政策的可能性。

如果出台新政策,措施“更可能涉及提高卖方印花税”,而非专注于买方。这将更有效地抑制投机性买盘。

图源:路透社

事实上,过去几年,为了控制新加坡房价,新加坡政府已经操碎了心。

他们做出了三轮降温调控,将原本热钱涌入房地产市场的情况遏制了一些:

第一次:2022年9月

这一轮房屋降温重点,分为以下三个部分:

1)房贷的中期利率下限调高0.5%,优惠贷款利率维持2.6%不变;

2)贷款与估值比率(LTV)从原有的85%降低到80%;

3)私宅业主在卖掉私宅后,得经过15个月的等待期才可购买转售组屋;

其中,第三点对新加坡楼市影响最大。之前,私宅业主可以在卖房后无缝衔接购买组屋,新规下就不能再这么做了。

这对于当时已经日渐火热的转售组屋市场“浇下了一盆冷水”。

第二次:2023年4月

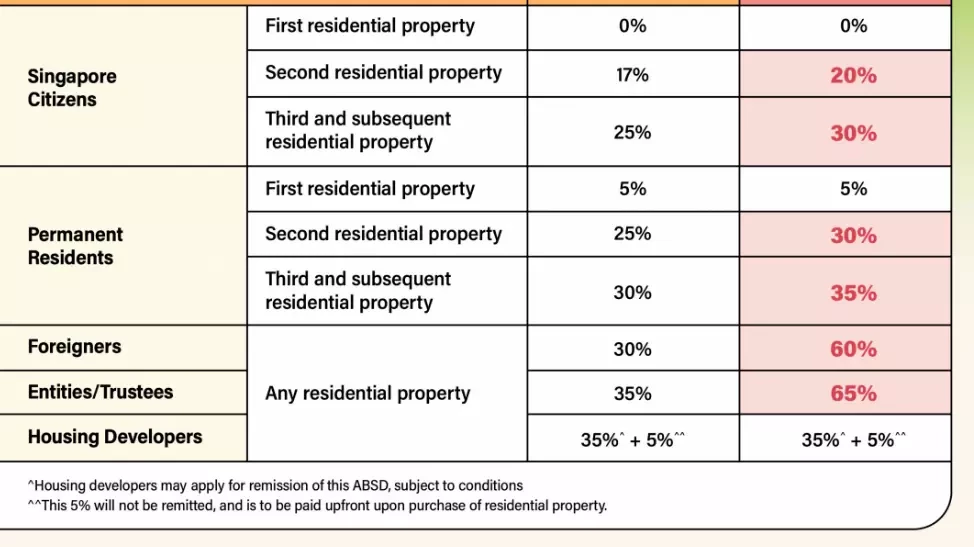

这或许是我们最熟知的一次房屋降温措施了。因为,从这一天起,所有外国人买房,在新加坡买房要交的额外买方印花税,直接翻倍从30%涨到了60%!

图源:新加坡国家发展部

很多不住在新加坡的人,可能对这个额外买方印花税没有什么概念。

简单点说,它是由购买或收购住宅物业(包括住宅用地)的人士支付的额外税,总额以房产的购买价和市场价值两者之间取较高者为准。如果要想在新加坡买个价值100万新币的单位,就得至少先交60万新币的税!