最近,新加坡金融市場,又有一個重要風向標有變動!

這個星期一,新加坡金管局公布了新加坡基準利率。三個月新元隔夜利率(SORA)上星期五跌至2.9962%。

自2023年1月以來,三個月SORA很罕見地掉到3以下。

對於整個新加坡想要買房的人來說,這個風向標的改變意義重大,將直接決定貸款買房是更貴還是更便宜了!

圖源:MAS

新加坡房貸利率新變動!降了嗎?

事實上,三個月SORA和我們的生活息息相關。就連銀行定存利率,也和它有著說不清道不明的關係。

一月最新的一期銀行定存利率,平均下來比上個月降低了不少:

圖源:海峽時報

不過,它最知名的功能,還是作為本地房貸和商業利率的主要參照利率,浮動利率房貸都和它掛鉤,固定利率房貸在鎖定期過後,不少也和三個月SORA掛鉤。

自從去年9月以來,美聯儲三度降息,新加坡的三個月SORA也一路下滑,從3.5%左右跌到現在的水平。

不過,對於買房者來說,似乎新加坡各大銀行並未立即對三個月SORA的下跌做出相應反應。新加坡房貸利率有降有升,需要買房者仔細明辨。 (*以下是新私宅的新貸款利率,數據來自redbrick.sg)

01 中國銀行

BOC

最佳固定利率類型:3年固定利率

利率詳情:

第1年2.45%(固定),第2年2.45%(固定),第3年2.45%(固定)

之後利率為(三個月SORA+1.00%)。

02 渣打銀行

Standard Chartered

最佳固定利率類型:2年固定利率

利率詳情:

第1年2.70%(固定);第2年2.70%(固定)

第三年(三個月SORA+0.55%),第4年(三個月SORA+0.60%),之後(三個月SORA+1.00%)

03 聯昌銀行

CIMB

最佳固定利率類型:三個SORA利率配套

利率詳情:

第1年三個月SORA+0.45%(目前是3.52%);第2年三個月SORA+0.45%;第3三個月SORA+0.45%;

之後三年為(三個月SORA+1.00%)

04 印度國家銀行

State Bank of India

最佳固定利率類型:2年固定利率

利率詳情:

第1年2.55%(固定);2年2.55%(固定)

之後為(三個月SORA+1.00%)

05 星展銀行

DBS

最佳固定利率類型:2年固定利率

利率詳情:

第1年2.60%(固定);第2年2.60%(固定)

之後為(三個月SORA+1.00%)

06 馬來西亞興業銀行

RHB

最佳固定利率類型:1年固定利率

利率詳情:

第1年2.85%(固定);第2年(三個月SORA+0.60%),第3年(三個月SORA+0.65%)

之後為(三個月SORA+1.00%)

07 豐隆金融

Hong Leong Finance

最佳固定利率類型:2年固定利率

利率詳情:

第1年2.55%(固定);第2年2.55%(固定)

之後幾年利率為銀行通盤利率的4.04%

08 華僑銀行

OCBC

最佳固定利率類型:3年固定利率

利率詳情:

第1年3.00%(固定);第2年3.00%(固定);第3年3.00%(固定)

之後為(三個月SORA+1.00%)

09 馬來亞銀行

Maybank

最佳固定利率類型:2年固定利率

利率詳情:

第1年2.98%(固定);第2年為(1個月SORA+0.5%=3.46%)

之後為(一個月SORA+3.00%)

10 滙豐銀行

HSBC

最佳固定利率類型:2年固定利率

利率詳情:

第1年2.65%(固定);第2年2.65%(固定)

之後為(一個月SORA+1.00%)

11 花旗銀行

Citibank

最佳固定利率類型:2年固定利率

利率詳情:

第1年3.00%(固定);第2年3.00%(固定)

之後為(三個月SORA+1.00%)

可以看到的是,有些銀行目前提供的房貸利率,甚至比三個月SORA還要低。 椰子的一位朋友最近也分享說,自己原本和銀行簽訂的房貸浮動利率配套,利率從之前的4.5%降到了3.75%了!

所以,椰友們,如果你們最近有購房計劃,不妨去向這些銀行諮詢,少還點利息用來應對高物價不香嗎?

圖源:CNA

新一輪房市降溫措施臨近?

近幾年,如果有關注新加坡樓市的小夥伴,可能都會發現它離不開一個「漲」字。

最近,新加坡市區重建局公布了真實數據顯示,新加坡私宅2024年全年價格漲幅為3.9%。但是,這已經是自2022年來,漲幅最低的一年了......(前兩年分別為8.6%和6.8%)

圖源:南華早報

展望今年,一些房地產從業人員則表示,2025年,新加坡私宅價格依舊會瘋漲,可能會來到7%。

橙易集團(OrangeTee Group)分析師稱,2025年新加坡能夠完工或者取得臨時入伙證的私宅會更少,特別是市區外的需求不減,供應可能更不上,進而推高房價。

來源:早報

看完私宅咱再來看看組屋。新加坡建屋局1月2日也發布預估數據,顯示2024年全年的組屋轉售價同比漲9.6%,比前年的4.9%多出近一倍,但低於2022年的10.4%和2021年的12.7%。

所以,肉眼可見的,房價上漲可能還會是未來一段時間的主基調。 對此,網傳新加坡政府又會開始新一輪的房屋降溫措施。這個消息還得到了新加坡本地媒體《聯合早報》的轉載。

來源:早報

援引國際知名金融服務公司摩根史坦利(Morgan Stanley)的說法,部分投資者在新項目交房前急於購買並套現,這提高了新加坡政府出台更多政策以降溫的可能性。

另外,巴克萊銀行和花旗銀行早前也紛紛預測,因為2025年是大選年,所以為了保證新加坡住房這個受人關注的民生資產依舊是「人民可負擔的」,不排除政府調整房屋政策的可能性。

如果出台新政策,措施「更可能涉及提高賣方印花稅」,而非專注於買方。這將更有效地抑制投機性買盤。

圖源:路透社

事實上,過去幾年,為了控制新加坡房價,新加坡政府已經操碎了心。

他們做出了三輪降溫調控,將原本熱錢湧入房地產市場的情況遏制了一些:

第一次:2022年9月

這一輪房屋降溫重點,分為以下三個部分:

1)房貸的中期利率下限調高0.5%,優惠貸款利率維持2.6%不變;

2)貸款與估值比率(LTV)從原有的85%降低到80%;

3)私宅業主在賣掉私宅後,得經過15個月的等待期才可購買轉售組屋;

其中,第三點對新加坡樓市影響最大。之前,私宅業主可以在賣房後無縫銜接購買組屋,新規下就不能再這麼做了。

這對於當時已經日漸火熱的轉售組屋市場「澆下了一盆冷水」。

第二次:2023年4月

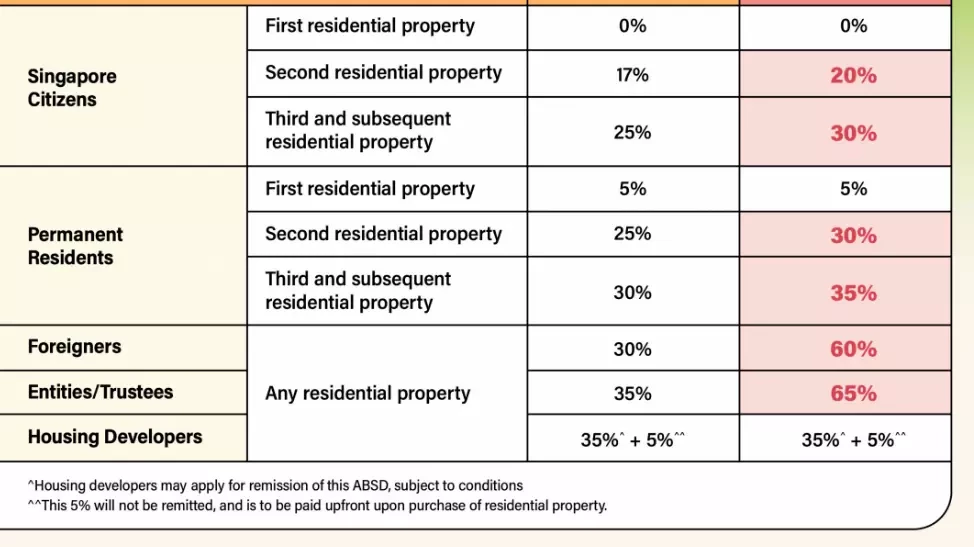

這或許是我們最熟知的一次房屋降溫措施了。因為,從這一天起,所有外國人買房,在新加坡買房要交的額外買方印花稅,直接翻倍從30%漲到了60%!

圖源:新加坡國家發展部

很多不住在新加坡的人,可能對這個額外買方印花稅沒有什麼概念。

簡單點說,它是由購買或收購住宅物業(包括住宅用地)的人士支付的額外稅,總額以房產的購買價和市場價值兩者之間取較高者為準。如果要想在新加坡買個價值100萬新幣的單位,就得至少先交60萬新幣的稅!