一个纳税年度内在新加坡居留或者工作少于183天的外籍个人,会被认定为非税务居民。在其后的某个特定的税务年度,如果该外籍人士满足了税务居民的认定条件,则应以税务居民身份纳税。

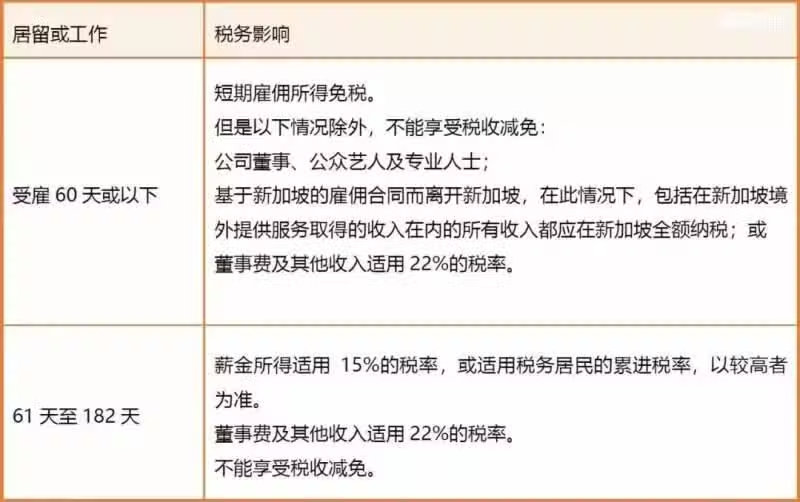

非税务居民如果一年内在新加坡受雇不到60天,其取得的雇佣所得可免缴个人所得税。但该免税规定不适用于公司的董事、演艺人员以及专业人士包括专家、顾问等,董事费及其他收入适用22%的税率,亦无资格享受税收减免。

如果非税务居民一年内在新加坡的居留期间为61天至182天,其在新加坡境内赚取的所

有收入均需课税,并且无资格享受税收减免。其中薪金所得适用15%的税率,或适用税务居民的累计税率,以较高者为准。董事费及其他收入适用22%的税率。

表五:外籍人士被认定为非税务居民的税务影响

外籍个人被认定为非税务居民身份后,在其后的某个特定的税务年度,如果该外籍人士满足了税务居民的认定条件,则应以税务居民身份纳税。税务居民身份认定的标准为:

一个年度内在新加坡居住183天或以上(公司董事除外)。或;

在连续的两个年度内,在新加坡居住183天或以上,并且相关雇佣合同跨越该两个年度。或;

连续三年居住于新加坡。

在实务操作中,纳税人进行首次税务申报时,只要该外籍人士于上一个税务年度内在新加坡居住或工作少于183天,就会先被认定为非税务居民身份进行申报纳税。该外籍人士在其后年度的居住时间及条件一旦达到了税务居民的判定标准,应向税务局申请将其非税务居民身份更改为税务居民身份进行纳税。纳税人可以就以前年度应交税款向税务局申诉,要求进行追朔调整,并申请税款多退少补。

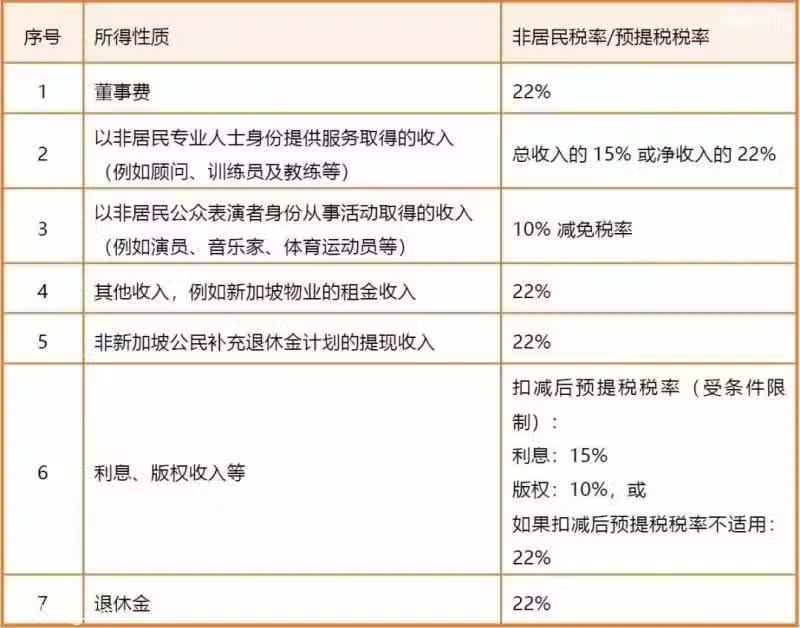

表六:新加坡非税务居民个人所得税适用税率表