一個納稅年度內在新加坡居留或者工作少於183天的外籍個人,會被認定為非稅務居民。在其後的某個特定的稅務年度,如果該外籍人士滿足了稅務居民的認定條件,則應以稅務居民身份納稅。

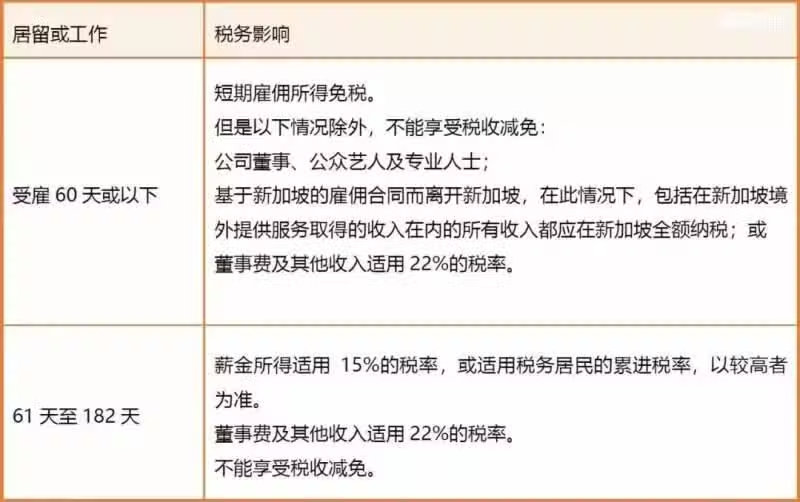

非稅務居民如果一年內在新加坡受僱不到60天,其取得的僱傭所得可免繳個人所得稅。但該免稅規定不適用於公司的董事、演藝人員以及專業人士包括專家、顧問等,董事費及其他收入適用22%的稅率,亦無資格享受稅收減免。

如果非稅務居民一年內在新加坡的居留期間為61天至182天,其在新加坡境內賺取的所

有收入均需課稅,並且無資格享受稅收減免。其中薪金所得適用15%的稅率,或適用稅務居民的累計稅率,以較高者為準。董事費及其他收入適用22%的稅率。

表五:外籍人士被認定為非稅務居民的稅務影響

外籍個人被認定為非稅務居民身份後,在其後的某個特定的稅務年度,如果該外籍人士滿足了稅務居民的認定條件,則應以稅務居民身份納稅。稅務居民身份認定的標準為:

一個年度內在新加坡居住183天或以上(公司董事除外)。或;

在連續的兩個年度內,在新加坡居住183天或以上,並且相關僱傭合同跨越該兩個年度。或;

連續三年居住於新加坡。

在實務操作中,納稅人進行首次稅務申報時,只要該外籍人士於上一個稅務年度內在新加坡居住或工作少於183天,就會先被認定為非稅務居民身份進行申報納稅。該外籍人士在其後年度的居住時間及條件一旦達到了稅務居民的判定標準,應向稅務局申請將其非稅務居民身份更改為稅務居民身份進行納稅。納稅人可以就以前年度應交稅款向稅務局申訴,要求進行追朔調整,並申請稅款多退少補。

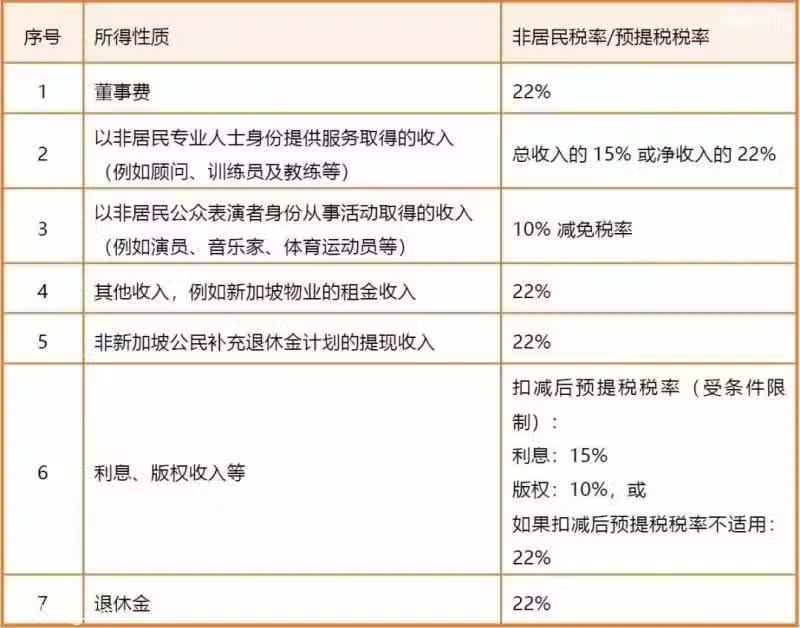

表六:新加坡非稅務居民個人所得稅適用稅率表