新加坡素有亚洲金融中心之称,作为亚洲地区第一批设立金融期货市场的金融中心的国家,其金融监管主体成立于1971年,现在拥有超过2.5万亿的资管额,全球200多家上市公司的股票交易所,全球前三的外汇交易市场以及交易所活跃的短期资金市场。

根据新加坡金融管理局统计,截止到2020年1月,新加坡的各类金融机构超过2500家,其中,银行近200家、资本市场持牌服务商800余家、保险及保险经纪公司130余家、保险相关公司344家、财务顾问579余家和支付牌照公司472家。

随着近几年,新加坡保险的火热程度越来越高,新加坡金融管理局MAS在改进和加强保险业监管上采取了许多新的举措。今天这篇文章,就为大家全方面梳理了新加坡金融业监管的方方面面干货,可谓是最全科普贴。让大家在新加坡配置金融类的资产时达到放心安心的目的。

1 “三权分立”的监管

金融临管是极其讲究平衡的,过于严格和宽松都可能造成不良的市场影响。因为不同国家的监管体制很能班行横向对比,但是新加坡的金融流管背定是最符合国情的。

政府为了在强化宏观控制的基础上创造宽松的金融环境,并没有正式的中央银行,而是“三权分立”设立了新加坡金融管理局、新加坡货币发行局和新加坡政府投资公司。新加坡金融管理局分别执行金融监管、货币发行局掌握货币发行,以及政府投资公司管理外汇储备。三大机构完全独立,各司其职,且国会及其他任何部门不干预,这种既相互独立又相互制约的监管体系,符合新加坡国情和其国际金融中心的发展诉求。

有人说:“在香港,没有明文禁止就可以做。在新加坡,没有明文批准就不可以做。”时至今日,香港也不得不在银行和金融监管方面收紧,但是新加坡在乘承紧控金融风险的大前提下不断改革创新,经历了97年和08年两次经历危机后又在这次的新冠疫情的影响下从容面对,两次追加财政预算案与国民共度时艰。这份从容背后是强有力的金融体系和雄厚的国家储备金。

2 新加坡金融管理局MAS

20世纪90年代,日益复杂的银行业务与金融环境的需求迫使新加坡对金融监管进行改革,使其能出合更多的发展动力与一致性的金融政策。1970年,新加坡国会于通过“新加坡金融管理局法案 (MAS法案)”,至此新加坡金融管理局于1971年1月1日正式成立。

作为被英国影响深远的国家,其崇尚高度的法制和严格的管理,新加坡的金融监管局拥有极高的独立性和权威性,能够有效的对新加坡的金融行业进行监管,从金融危机后新加坡的影响程度中我们不难看出,与其他的东盟国家不同,新加坡的金融监管局有两个身份,第一是央行,第二是金融业的监管机构,主要的职责是中央银行的金融调控职能,这与我们国家的央行类似,MAS通过利率政策、公开市场业务、存款准备金等等进行调节市场,稳定金融环境;其第二个部分则是负责对新加坡所有金融行业的监管,包括银行、保险和资本市场中介机构进行监管和管理。

资本行业管理规范

新加坡金融管理局(MAS)对持牌公司统一监管严密、安全

有最低资本要求,需每季度向金融管理局汇报

管理内外部资产,独立客户账户,提供投资管理和交易指引,无实际控制权

每年由独立审计师(普华永道)审计各项流程。

保险行业管理规范

从业要求高:新加坡保险持牌人流动性低,诚信不误导。公众可以在金融管理局官网查到任何一个新加坡保险从业人员的信息,公开透明。

严格限制预期回报率:避免用虚高收益误导客户

信息透明:每份保单的运营成本和费用,保险公司的历史投资回报率,都清晰在计划书上。

3 偿付能力以及风险的监管方式

从上世纪80年代初,新加坡开始实行偿付能力监管方式。随着时间的推移,新加坡保险市场的运行机制和外部环境发生了很大的变化,偿付能力监管作为一种典型的保险监管方式也遇到了一些问题:

一是新加坡保险机构类型众多,关联交易程度高,风险交叉传染可能性大,偿付能力监管对风险的“一刀切”做法难以适应新形势下对风险监管的要求。

二是在金融混业经营的市场环境中,特别是在MAS对银行业已经实行风险资本管理方式的情况下,对保险业只实行偿付能力监管,不能适应一体化的金融监管要求。

三是对保险风险的评估不够全面,更多地关注了负债风险,没有充分反映资产风险。

四是对类型相同但风险控制水平不同的保险机构,没有体现差别化的资本金要求,难以提高保险机构进一步加强风险控制的积极性。

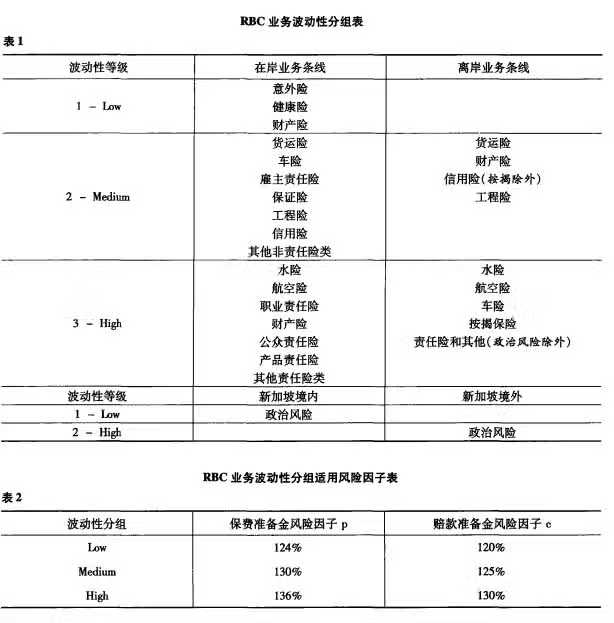

所以说,在监管的方式方面,为适应市场发展需要,研究制定风险资本管理(Risk-Based Capital,RBC)等新的监管方法和手段,逐步实现由偿付能力监管(Solvency Margin)向以风险为基础的监管方式(Risk-Based Approach,RBA)的转变,改变原来对市场行为管理过细的状况,为保险机构创造一个更有效率和活力的市场空间。

这种新的监管方式特别是其中的RBC方法,可以全面衡量不同类型、不同管理水平保险机构的资产和负债风险,所要监控和评估的风险更为全面和具体,专业技术要求更高,与以往每3年需对保险机构进行一次现场检查、每次检查费时3~4个月的情况相比,新方式下现场检查的频率会有所增加,但针对性增强,可以更有效地配置和使用有限的监管资源,及时识别、监控和处置不同公司的风险。RBA监管方式并不是对偿付能力监管方式的否定,而是根据新加坡国情,在偿付能力监管的原理和技术基础上的细化和完善。

在RBA这一整体的监管方式下,针对保险机构的财务风险和非财务风险两大风险类别,分别采用不同的识别和评估方法。对资产、负债及其二者是否匹配这三项财务风险,通过RBC方法进行识别和测算;对经营、管理、市场行为等非财务风险,则通过现场和非现场检查来处理。

其中,RBC方法是RBA监管方式的核心,即对每一家保险机构的三项财务风险进行分类测算,有针对性地提出各公司的风险资本充足率要求。根据上述风险识别和测算的结果,建立不同公司的风险预警系统并分别提出监管意见。该预警系统将风险按轻重程度分为五类,依次为正常、预警、关注、危险、倒闭。

4 新加坡保险监管体系

新加坡在保险监管体系方面,充分发挥保险行业协会作用,对保险机构的日常性监管如市场行为自律、代理人的市场准入和保险投诉处理等交由相关的保险行业协会负责,形成政府监管、公司治理和市场约束三位一体的监管体系。

新加坡保险业按机构类别建立了健全的行业协会组织体系,分别成立了人寿保险协会(LIA)、一般保险协会 (GIA)、再保险行业协会(SRA)和保险经纪行业协会( SIBA)等。各协会注重解决客户的问题,维护客户的权益,支持并促进成员公司的永续健康发展。根据行业协会的通则,各成员公司的负责人及相关管理人员对公司的一切经营行为包括代理人的职业操守出现的问题,均负有不可推卸的责任。

5 财务顾问法

从2000年起,新加坡政府决定对外开放保险市场,并对保险监管体系进行相应的调整。新加坡政府还对保险中介监管制度进行重大改革:

一是,对保险中介监管的法律制度进行全面清理,修改保险法并颁布《财务顾问法》,取代原有的保险中介法律法规;

二是,改革代理人特别是寿险代理人的监管制度,在放松管制的同时实行审慎监管。

长期以来,代理人是新加坡保险产品特别是寿险产品销售的主要渠道,近几年来,MAS对代理人管理制度进行了一系列改革。

一是规范代理机构的组织架构。1996年以前,保险公司可下设多个代理机构。有的机构内部管理多达五个层次,管理幅度大,有的机构人员多达千人以上。这种情况导致对代理人的管理薄弱,代理人素质参差不齐,市场行为不规范,投诉较多。MAS从1996年开始规范保险代理市场,通过颁布306号规章,重点对代理机构体制进行精简和规范。经过几年的规范,代理机构的规模得到有效控制,各公司对代理人的管理明显加强,代理人素质普遍提高。

二是严格代理人从业标准。在规范代理机构组织架构的同时,MAS对代理人、代理主管、代理经理,分别从年龄、学历、资格考试、专业培训、职业操守等方面作出了明确的规定。