新加坡素有亞洲金融中心之稱,作為亞洲地區第一批設立金融期貨市場的金融中心的國家,其金融監管主體成立於1971年,現在擁有超過2.5萬億的資管額,全球200多家上市公司的股票交易所,全球前三的外匯交易市場以及交易所活躍的短期資金市場。

根據新加坡金融管理局統計,截止到2020年1月,新加坡的各類金融機構超過2500家,其中,銀行近200家、資本市場持牌服務商800餘家、保險及保險經紀公司130餘家、保險相關公司344家、財務顧問579餘家和支付牌照公司472家。

隨著近幾年,新加坡保險的火熱程度越來越高,新加坡金融管理局MAS在改進和加強保險業監管上採取了許多新的舉措。今天這篇文章,就為大家全方面梳理了新加坡金融業監管的方方面面乾貨,可謂是最全科普貼。讓大家在新加坡配置金融類的資產時達到放心安心的目的。

1 「三權分立」的監管

金融臨管是極其講究平衡的,過於嚴格和寬鬆都可能造成不良的市場影響。因為不同國家的監管體制很能班行橫向對比,但是新加坡的金融流管背定是最符合國情的。

政府為了在強化宏觀控制的基礎上創造寬鬆的金融環境,並沒有正式的中央銀行,而是「三權分立」設立了新加坡金融管理局、新加坡貨幣發行局和新加坡政府投資公司。新加坡金融管理局分別執行金融監管、貨幣發行局掌握貨幣發行,以及政府投資公司管理外匯儲備。三大機構完全獨立,各司其職,且國會及其他任何部門不干預,這種既相互獨立又相互制約的監管體系,符合新加坡國情和其國際金融中心的發展訴求。

有人說:「在香港,沒有明文禁止就可以做。在新加坡,沒有明文批准就不可以做。」時至今日,香港也不得不在銀行和金融監管方面收緊,但是新加坡在乘承緊控金融風險的大前提下不斷改革創新,經歷了97年和08年兩次經歷危機後又在這次的新冠疫情的影響下從容面對,兩次追加財政預算案與國民共度時艱。這份從容背後是強有力的金融體系和雄厚的國家儲備金。

2 新加坡金融管理局MAS

20世紀90年代,日益複雜的銀行業務與金融環境的需求迫使新加坡對金融監管進行改革,使其能出合更多的發展動力與一致性的金融政策。1970年,新加坡國會於通過「新加坡金融管理局法案 (MAS法案)」,至此新加坡金融管理局於1971年1月1日正式成立。

作為被英國影響深遠的國家,其崇尚高度的法制和嚴格的管理,新加坡的金融監管局擁有極高的獨立性和權威性,能夠有效的對新加坡的金融行業進行監管,從金融危機後新加坡的影響程度中我們不難看出,與其他的東協國家不同,新加坡的金融監管局有兩個身份,第一是央行,第二是金融業的監管機構,主要的職責是中央銀行的金融調控職能,這與我們國家的央行類似,MAS通過利率政策、公開市場業務、存款準備金等等進行調節市場,穩定金融環境;其第二個部分則是負責對新加坡所有金融行業的監管,包括銀行、保險和資本市場中介機構進行監管和管理。

資本行業管理規範

新加坡金融管理局(MAS)對持牌公司統一監管嚴密、安全

有最低資本要求,需每季度向金融管理局彙報

管理內外部資產,獨立客戶帳戶,提供投資管理和交易指引,無實際控制權

每年由獨立審計師(普華永道)審計各項流程。

保險行業管理規範

從業要求高:新加坡保險持牌人流動性低,誠信不誤導。公眾可以在金融管理局官網查到任何一個新加坡保險從業人員的信息,公開透明。

嚴格限制預期回報率:避免用虛高收益誤導客戶

信息透明:每份保單的運營成本和費用,保險公司的歷史投資回報率,都清晰在計劃書上。

3 償付能力以及風險的監管方式

從上世紀80年代初,新加坡開始實行償付能力監管方式。隨著時間的推移,新加坡保險市場的運行機制和外部環境發生了很大的變化,償付能力監管作為一種典型的保險監管方式也遇到了一些問題:

一是新加坡保險機構類型眾多,關聯交易程度高,風險交叉傳染可能性大,償付能力監管對風險的「一刀切」做法難以適應新形勢下對風險監管的要求。

二是在金融混業經營的市場環境中,特別是在MAS對銀行業已經實行風險資本管理方式的情況下,對保險業只實行償付能力監管,不能適應一體化的金融監管要求。

三是對保險風險的評估不夠全面,更多地關注了負債風險,沒有充分反映資產風險。

四是對類型相同但風險控制水平不同的保險機構,沒有體現差別化的資本金要求,難以提高保險機構進一步加強風險控制的積極性。

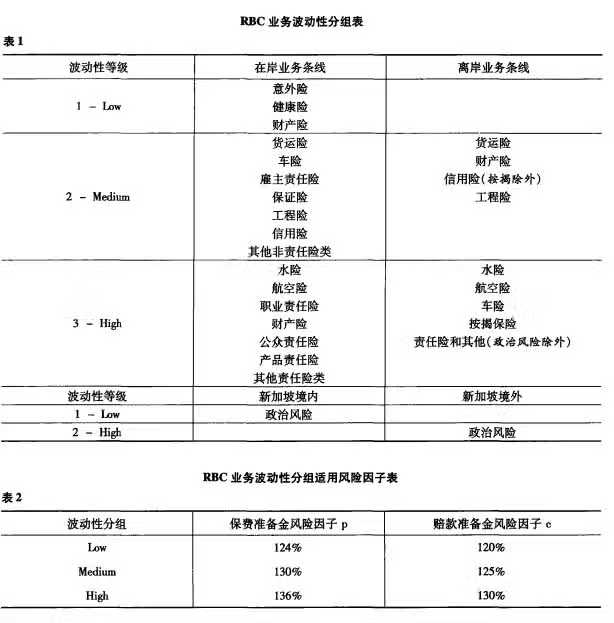

所以說,在監管的方式方面,為適應市場發展需要,研究制定風險資本管理(Risk-Based Capital,RBC)等新的監管方法和手段,逐步實現由償付能力監管(Solvency Margin)向以風險為基礎的監管方式(Risk-Based Approach,RBA)的轉變,改變原來對市場行為管理過細的狀況,為保險機構創造一個更有效率和活力的市場空間。

這種新的監管方式特別是其中的RBC方法,可以全面衡量不同類型、不同管理水平保險機構的資產和負債風險,所要監控和評估的風險更為全面和具體,專業技術要求更高,與以往每3年需對保險機構進行一次現場檢查、每次檢查費時3~4個月的情況相比,新方式下現場檢查的頻率會有所增加,但針對性增強,可以更有效地配置和使用有限的監管資源,及時識別、監控和處置不同公司的風險。RBA監管方式並不是對償付能力監管方式的否定,而是根據新加坡國情,在償付能力監管的原理和技術基礎上的細化和完善。

在RBA這一整體的監管方式下,針對保險機構的財務風險和非財務風險兩大風險類別,分別採用不同的識別和評估方法。對資產、負債及其二者是否匹配這三項財務風險,通過RBC方法進行識別和測算;對經營、管理、市場行為等非財務風險,則通過現場和非現場檢查來處理。

其中,RBC方法是RBA監管方式的核心,即對每一家保險機構的三項財務風險進行分類測算,有針對性地提出各公司的風險資本充足率要求。根據上述風險識別和測算的結果,建立不同公司的風險預警系統並分別提出監管意見。該預警系統將風險按輕重程度分為五類,依次為正常、預警、關注、危險、倒閉。

4 新加坡保險監管體系

新加坡在保險監管體系方面,充分發揮保險行業協會作用,對保險機構的日常性監管如市場行為自律、代理人的市場准入和保險投訴處理等交由相關的保險行業協會負責,形成政府監管、公司治理和市場約束三位一體的監管體系。

新加坡保險業按機構類別建立了健全的行業協會組織體系,分別成立了人壽保險協會(LIA)、一般保險協會 (GIA)、再保險行業協會(SRA)和保險經紀行業協會( SIBA)等。各協會注重解決客戶的問題,維護客戶的權益,支持並促進成員公司的永續健康發展。根據行業協會的通則,各成員公司的負責人及相關管理人員對公司的一切經營行為包括代理人的職業操守出現的問題,均負有不可推卸的責任。

5 財務顧問法

從2000年起,新加坡政府決定對外開放保險市場,並對保險監管體系進行相應的調整。新加坡政府還對保險中介監管制度進行重大改革:

一是,對保險中介監管的法律制度進行全面清理,修改保險法並頒布《財務顧問法》,取代原有的保險中介法律法規;

二是,改革代理人特別是壽險代理人的監管制度,在放鬆管制的同時實行審慎監管。

長期以來,代理人是新加坡保險產品特別是壽險產品銷售的主要渠道,近幾年來,MAS對代理人管理制度進行了一系列改革。

一是規範代理機構的組織架構。1996年以前,保險公司可下設多個代理機構。有的機構內部管理多達五個層次,管理幅度大,有的機構人員多達千人以上。這種情況導致對代理人的管理薄弱,代理人素質參差不齊,市場行為不規範,投訴較多。MAS從1996年開始規範保險代理市場,通過頒布306號規章,重點對代理機構體制進行精簡和規範。經過幾年的規範,代理機構的規模得到有效控制,各公司對代理人的管理明顯加強,代理人素質普遍提高。

二是嚴格代理人從業標準。在規範代理機構組織架構的同時,MAS對代理人、代理主管、代理經理,分別從年齡、學歷、資格考試、專業培訓、職業操守等方面作出了明確的規定。