今年9月,美联储隔四年首次减息,引发全球金融市场震荡。

这也影响到了新加坡,新加坡基准利率三个月新元隔夜利率(SORA)一路下跌,新加坡银行定存利率、房贷利率纷纷受到影响。

但与此同时,美国经济数据比预期强劲,投资者认为,美联储有可能放慢减息步伐,并让自然利率维持在更高水平,促使新加坡长期国债收益率出现反弹。

都说投资是门技术活。但是,在新加坡,有些投资工具的风险较低。

比如新加坡储蓄债券(Singapore Savings Bond,简称SSB)和新加坡政府国库券(Treasury Bills,简称T-bills)等等,因为它们是由新加坡政府发行和支持的。

目前都有哪些低风险,但是能获得稳定收益的方法呢?本地财经平台Seedly总结了下面6种。

(*以下信息为Seedly整理,椰子仅做搬运和翻译)

新加坡政府发行的债券

对于厌恶风险的人来说,购买新加坡政府发行的各类债券,是最合适的做法。

新加坡政府发行的三种债券都拥有AAA级的评价。而且都是很官方的评级机构评定,比如Moody's, S&P, Fitch以及R&I。世界上只有很少很少的政府债券可以拿到3A级。

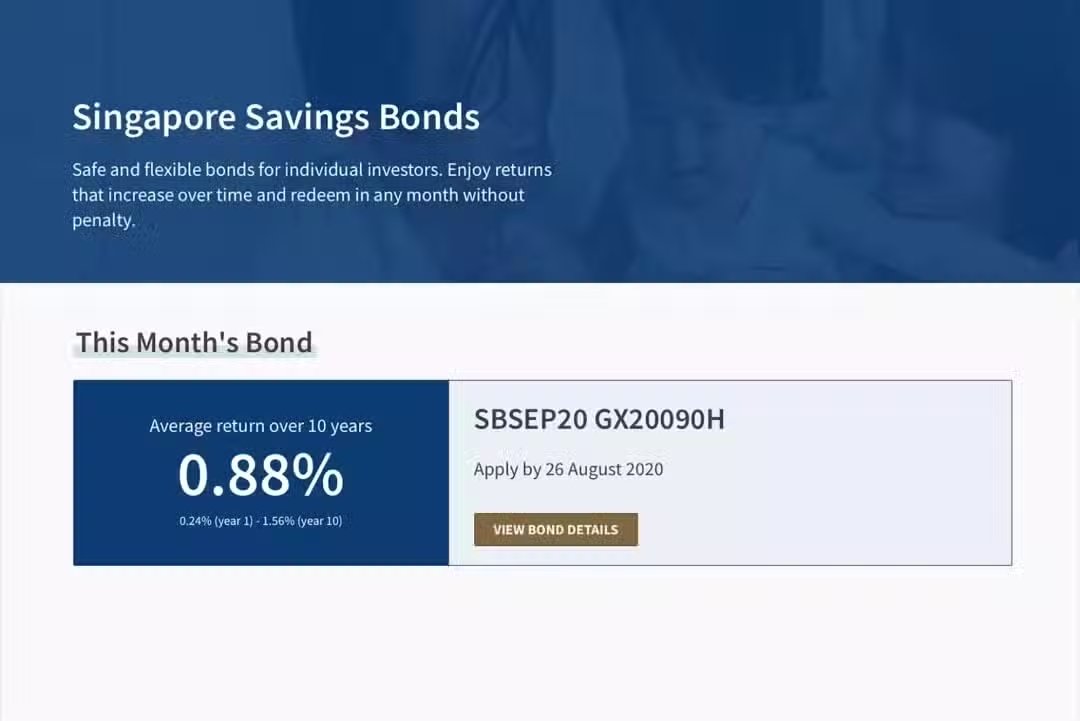

1 “新加坡储蓄证券SSB”

这也许是最受欢迎的一个投资方式了。自利率上升以来,SSB已成为对许多新加坡人更具吸引力的选择。

除了超低风险外,投资者还可以锁定利率十年!目前,10年平均利率已经回升到3.01%了!

图源:Seedly

如果你不想等待整整10年,提前赎回也是可以的,而且相当简单。

缺点是提款可能需要一段时间(最多一个月),因为赎回是在下个月的第二个工作日处理的,而且每轮可以投资的金额是有限的。

【申购注意事项】

【资格】 年满十八岁及以上的人士(不是新加坡公民/PR也能买)

【期限】 十年

【利息】 每六个月支付一次 利率以新加坡政府债券的上月平均收益率为准做设定,而每一期的利率为锁定利率

【赎本】 每月可赎回,无罚金,将支付本金和全部应计利息

【投资金额】 最低500新币,并以500新币的倍数累计 从2019年2月1日起,每人能同时持有20万新币储蓄债券

【可否转让】 投资者不可以将债券的拥有权转让给他人

【如何申购】 可用现金或退休辅助计划(SRS)的款项投资,申购和赎本必须通过星展/储蓄银行,华侨银行或大华银行的网上银行服务或者ATM机(仅限使用现金)购买。

另外,购买前也需要拥有一个CDP(Central DePository)账户,申请网址: https://www.sgx.com/securities/retail-investor/apply-cdp-securities-account

图源:Todayonline

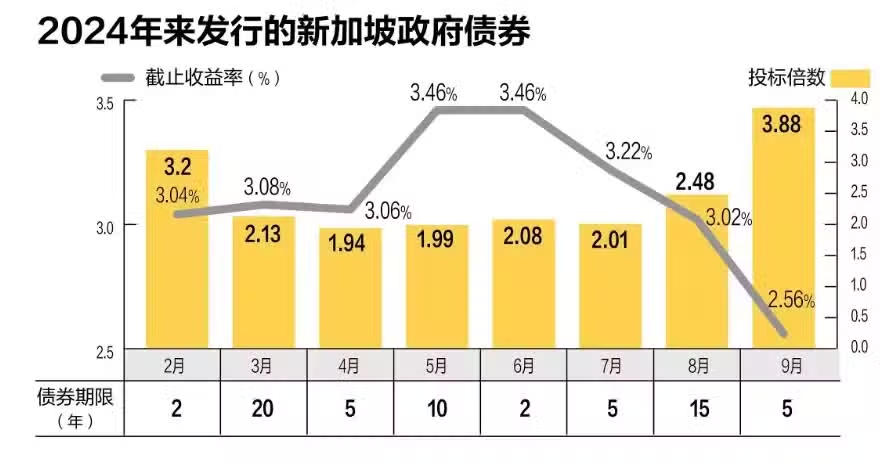

“新加坡政府债权SGS”

另一个值得考虑的选择是新加坡政府债券。它同样得到了新加坡政府的支持,但期限为2至30年。

虽然它们比SSB更具流动性,但一般情况下在二级市场上出售SGS很麻烦,因此不适合初学者。

利率方面,债券虽然期限不同,但截止收益率(cut-off yield)从年初略高于3%的水平,到第二季攀升到接近3.5%水平,最近在9月发行的5年债券利率下降到了2.5%左右。

图源:早报

【申购注意事项】

【资格】 年满十八岁及以上的人士(不是新加坡公民/PR也能买)

【存入】 一次性存入,无法追加

【期限】2-30年

【赎本】 无法卖出。但是可以在二级市场卖,也就是说没法跟政府说我不借给你钱了,但是我可以找个接盘的,让他替我借给你钱

【最低和最高投资额度】 1000新币/无限制

【利息确认】 按拍卖决定

【利息】 每6个月发放

【如何申购】 可用现金、退休辅助计划(SRS)或公积金(CPF)的款项投资,通过本地银行的网上银行即可。这几个银行包括:DBS/POSB、OCBC、UOB。不过首先,你得先有一个CDP(Central DePository)账户。

申请网址: https://www.sgx.com/securities/retail-investor/apply-cdp-securities-account

“新加坡政府短期国库券T-bills”

与SSB和SGS一样,T-Bills也是超低风险投资,但期限较短,为6个月或一年,其中6个月期的国库券最为常见。 T-bills最受人推崇的是利率给的相当不错,6月期的截止收益率有3.04%,1年期的也有2.71%,这和在银行定存的利率差不多了。

图源:Seedly

【申购注意事项】

【资格】 年满十八岁及以上的人士(不是新加坡公民/PR也能买)

【存入】 一次性存入,无法追加

【期限】6个月/1年

【赎本】 一次性取出,无法中途取出

【最低和最高投资额度】 1000新币/无限制

【利息确认】 按拍卖决定(且无法提前得知)

【利息】 前置,第一天就发利息

【如何申购】 通过本地银行的网上银行即可。这几个银行包括:DBS/POSB、OCBC、UOB。不过首先,你得先有一个CDP(Central DePository)账户。

申请网址: https://www.sgx.com/securities/retail-investor/apply-cdp-securities-account

需要特别注意的是,SGS和T-Bills都允许投资者使用公积金购买,但是,只能用普通账户(CPF-OA)或特别账户(CPF-SA)的资金。另外,也需符合CPF投资计划的资格要求,通常包括账户余额、年龄和风险承受能力等方面的限制。

这一方式特别适合寻求将CPF账户资金用于保值增值的投资者,但需要注意其只有收益率是否高于CPF账户的利率,确保投资有较高回报。

其他回报不错的投资方式

如果不想等待太久,又或者觉得新加坡政府债券的收益率不高的话,还有以下几种方式,也很适合投资者关注。

“银行定存”

在当下,这仍然是一种收益不错且安全的方式,特别是在过去几个月所有银行都迅速提高利率的情况下。

定存的流动性也非常好,和大部分债券不同,可以随时将资金提取出来,只需要承担一些提前支取罚息而已。

今年11月最新的定存利率已经出来了,新加坡各大银行的定存利率在2.55%-3.25%之间。

“储蓄保险计划”

储蓄保险计划除了提供寿险保障,也有利益回报。若你想在15至20年的期限里,通过一个固定的保单条款来累积您的储蓄,那储蓄保险计划就再适合不过了。

各个保险公司有不同的储蓄保险计划,且收益和年费都不同,椰子这里不做推荐,大家可以找市面上口碑比较好的保险公司,如AIG、AIA、Singlife、Prudential、Great Eastern询问一番。

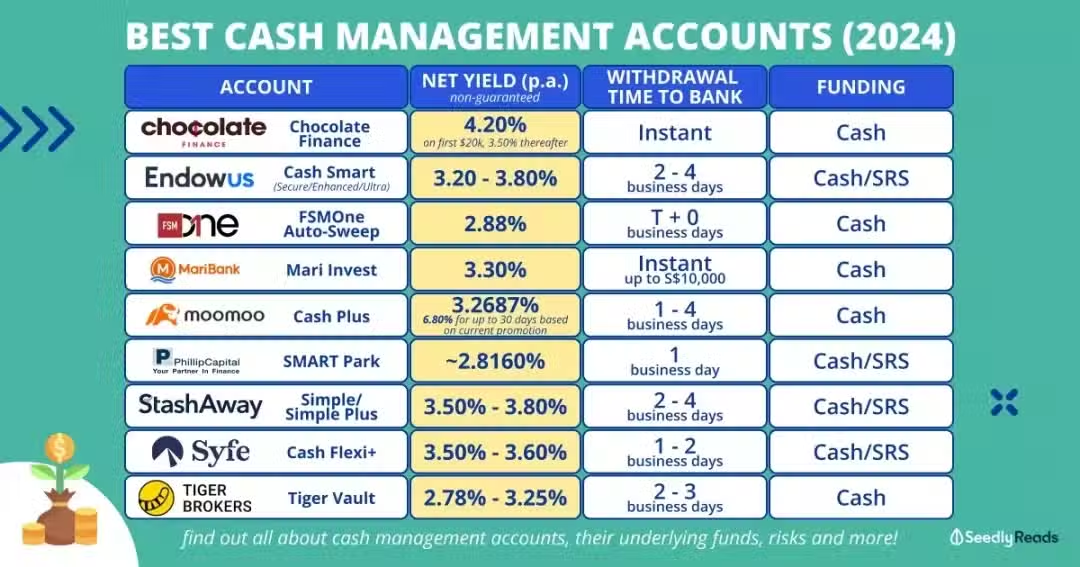

“现金管理户头”

现金管理户头Cash Management Accounts允许你使用现金或SRS的资金完成投资。

这类现金管理户头是由非银行的金融机构推出,例如证券行和投资公司,主要特点包括灵活性高和风险较低,资金随时可取出,户头每日会计算利息,提款的时间介于一至四个工作日。

这笔钱一般是用来投资低风险的现金基金、货币市场基金和短期债券基金,因此利率可比银行的活期存款来得高。

根据Seedly的统计,目前最高的现金管理户头收益率如下,最高可到4.20%:

图源:Seedly

必须要说明的是,低风险投资可能无法带来进入股市后的高回报刺激,但相比股票,它们是一种稳定、安全的资金增值方式,尤其是在高通胀时期。

尽管上面几种方法都是相对低风险的,但请记住,所有投资都存在风险。因此,在请务必自行进行尽职调查,或寻求专业人士的服务。

*免责声明:以上内容仅为网上信息整合,椰子并不做任何投资推荐,本文也不构成投资建议。投资有风险,入市需谨慎!