今年9月,美聯儲隔四年首次減息,引發全球金融市場震盪。

這也影響到了新加坡,新加坡基準利率三個月新元隔夜利率(SORA)一路下跌,新加坡銀行定存利率、房貸利率紛紛受到影響。

但與此同時,美國經濟數據比預期強勁,投資者認為,美聯儲有可能放慢減息步伐,並讓自然利率維持在更高水平,促使新加坡長期國債收益率出現反彈。

都說投資是門技術活。但是,在新加坡,有些投資工具的風險較低。

比如新加坡儲蓄債券(Singapore Savings Bond,簡稱SSB)和新加坡政府國庫券(Treasury Bills,簡稱T-bills)等等,因為它們是由新加坡政府發行和支持的。

目前都有哪些低風險,但是能獲得穩定收益的方法呢?本地財經平台Seedly總結了下面6種。

(*以下信息為Seedly整理,椰子僅做搬運和翻譯)

新加坡政府發行的債券

對於厭惡風險的人來說,購買新加坡政府發行的各類債券,是最合適的做法。

新加坡政府發行的三種債券都擁有AAA級的評價。而且都是很官方的評級機構評定,比如Moody's, S&P, Fitch以及R&I。世界上只有很少很少的政府債券可以拿到3A級。

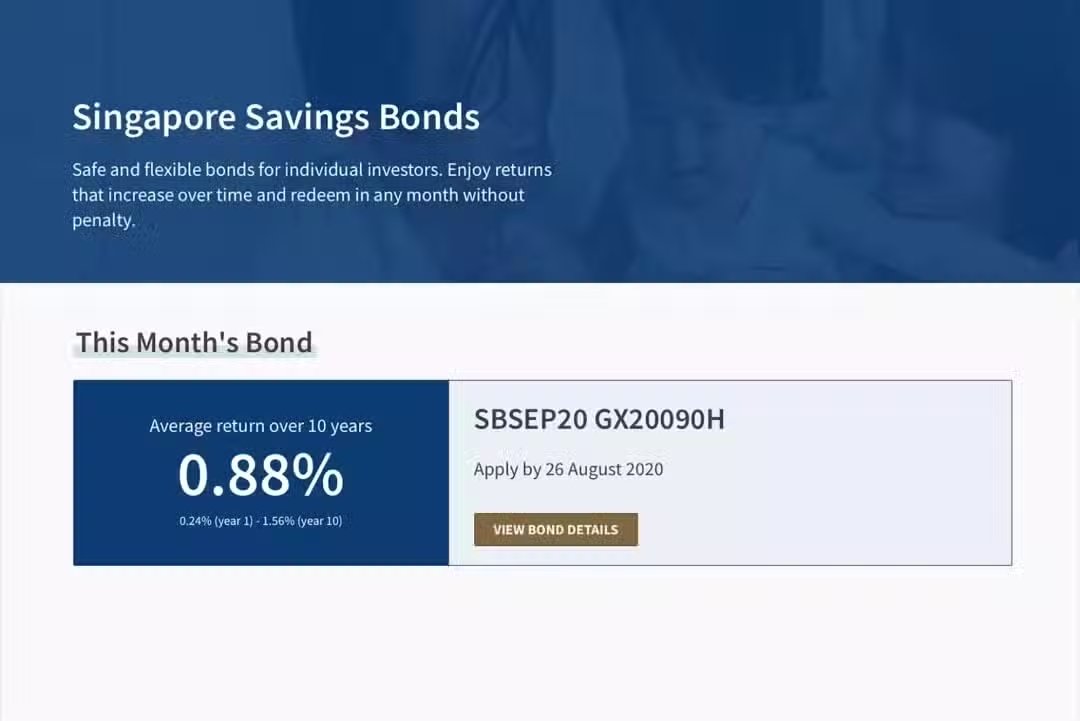

1 「新加坡儲蓄證券SSB」

這也許是最受歡迎的一個投資方式了。自利率上升以來,SSB已成為對許多新加坡人更具吸引力的選擇。

除了超低風險外,投資者還可以鎖定利率十年!目前,10年平均利率已經回升到3.01%了!

圖源:Seedly

如果你不想等待整整10年,提前贖回也是可以的,而且相當簡單。

缺點是提款可能需要一段時間(最多一個月),因為贖回是在下個月的第二個工作日處理的,而且每輪可以投資的金額是有限的。

【申購注意事項】

【資格】 年滿十八歲及以上的人士(不是新加坡公民/PR也能買)

【期限】 十年

【利息】 每六個月支付一次 利率以新加坡政府債券的上月平均收益率為準做設定,而每一期的利率為鎖定利率

【贖本】 每月可贖回,無罰金,將支付本金和全部應計利息

【投資金額】 最低500新幣,並以500新幣的倍數累計 從2019年2月1日起,每人能同時持有20萬新幣儲蓄債券

【可否轉讓】 投資者不可以將債券的擁有權轉讓給他人

【如何申購】 可用現金或退休輔助計劃(SRS)的款項投資,申購和贖本必須通過星展/儲蓄銀行,華僑銀行或大華銀行的網上銀行服務或者ATM機(僅限使用現金)購買。

另外,購買前也需要擁有一個CDP(Central DePository)帳戶,申請網址: https://www.sgx.com/securities/retail-investor/apply-cdp-securities-account

圖源:Todayonline

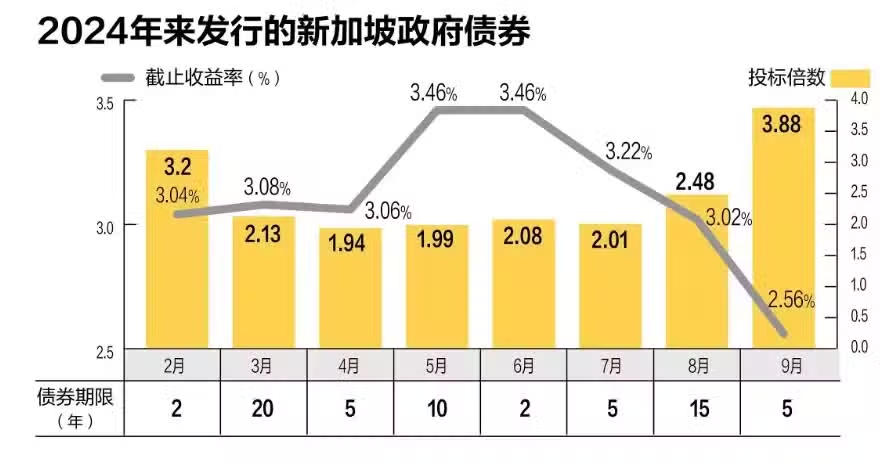

「新加坡政府債權SGS」

另一個值得考慮的選擇是新加坡政府債券。它同樣得到了新加坡政府的支持,但期限為2至30年。

雖然它們比SSB更具流動性,但一般情況下在二級市場上出售SGS很麻煩,因此不適合初學者。

利率方面,債券雖然期限不同,但截止收益率(cut-off yield)從年初略高於3%的水平,到第二季攀升到接近3.5%水平,最近在9月發行的5年債券利率下降到了2.5%左右。

圖源:早報

【申購注意事項】

【資格】 年滿十八歲及以上的人士(不是新加坡公民/PR也能買)

【存入】 一次性存入,無法追加

【期限】2-30年

【贖本】 無法賣出。但是可以在二級市場賣,也就是說沒法跟政府說我不借給你錢了,但是我可以找個接盤的,讓他替我借給你錢

【最低和最高投資額度】 1000新幣/無限制

【利息確認】 按拍賣決定

【利息】 每6個月發放

【如何申購】 可用現金、退休輔助計劃(SRS)或公積金(CPF)的款項投資,通過本地銀行的網上銀行即可。這幾個銀行包括:DBS/POSB、OCBC、UOB。不過首先,你得先有一個CDP(Central DePository)帳戶。

申請網址: https://www.sgx.com/securities/retail-investor/apply-cdp-securities-account

「新加坡政府短期國庫券T-bills」

與SSB和SGS一樣,T-Bills也是超低風險投資,但期限較短,為6個月或一年,其中6個月期的國庫券最為常見。 T-bills最受人推崇的是利率給的相當不錯,6月期的截止收益率有3.04%,1年期的也有2.71%,這和在銀行定存的利率差不多了。

圖源:Seedly

【申購注意事項】

【資格】 年滿十八歲及以上的人士(不是新加坡公民/PR也能買)

【存入】 一次性存入,無法追加

【期限】6個月/1年

【贖本】 一次性取出,無法中途取出

【最低和最高投資額度】 1000新幣/無限制

【利息確認】 按拍賣決定(且無法提前得知)

【利息】 前置,第一天就發利息

【如何申購】 通過本地銀行的網上銀行即可。這幾個銀行包括:DBS/POSB、OCBC、UOB。不過首先,你得先有一個CDP(Central DePository)帳戶。

申請網址: https://www.sgx.com/securities/retail-investor/apply-cdp-securities-account

需要特別注意的是,SGS和T-Bills都允許投資者使用公積金購買,但是,只能用普通帳戶(CPF-OA)或特別帳戶(CPF-SA)的資金。另外,也需符合CPF投資計劃的資格要求,通常包括帳戶餘額、年齡和風險承受能力等方面的限制。

這一方式特別適合尋求將CPF帳戶資金用於保值增值的投資者,但需要注意其只有收益率是否高於CPF帳戶的利率,確保投資有較高回報。

其他回報不錯的投資方式

如果不想等待太久,又或者覺得新加坡政府債券的收益率不高的話,還有以下幾種方式,也很適合投資者關注。

「銀行定存」

在當下,這仍然是一種收益不錯且安全的方式,特別是在過去幾個月所有銀行都迅速提高利率的情況下。

定存的流動性也非常好,和大部分債券不同,可以隨時將資金提取出來,只需要承擔一些提前支取罰息而已。

今年11月最新的定存利率已經出來了,新加坡各大銀行的定存利率在2.55%-3.25%之間。

「儲蓄保險計劃」

儲蓄保險計劃除了提供壽險保障,也有利益回報。若你想在15至20年的期限里,通過一個固定的保單條款來累積您的儲蓄,那儲蓄保險計劃就再適合不過了。

各個保險公司有不同的儲蓄保險計劃,且收益和年費都不同,椰子這裡不做推薦,大家可以找市面上口碑比較好的保險公司,如AIG、AIA、Singlife、Prudential、Great Eastern詢問一番。

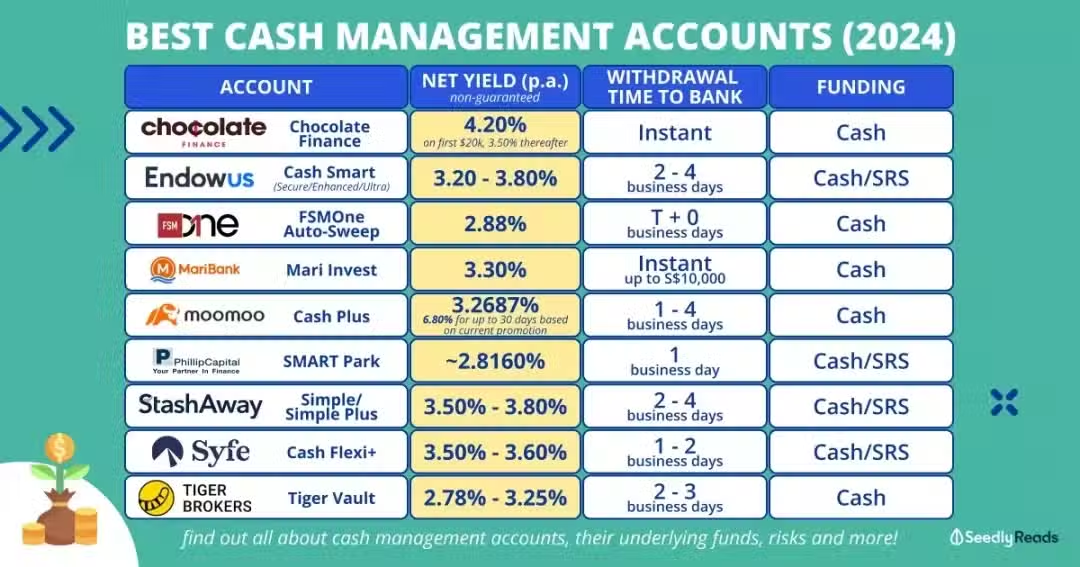

「現金管理戶頭」

現金管理戶頭Cash Management Accounts允許你使用現金或SRS的資金完成投資。

這類現金管理戶頭是由非銀行的金融機構推出,例如證券行和投資公司,主要特點包括靈活性高和風險較低,資金隨時可取出,戶頭每日會計算利息,提款的時間介於一至四個工作日。

這筆錢一般是用來投資低風險的現金基金、貨幣市場基金和短期債券基金,因此利率可比銀行的活期存款來得高。

根據Seedly的統計,目前最高的現金管理戶頭收益率如下,最高可到4.20%:

圖源:Seedly

必須要說明的是,低風險投資可能無法帶來進入股市後的高回報刺激,但相比股票,它們是一種穩定、安全的資金增值方式,尤其是在高通脹時期。

儘管上面幾種方法都是相對低風險的,但請記住,所有投資都存在風險。因此,在請務必自行進行盡職調查,或尋求專業人士的服務。

*免責聲明:以上內容僅為網上信息整合,椰子並不做任何投資推薦,本文也不構成投資建議。投資有風險,入市需謹慎!