新加坡的公积金制度(CPF)是一项强制储蓄计划。新加坡法律规定每个新加坡国民不分职业,只要是受雇员工(Employee),公司和个人都要缴纳公积金。

尽管很多会员积累了数额可观的公积金,但对公积金的投资计划(CPFIS)却一知半解。今天就让笔者帮您来全面的了解新加坡公积金的投资计划(CPFIS),学会善用公积金投资,获取更高的投资收益。

公积金(CPF)账户

受雇员工每月所缴交的公积金就会分别存入以下三个户头:

1. 普通户头(Ordinary Account, 简称:OA)

2. 特别户头(Special Account, 简称:SA)

3. 保健储蓄户头(Medisave Account, 简称:MA)

而年满55岁者,公积金账户会多设立一个退休户头(Retirement Account,简称:RA)

新加坡公积金的投资计划(CPFIS)主要是利用普通户头(OA)和特别户头(SA)的资金进行投资,获取更高的收益。投资必然伴随着风险,因此CPF投资更加适合有一定的风险承受能力,并且在短期内不急需用到CPF资金的会员。 为了鼓励更多人参与到公积金的投资计划中(CPFIS),新加坡政府多次降低销售收费 Sales Charge和包管账户费 Wrap Account Fee (如下图所示),以降低公积金的投资成本,让投资者进一步受益。

普通户口(CPFIS-OA)投资

普通户头(OA)中的存款本身享有2.5%的利息。存款可以用来购房,购买政府指定保险和投资等。用户可以通过公积金投资计划(CPFIS),投资购买200多种经核准的金融产品。笔者就以最常见的基金和股票投资举例分析。

基金投资

CPF会员可以将普通户头中S$2万以上的余额可以全部用来做挂牌基金的投资,但必须通过一家新加坡本地的银行(OCBC,UOB,DBS)开通公积金投资账户,还需要在被核准的投资经纪公司(银行,证券经纪所等)开设交易账户,才可以进行投资。 基金投资案例:

在2020年4月,全球股市因新冠疫情的失控而遭受重创。同年5月,股市开始震荡上涨, 笔者通过iFAST平台投资S$15,000(CPFIS -OA)到一支中国股票型基金。经过一年多的增长,当前的投资现金值约为S$21,353, 投资回报率为42.36% (如上图所示),远超普通户口(CPF-OA)2.5%的年化回报率。 股票投资 CPF会员可以将普通户头中S$2万以上的余额的35%用来做股票投资,仅限在新加坡交易所(SGX)上市并通过CPFIS核准的上市公司。同样,会员必须通过一家新加坡本地的银行(OCBC,UOB,DBS)开通公积金投资账户后,还需要在金管局(MAS)核准的证券经纪所(PhillipSecurity, OCBC Security, DBS Vickers,UOB Kay Hian等)开设交易账户,才可以进行股票投资。 股票投资案例:

股票投资必须选择CPFIS核准的在新加坡交易所(SGX)上市的公司。业绩优良的蓝筹股(Blue Chip)应为CPF投资的首选。例如华侨银行(OCBC),星展银行(DBS),丰益国际(Wilmar),扬子江造船(Yangzijiang)等。即使投资市场波动,公司的股价也会因为公司的内在价值(Intrinsic Value)而相对平稳。此外,公司每年的股息分红(Dividend)也相当稳定,有些蓝筹股公司的分红可以达到3%以上,相对于公积金普通户口(CPF-OA) 2.5%的年息收益,股票投资的潜在回报会更加可观。

特别户口(CPFIS-SA)投资

特别户头(SA)的存款本身享有4%的利息。CPF会员可以将特别户头中S$4万以上的余额用来投资债券基金(Bond Fund)或平衡型基金(Balanced Fund)等金融产品。在CPFIS-SA的计划下投资,不需要和银行开设投资账户,可以直接与投资理财公司交易。

基金投资案例:

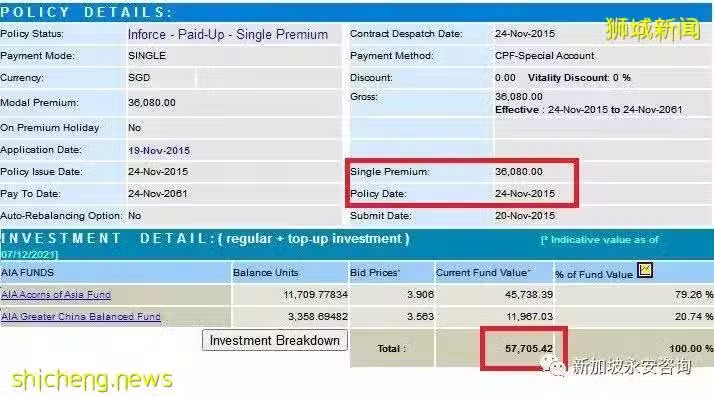

何先生于2015年11月投资了S$36,080, 因为资金来自特别户口(CPF-SA),投资基金类别只能选择货币市场基金(Money Market Fund),债券基金(Bond Fund)或稳健型基金(Balanced Fund)。为了获取较高的投资回报,何先生最终选定了两支稳健型基金。经过5年多的增长,当前的现金值约为S$57,705,投资共取得了约60%的回报(如上图所示),远超特别户口(CPF-SA) 4%年息所赚取的收益。 根据2021年3月份的统计,公积金投资计划(CPFIS)下的基金平均回报率2020年第四季达到10.22%,一年期回报率达到11.4%,当中股票基金表现最好。

公积金(CPFIS)投资策略

投资策略一: 定投法 (Dollar Cost Averaging) CPF会员可以通过金管局(MAS)核准的投资平台投资平台(Phillip Security, IFast Financial, Endowus, Syfe等)进行公积金投资。利用平均投入法(Dollar Cost Averaging)进行股票型基金(Equity Fund)或平衡型基金 (Balanced Fund)的定投,达到降低投资成本,增加长期投资收益的效果。

此外,定投的方式并不适用于债券基金(Bond Fund)或货币基金(Money Market Fund)的投资。曾有人咨询笔者为什么他的基金定投收益不大。在详细检查了他的投资组合之后,笔者发现他投资的都是债券基金,定投的优势根本无法体现,自然收效甚微。

投资策略二: 资产再平衡 (Rebalance)

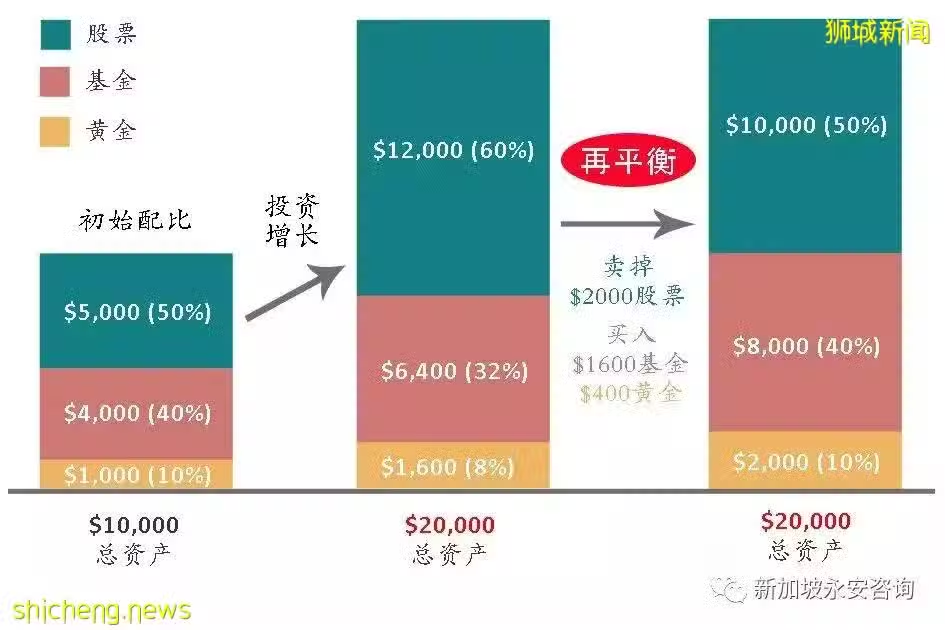

所有投资产品都会有风险,专注于某个特定市场或企业的投资往往波动更大。投资者必须根据市场变化,重新平衡(Rebalance)所拥有的投资组合。没有任何单一资产类别能在各种市场环境下维持出色表现。 比如,假设某人原本投资组合为50%股票,40%基金,10%黄金(如下图所示)。过了一段时间后,3种资产均有上涨,但涨幅不同,因此资产比例变为:60%股票,32%基金,8%黄金。这时股票比重变大,也意味着如果股票大跌时,现在的股票对资产的总影响要比原先的50%来得大。这时就可以卖掉一部分的股票,买进一部分的基金和黄金。把比例重新调回初始配比的过程就是“再平衡”。这是一种非常好的控制风险的方式,有些理财公司会提供每季度自动再平衡的功能。

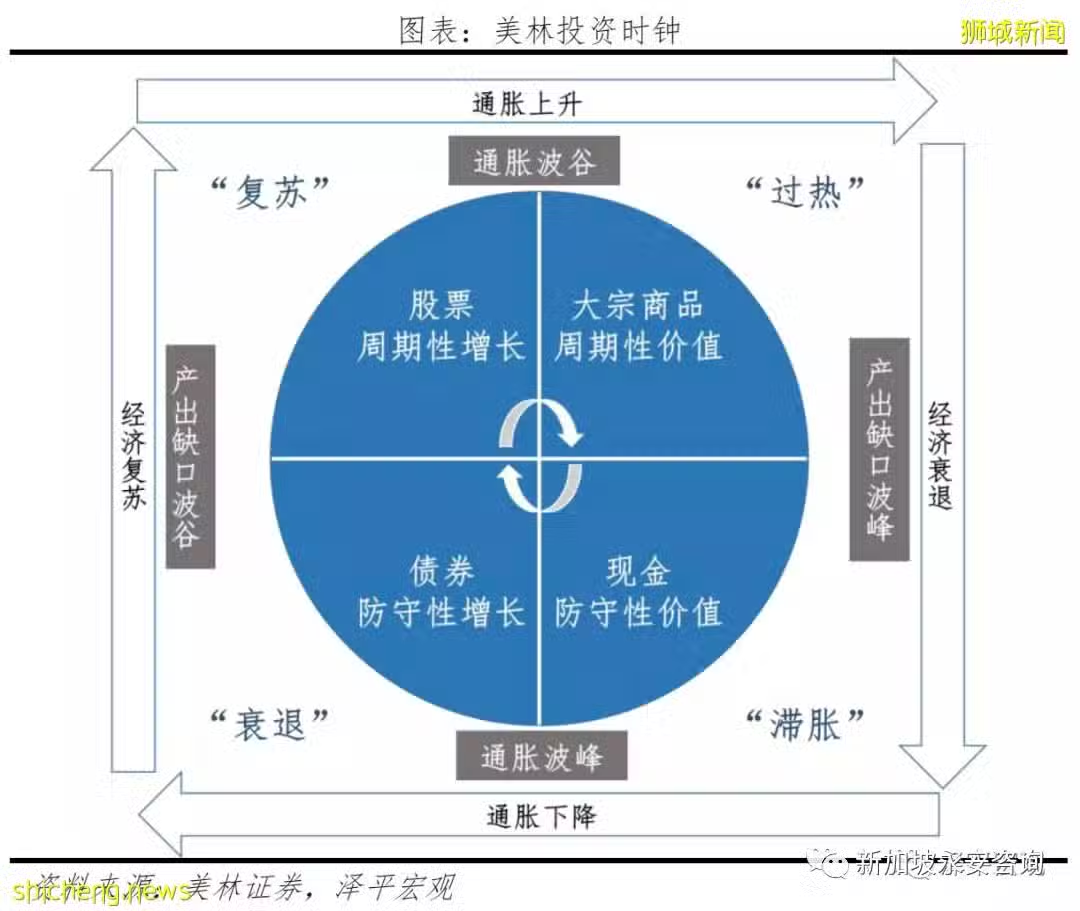

投资者也可以根据美林投资时钟(如下图)进行分析,适时调整投资资产类别,以获取更大的收益。例如,当经济开始衰退时,及早将投资转移到较为稳定的货币基金(Money Market Fund)或债券基金(Bond Fund)。而当经济开始复苏时,将资金重新配置到股票市场(股票和股票型基金),以获取更高的投资收益。

投资有风险,但最大的风险就是不投资。公积金(CPF)的年息收入(CPF-OA: 2.5% 和 CPF-SA: 4%)无法抵消通货膨胀对消费者购买力产生的影响。笔者希望大家可以善用公积金投资,有效的利用现有的资金,和时间做朋友,获取更好的回报。也希望大家可以通过和永安咨询的交流和分享,学到更多实用的投资策略,投资之路也将会越走越宽。

风险提示:以上内容为作者本人的观点和经验分享,不作为投资建议。投资有风险,入市需谨慎。