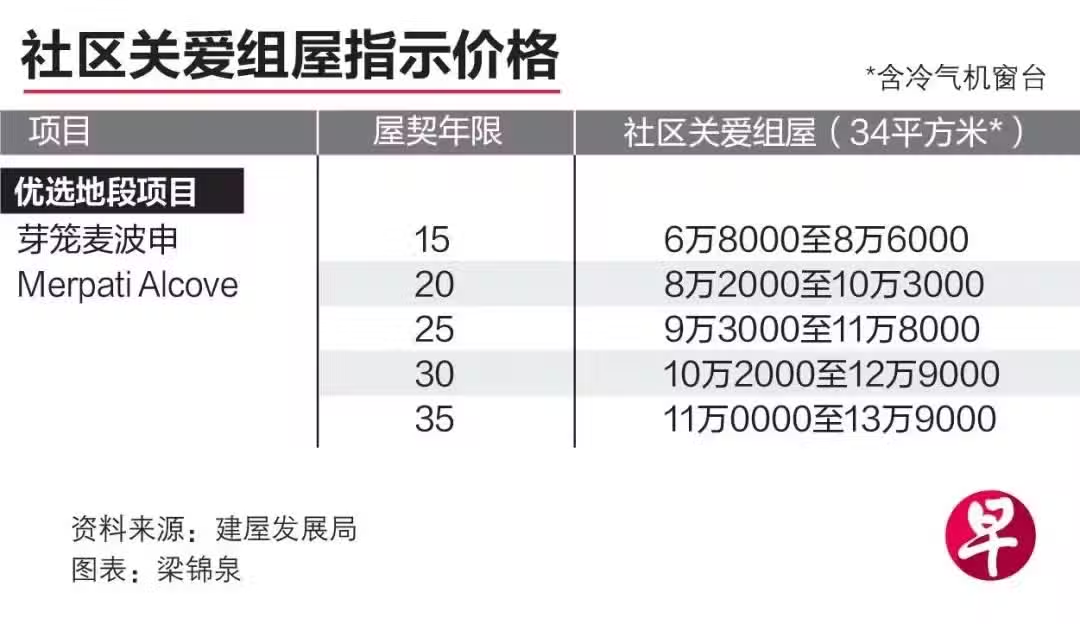

而关于这类的房屋申请价格,按照屋契的年限不同,这些关爱组屋的售价仅为6万8000新币到13万9000新币,而屋契的最高年限是35年。

图源:早报

对于大部分的新加坡人来说,这一价格完全可以负担得起!

但,申请社区关爱组屋也有严格的限制条件:

家中至少有一个人是新加坡公民,单身者必须是新加坡公民。

平均每月家庭总收入不能超过1.4万新币。

如果有组屋或者私人住宅的,必须要在拿到钥匙的六个月内全部卖掉。如果拥有超过一个非住宅房地产,则只能保留一个。

新加坡接近9成的家庭都拥有属于自己的一套组屋,根据2024年的统计,新加坡两房式组屋的中位数转售价格为35.3万新元。

这意味着一位独身者将自己的组屋市场转手后的所得,不仅能购买一套过社区关爱组屋,还能存下25万新左右供自己养老。

位于女皇镇的某个社区关爱组屋项目,图源:8视界

而按照当下新加坡对于年满55岁的公积金会员户头的基本存款要求,最低为9万9400新币,在55岁的时候存下这些钱到了65岁的时候就可以每个月领取850新币的入息。

除去放在公积金户头的这部分基本存款,转售组屋的所得还剩15万新币左右!不算利滚利的增值,每月还可用625新币。

这意味着新加坡人只要拥有一套两居室(只有45平方米左右的很小的组屋),合理分配就可以在住进社区关爱组屋的居住条件下,每月拥有1470新币的被动收入。

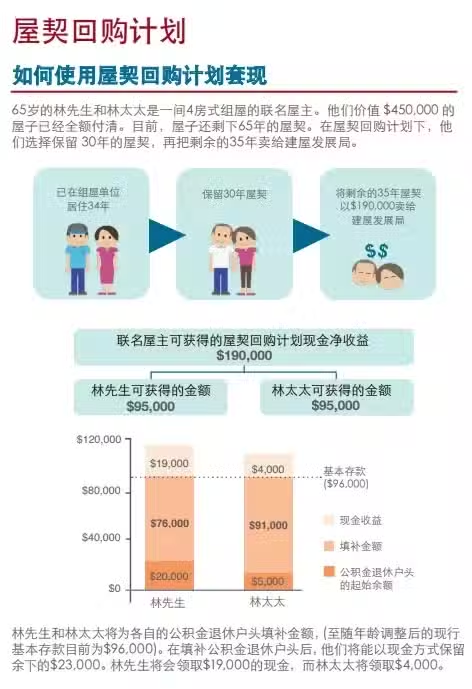

而对于相对宽裕,希望更灵活处理自己资产的人来说: ——亲,你一定听说过屋契回购吧!

新加坡政府自2009年以来推出屋契回购计划,让新加坡年长者可以将自己组屋的部分屋契回售给建屋局,以补充退休收入。

图源:HDB

比起社区关爱组屋,在家庭收入这一条上面不再有限制,适合更高收入的退休家庭群体。

根据统计,九成屋主卖回屋契的所得介于10万新币到30万新币左右。

图源:8视界

其实对于相对较小面积的组屋拥有者来说,直接居住到更有性价比的社区关爱组屋中会更好,但这一计划对于那些拥有更大面积组屋的人群来说,其实更适合。

60万新币养老,可能真不难

我们来算一笔账:一个拥有四房的屋主将自己的剩余屋契出售给政府,获得了30万新币的收入,除了将这部分钱放在CPF养老金中外,他们其实只需要1个卧室就能满足自己的居住需求,另外两个卧室还可以对外出租,或者提供给子女居住。

而两个卧室出租的话,在新加坡市场上的价格在1400新币-1800新币不等,再加上最低标准的每人每月850新币公积金退休入息—— 则家庭月总收入达到了850*2+1600(租房收入)=3200新币。

这个收入,如果没有不算很高的物质需求,其实在新加坡也是可以安然度过晚年的!

目前大部分年轻一代的新加坡人,只要好好工作,到了55岁的时候,CPF账户中总有个十几万到几十万新币不等资金存款。

这意味着如果他们老了,通过组屋屋契回购或者直接转售房产换成社区关爱组屋的方式,退休账户中大部分人都充到全额存款甚至超额存款。

在现有的CPF入息规则下,也就是说,家庭中的老人基本都能拥有1620-3300新币的入息被动收入。(未来会更高)

更不用说很多人未雨绸缪,除了自己的CPF账户外,还有其他的存款、房屋资产……

这么算来,也难怪调查的结论会得出60万新币就能安心退休的结论了。

但是,对不起,如果你说你不是新加坡人......那么老铁,你可能就会扎心了……