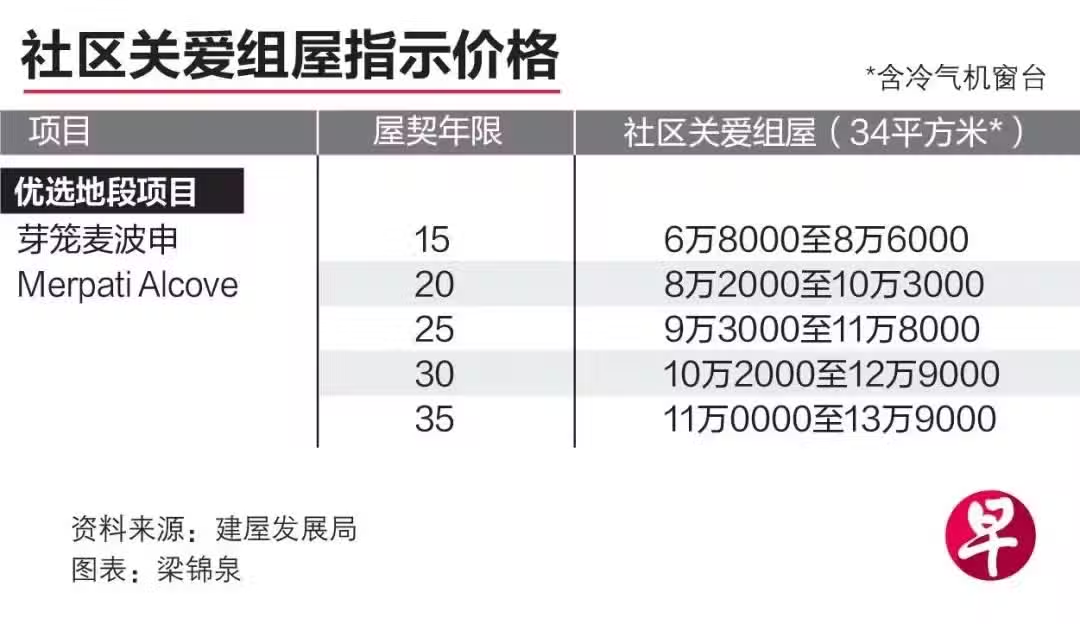

而關於這類的房屋申請價格,按照屋契的年限不同,這些關愛組屋的售價僅為6萬8000新幣到13萬9000新幣,而屋契的最高年限是35年。

圖源:早報

對於大部分的新加坡人來說,這一價格完全可以負擔得起!

但,申請社區關愛組屋也有嚴格的限制條件:

家中至少有一個人是新加坡公民,單身者必須是新加坡公民。

平均每月家庭總收入不能超過1.4萬新幣。

如果有組屋或者私人住宅的,必須要在拿到鑰匙的六個月內全部賣掉。如果擁有超過一個非住宅房地產,則只能保留一個。

新加坡接近9成的家庭都擁有屬於自己的一套組屋,根據2024年的統計,新加坡兩房式組屋的中位數轉售價格為35.3萬新元。

這意味著一位獨身者將自己的組屋市場轉手後的所得,不僅能購買一套過社區關愛組屋,還能存下25萬新左右供自己養老。

位於女皇鎮的某個社區關愛組屋項目,圖源:8視界

而按照當下新加坡對於年滿55歲的公積金會員戶頭的基本存款要求,最低為9萬9400新幣,在55歲的時候存下這些錢到了65歲的時候就可以每個月領取850新幣的入息。

除去放在公積金戶頭的這部分基本存款,轉售組屋的所得還剩15萬新幣左右!不算利滾利的增值,每月還可用625新幣。

這意味著新加坡人只要擁有一套兩居室(只有45平方米左右的很小的組屋),合理分配就可以在住進社區關愛組屋的居住條件下,每月擁有1470新幣的被動收入。

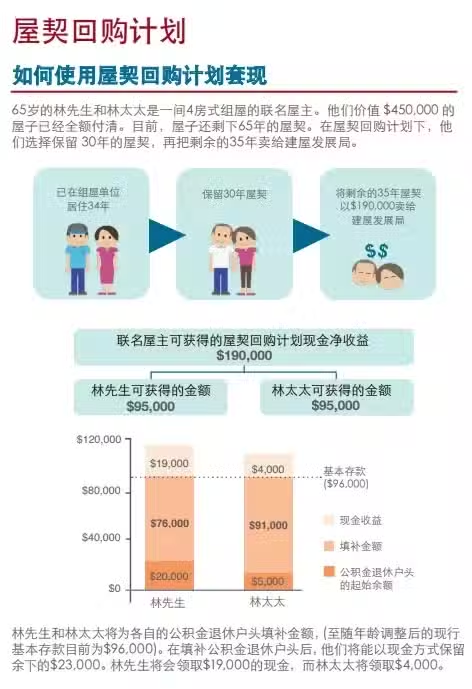

而對於相對寬裕,希望更靈活處理自己資產的人來說: ——親,你一定聽說過屋契回購吧!

新加坡政府自2009年以來推出屋契回購計劃,讓新加坡年長者可以將自己組屋的部分屋契回售給建屋局,以補充退休收入。

圖源:HDB

比起社區關愛組屋,在家庭收入這一條上面不再有限制,適合更高收入的退休家庭群體。

根據統計,九成屋主賣回屋契的所得介於10萬新幣到30萬新幣左右。

圖源:8視界

其實對於相對較小面積的組屋擁有者來說,直接居住到更有性價比的社區關愛組屋中會更好,但這一計劃對於那些擁有更大面積組屋的人群來說,其實更適合。

60萬新幣養老,可能真不難

我們來算一筆帳:一個擁有四房的屋主將自己的剩餘屋契出售給政府,獲得了30萬新幣的收入,除了將這部分錢放在CPF養老金中外,他們其實只需要1個臥室就能滿足自己的居住需求,另外兩個臥室還可以對外出租,或者提供給子女居住。

而兩個臥室出租的話,在新加坡市場上的價格在1400新幣-1800新幣不等,再加上最低標準的每人每月850新幣公積金退休入息—— 則家庭月總收入達到了850*2+1600(租房收入)=3200新幣。

這個收入,如果沒有不算很高的物質需求,其實在新加坡也是可以安然度過晚年的!

目前大部分年輕一代的新加坡人,只要好好工作,到了55歲的時候,CPF帳戶中總有個十幾萬到幾十萬新幣不等資金存款。

這意味著如果他們老了,通過組屋屋契回購或者直接轉售房產換成社區關愛組屋的方式,退休帳戶中大部分人都充到全額存款甚至超額存款。

在現有的CPF入息規則下,也就是說,家庭中的老人基本都能擁有1620-3300新幣的入息被動收入。(未來會更高)

更不用說很多人未雨綢繆,除了自己的CPF帳戶外,還有其他的存款、房屋資產……

這麼算來,也難怪調查的結論會得出60萬新幣就能安心退休的結論了。

但是,對不起,如果你說你不是新加坡人......那麼老鐵,你可能就會扎心了……