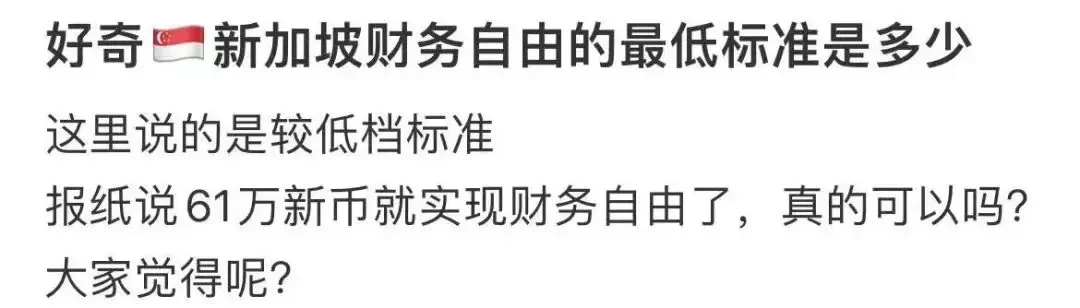

一個很現實的靈魂拷問: 你認為在新加坡需要存多少錢,才能實現自由退休?

近期海峽時報的一則統計數據讓很多人大跌眼鏡,因為根據保險公司Singlife針對3000名新加坡人進行的一項民意調查顯示:

大多數人認為,自己只需要612000新幣的存款,就可以實現退休安度晚年。

圖源:海峽時報

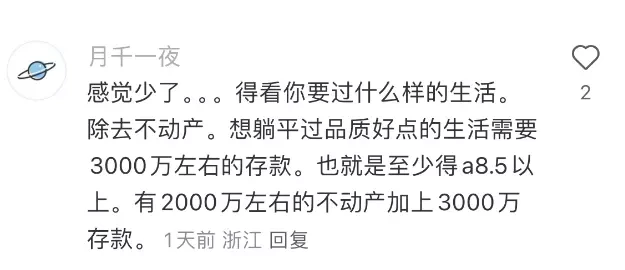

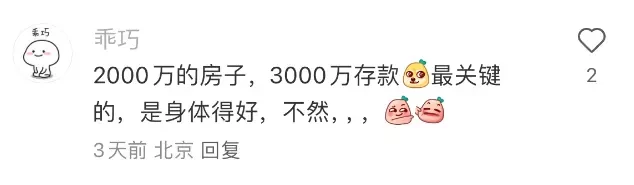

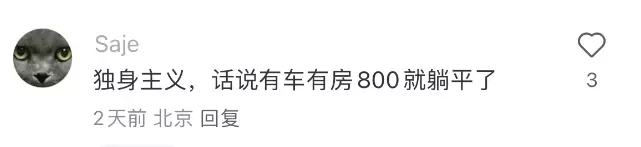

小紅書上,一條標題為:「好奇新加坡財務自由的最低標準是多少」的帖子就提到這個現象,引發了相當多網友討論。

圖源:小紅書@星島宅時光

要知道,小紅書可是號稱平均年入百萬、存款千萬高凈值人士的聚集地!

在他們眼中,這個數字到底夠不夠在新加坡退休?

新加坡退休最佳配置曝光了!

雖然多 一般情況下,只要在小紅書上談到退休話題,大部分留言的網友對於「躺平退休」所需要資產的認知,真真是讓人驚掉下巴。

這裡解釋一下:A8的意思是千萬,A8.5的意思便是5000萬!5000萬人民幣相當於961萬新幣!

椰子發誓一輩子都看不到這麼多錢!

而且,光有A8的存款還不夠,想退休還得有2000萬資產的房子(emmm,前提是沒有負債)......

就算無娃不婚,一人吃飽全家不愁的人,都要接近一個A8的存款才覺得自己能躺平! 不是,能不能來個人告訴椰子,這些人都這麼壕麼???

只能說小紅書刷新了椰子對生活的新認知,原來是自己拖累了整個世界的資產平均水平……

因此不難想像,當小紅書那些擁有多房有車無貸的A8存款人士們,看到新加坡根據統計僅需要60萬新幣就能退休的結論,有多麼驚掉下巴了!

要知道新加坡可是號稱全球成本最高的國家之一! 而60萬新幣是什麼?是312萬左右的人民幣,是最低的A8人士的1/3!!!!

但沒有想到的是,在小紅書的這條帖子下面居然不少新加坡居民都紛紛贊同了這一觀點!

60萬新幣養老的確夠了!但,有前提!!!!那便是屬於新加坡人獨有的最理想化資產配置: 一套組屋、一套公寓,均為市場中位數價格,無房貸無車貸無需繼續支付孩子生活費的情況下,60萬新幣足以滿足一個新加坡人安度晚年!

按照這樣理想化配置的計算: 退休之後對小區健身房和游泳池的需求度大大降低,正好可以選擇住在性價比更高的組屋裡,然後將自己的公寓租出去,每月租金就有4500新幣左右。

當下新加坡退休戶頭中的超額存款金額42.6萬新幣,只要達到這個數字,受益人每月可以拿到3300新幣左右。

這樣,如果按照夫妻雙方共同分享租金,一人每月的退休被動收入就可以達到4500/2+3300=5550新幣上下。

的確,這一金額已經是新加坡收入的中位數,銀行中除了繳納退休戶頭的存款頂限,還能有20萬新幣左右可供不時之需。

如果這麼算的話,的確在新加坡60萬新幣好像……的確就可以安度晚年?

但實際情況卻是——真的有這麼多新加坡人能夠擁有一套組屋和一套公寓的所謂「完美配置」麼?

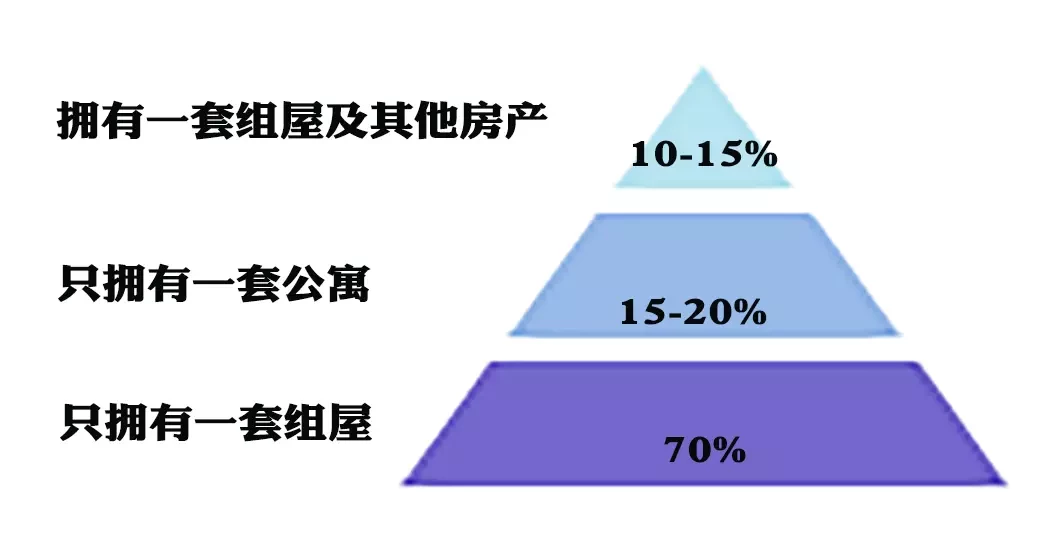

根據2022年的統計數據顯示,新加坡其實只有20%的家庭居住在公寓里,而根據2023年的統計,新加坡的公寓和組屋的比例為3:1.....

這意味著,大部分的新加坡人,只有一套組屋,而大部分擁有公寓的人,可能僅擁有一套公寓而沒有組屋,而同時擁有一套組屋和一套公寓的人,占比可能僅在10-15%甚至更低!

而且,很多網友想的很美,卻好像沒有注意到新加坡的買房政策。

現在,就算是本地公民,在已經擁有公寓的情況下,再買回組屋,也不能保留公寓。

政策允許先買轉售組屋,但是買下組屋的一定期限內,就必須賣掉公寓了!

只有那些先買了組屋,然後住滿了最低居住期(一般是5年後),然後又用閒錢買公寓的人,最後才能持有組屋+公寓......就是這一點新加坡政府目前也在考慮要不要取消呢!

新加坡普通老百該如何退休

但真實新加坡老百姓到底需要多少錢才能養老?

讓我們現在拋開用戶「人均千萬資產」的小紅書平台,來Facebook上再看看網民們的反響,會得到截然不同的結論!

Facebook上評論區的網友普遍認為60萬新幣就能躺平完全是無稽之談!

一位網友詳細計算了自己認為「多少錢才夠退休」這一命題的最終數據,椰子認為相當值得參考:

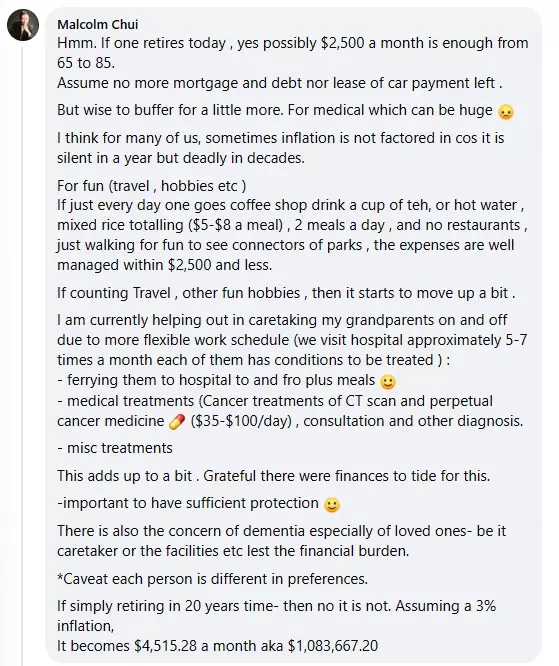

根據這位網友的計算,退休年歲從65開始,根據新加坡的平均年齡,考慮退休後可以再繼續存活20年至85歲高齡。

假設此人沒有抵押貸款和債務,也無需繼續支付車貸,也不經常去餐館而在小販中心解決餐飲,加上日用品消耗、水電煤支出、手機網絡交通家電維修等費用,一個月的生活成本大概需要2500新幣左右。

再加上旅行和醫療的需求,根據通貨膨脹3%來進行推測,未來20年後退休的話,每個月能維持生活、醫療等正常開銷可能要達到4500新幣/月。

最後算下來,如果預計85歲壽終正寢,至少也需要108萬新幣才足夠安度晚年。

這一觀點顯然得到了一部分人的贊同,有不少人覺得需要100萬新幣以上才能安然退休,而非統計中的60萬新幣。

「我不認為60萬新幣就夠了,我看過另一則報道統計,我們需要130萬新幣才能夠舒舒服服的在新加坡退休。」

「60萬新幣絕對不夠,我需要每年花費16萬新幣,才能讓兩個人舒舒服服退休。」

根據椰子對評論區新加坡網友評論的估算,他們普遍認為,需要存下130萬新幣-180萬新幣,才能足夠滿足一個人退休後20年的晚年生活。

但其實即便是這樣,相對於小紅書一口氣要求A8資產,還要有兩千萬房產無貸無娃拖累的退休條件來說,新加坡人的要求也真的太太太低了!

為何?

其實Facebook的一位網友一語道出了天機: 到底需要多少錢才能退休,不在於存款的金額,而在於這些金額或者不動產,最終能每年再增值出多少錢!

資產回報率和國家的銀行利率、養老金回報率息息相關,而新加坡人為何在養老這件事情上,條件放得如此之低,因為:

他們可不只有吃存款利息養老金這一條養老之路!

新加坡政府為了應對越來越嚴重的老齡化社會,對於低、中、高收入人群都有不同的養老備案!

這!才是新加坡養老政策的真正含金量!

新加坡養老,不只有CPF

雖然老齡化問題,目前對新加坡而言已經是正在面對且日益嚴重的事情了。

因此,政府對於老人養老問題確實很傷心,對於不同類型的老人,推出了一系列的支援計劃。

針對低收入者—— 親,聽說過社區關愛組屋麼?

社區關愛組屋是國防部、衛生部和建築局聯合推出的計劃,將老年人居住的住房和護理需求、社交活動結合起來的住房,幫助老年人在社區獨立度過晚年!

圖源:早報

社區關愛組屋大廳設施 考慮到這部分老人並不需要太大的生活空間,社區關愛組屋內部面積為34平方。

圖源:早報

社區關愛組屋內部 居民需要每個月支付服務費用,包括24小時緊急監測、基本健康檢查、健康和社會活動及使用公共空間的管理費,最基本的費用在每個月185新幣-195新幣。

圖源:早報

社區關愛組屋的親樂齡設施 如果加上洗衣服、家政和餐飲等可選項服務的話,每個月的費用可能在220新幣左右。