当下,美国通货膨胀高企,疫情尚未停息。面对高通胀,美联储会采取怎样的措施?大洋彼岸的高通胀,会对亚洲经济体造成什么样的影响?通货膨胀值得我们担忧么?我们应该如何理解和看待眼下的通胀,各国央行的政策工具又起到怎样的作用?

新加坡国立大学商学院院长、杰出教授罗安著(Andrew K Rose)受邀在线参与2021中国商学院发展论坛暨教育盛典。在本次活动中,罗安著院长分享了以“美国通货膨胀的诱因及疫情之下对亚洲的影响”为主题的演讲,以经济学家的视角,对以上宏观经济问题做出了深度且专业的解析。

·院长简介

Andrew K Rose | 罗安著

新加坡国立大学商学院院长、杰出教授

罗安著教授同时还担任美国国家经济研究局(National Bureau of Economic Research)研究员,英国经济政策研究中心(Centre for Economic Policy Research)研究员,以及新加坡亚洲金融与经济研究局(Asian Bureau of Finance and Economic Research)高级研究员。

罗安著教授获得麻省理工学院博士学位,牛津大学纳菲尔德学院硕士学位,多伦多大学三一学院学士学位。

罗安著教授在国际著名经济学期刊发表150多篇论文和90多篇文章,研究成果见诸《美国经济评论》American Economic Review、《经济学季刊》Quarterly Journal of Economics、《经济研究评论》Review of Economic Studies、《金融期刊》Journal of Finance等。罗安著教授的研究涉及国际贸易、金融以及宏观经济领域的问题,学术引用数量超过40,000次,其教学领域主要为国际宏观经济学,并获得两项教学奖。

以下内容编辑整理自NUS商学院院长罗安著(Andrew Rose)教授的演讲

大家好,我是罗安著(Andrew Rose),新加坡国立大学商学院院长。很高兴今天在线上和大家见面,我今天想和你谈谈对于美国近期通货膨胀的一些看法。

特别是,我想聊聊影响美国通货膨胀和新冠疫情相关的原因,以及它产生的影响,尤其是对于亚洲地区。所以这次讨论的主要是美国的高通胀率。

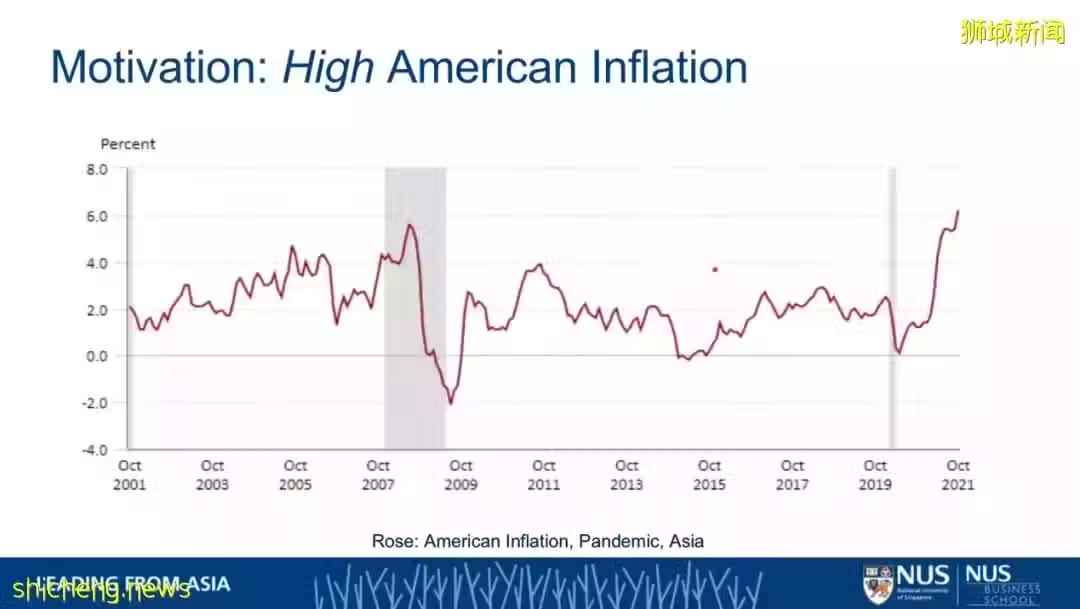

我们看一下屏幕上的数据,你会看到,过去几十年的平均水平约为2%。与历史相比,美国近期的通货膨胀率非常高,目前约为6%,美国较高的通胀令人担忧。

和历史相比,它比平均水平高出4%左右。与大多数人预期的通货膨胀相比,这个数字也是高的。当然,它显然有进一步上涨的潜力。

大多数人确实预计通货膨胀会持续一段时间。拉里·萨默斯和其他著名经济学家,几个月前就预测了这一点。所以这并不突然,不完全出乎意料。

在政治层面,高通胀现在被用作反对拜登总统第二项基础设施法案的论据。

我还应该顺便说一句,我关注的是主流美国经济学家对通货膨胀的看法,即商品和服务的价格,而不是资产价格。

美国房地产和股票市场目前处于历史高位,因此除了我们在商品和服务中看到的通货膨胀之外,还有其他通货膨胀。

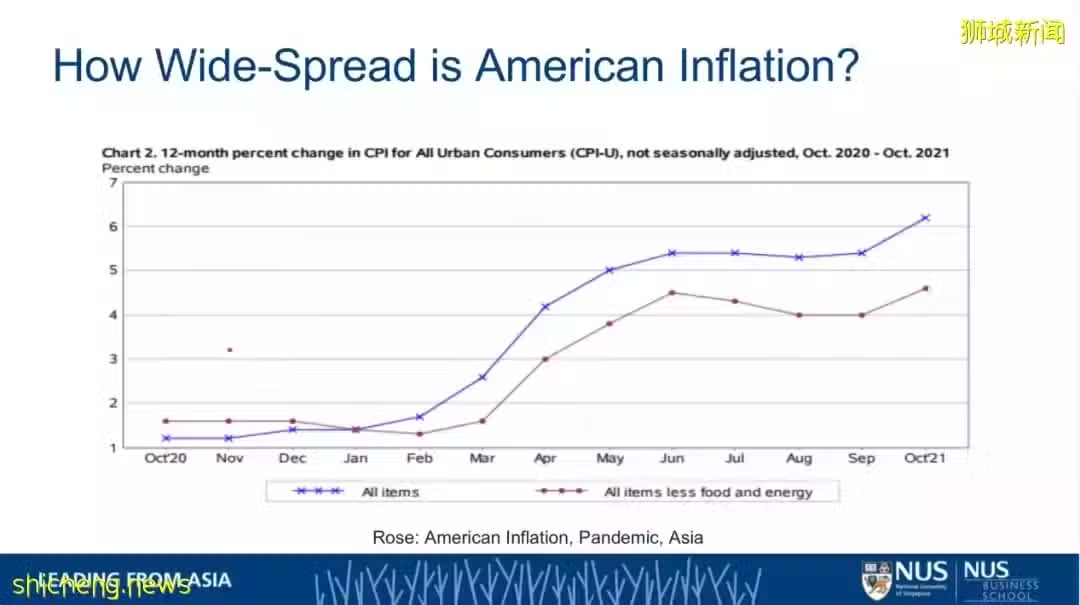

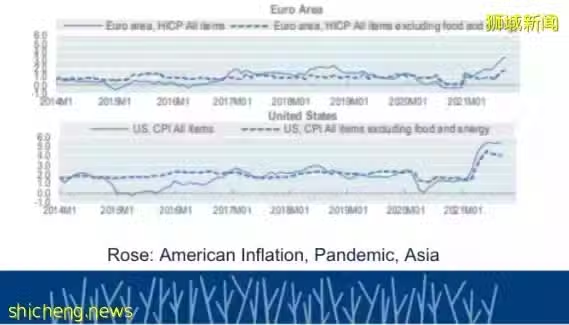

美国的通货膨胀有多普遍?如果查看数据,你会发现所有商品和服务的价格最近都大幅上涨,目前涨幅超过6%。

但排除波动较大的重要食品和能源行业,美国的通胀率也出现了相当显著的上升。即使剔除食品和能源价格的影响,目前的通胀率也接近5%。与最近的历史相比,这是非常高的。

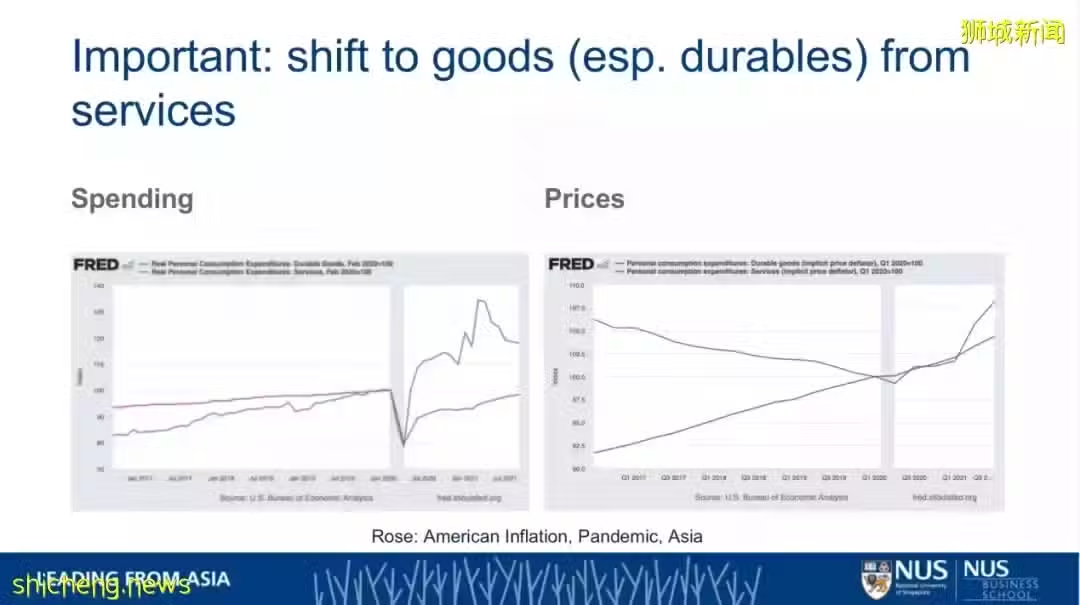

为什么?其中一部分是从服务转向商品消费。

通常美国消费者消费了大约三分之二的服务,而仅在商品上花费了大约三分之一。如果看看最近的实际支出,你会发现疫情对服务支出的影响非常显著,如红线所代表的服务支出。例如去餐厅用餐、出们看电影、使用计程车等服务,出现大幅下降,并且近期仅有很少的回升。

与之相反,代表耐用品(例如汽车、卡车或电视或类似物品)的蓝线则出现了大幅上涨,因为许多人都待在家里。

与此同时,耐用品的价格变化很大,你可以看到红色的服务价格在缓慢上涨,而过去缓慢下降的耐用品价格在疫情之后急剧上涨。这还不是事情的全貌。

那么,这只是美国自身的问题吗?

这是一个问题,但这不是最重要的问题。尤其是在亚洲,基本上是美国的金融环境所影响到的任何地方,包括所有美洲和加勒比地区以及特定国家。

美国是当年世界最重要的大型开放经济体,因此它的通货膨胀将会给全世界带来普遍影响。事实证明美国的通货膨胀率异常高,无论如何,与世界上另一个真正大型的开放经济体欧洲相比。

我们上面可以看到欧元区的通货膨胀率,底部是美国的通胀率。很明显,通过近期的报告可以看出。美国的通胀率高于欧洲的通胀率。

美国高通胀的原因

美国通货膨胀的原因是什么?如果我们想知道其后果是什么,必须了解其原因,

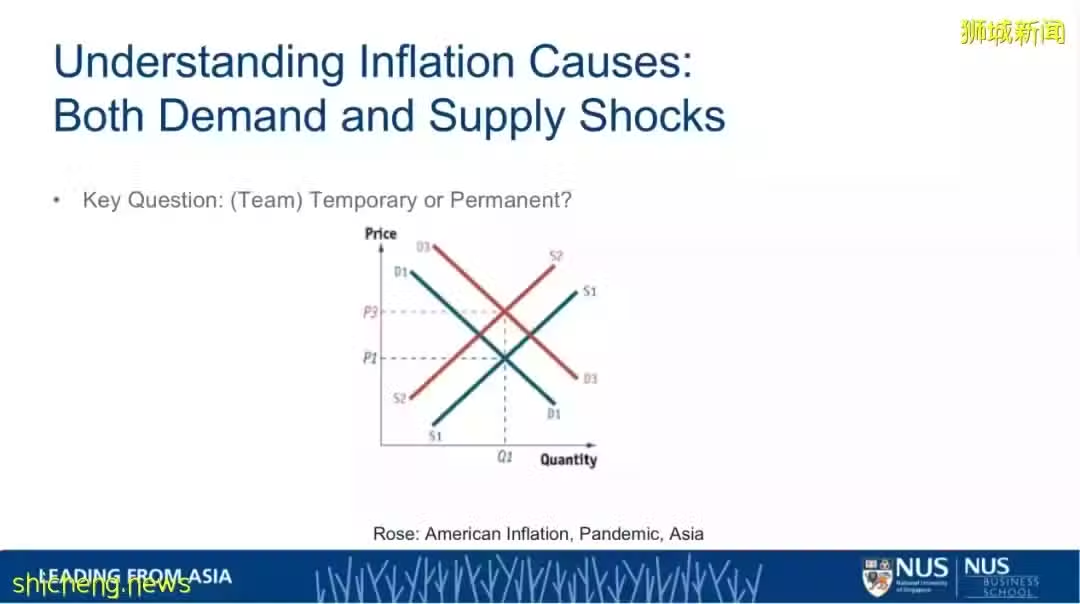

出现通货膨胀的可能原因有两种:需求冲击和供给冲击。

另一个关键的问题是本轮通胀是暂时性的,还是长期性的。

现在在美国,知识界分为两派。那么,你属于哪一派?

你认为当年的通胀是暂时冲击,还是源于永久性冲击而会长期处于高位?

从方法论的角度来看,蓝线表示总需求和总供给。最初出于某种原因,商品和服务的总需求已从D1上升到D3,商品和服务的总供给从S1上升到S2,这意味着通货膨胀上升。

现在我们想要了解,推动这种通货膨胀的需求和供给冲击是什么?

第一个原因是与全球供应链相关的供给冲击。

众所周知,最近能源价格上涨了很多。石油价格从疫情前的每桶40至50美元左右,上涨到每桶80美元左右,大约翻了一番。这是一个巨大的供给冲击,而且是负面的供给冲击,因为它提高了所有使用能源的商品和服务的价格。

还有众所周知的交通运输问题。2021年全年,货柜运输成本急剧增加。

还有一个是芯片短缺。由于芯片生产和供应的困难,大多数电子产品,包括汽车、卡车、电脑、电话等产品的生产都受到了限制。还有食品价格也出现了明显上涨。这些问题都是全球性的。

中美之间的紧张关系仍持续存在。中国仍然是世界上唯一一个实行新冠病毒清零的国家。这加剧了来自中国的供给冲击,但与美国的紧张局势仍在继续。

这些都是负面的供给冲击。总供给量上调的原因之一与全球供应链有关。

第二个原因是劳动力供给不足。表面上看劳动力供给减少了,实际上是愿意参与劳动的人数在下降,离职率在上升,在美国称为“离职潮”。虽然工资在上涨,但人们不太愿意进入劳动力市场。

因此,劳动力短缺已经影响到美国劳动力市场的许多领域。尤其是低端劳动力市场的非技术人员和年轻人,在酒店餐饮行业从事工资相对较低的工作。

导致这些的原因是什么?有多种原因我就不详述了。但其中一个担忧是,在美国很多人都未做新冠体检。如果你从事服务工作,那么你很容易接触到新冠病毒。此外,这些人中的许多人都获得了财政补助,而政府给的补贴是相对高的。

处于劳动力市场低端的群体往往生育更多孩子,孩子数量多,就使得对孩子的保护成为一个严重的问题,并且随之产生很多日托看护问题。

因此通胀上升的第二个原因是总供给上移。

由于劳动力稀缺,总供给收缩。这虽然是一个全球性问题,但美国比其他任何地方都严重。到目前为止,我们找到了两个通货膨胀的原因。

第三个原因是与财政政策相关的总需求整体上移。这是一个全球性问题,因为在世界各国政府决定增加支出,很少减税,大多数国家都因疫情而增加支出。这在全世界都很普遍,新加坡亦然,德国也很严重,但美国的疫情支出尤其大。

在前总统特朗普的领导下,2020年3月美国国会投票决定疫情初期支出2万亿美元。一年后,拜登新政府又增加了近2万亿美元的支出。当然,疫情早期进行了许多封锁。但是出于担心,正如我们之前讨论的那样,尤其是在服务方面的支出减少,因此会导致储蓄增加。所以这是一个重要的事情要跟踪。

当时的财政刺激力度是非常非常大的,正如我刚提到的拉里·萨默斯,还有其他非常知名的经济学者,比如奥利弗·布兰查德、杰森·福尔曼。当时,大家认为这对美国的刺激措施来说是过度的,并且会导致通货膨胀。

然而,与财政政策相关的另一件事要记住的是,这个影响本质上是暂时的。这些影响将很快结束,这不是额外刺激的唯一来源。

还有一个重要的原因是货币政策,全球货币政策宽松。这是我们目前最紧迫的政策问题。

全世界的货币政策都是可以逆转的最快的政策。疫情期间,各国中央银行都实行宽松政策,但现在已经开始收紧了。因此紧缩已经在美国以外的地区开始了。新西兰和挪威已经收紧了货币政策。

但最大的问题,也就是我现在要关注的问题是,美国何时会撤销货币刺激措施?因为这与亚洲息息相关。

那么,央行货币政策在各地是如何实施的呢?

我来回顾一下货币政策的标准操作方式。所谓的公开的市场操作,一般来讲,就是中央银行,如美联储,会在公开市场上通过购买或出售有价证券(主要是国债)的形式来投放或回收货币,其交易对手包括商业银行和投资银行等,这种操作就是所谓的“公开市场操作”。

例如,美联储会在公开市场上出售其拥有的国债。任何时候,你卖出国债就会降低其价格。任何降低债券价格的操作都会自动提高市场利率。有时这种操作被称为回笼市场流动性。这也就是经济学家所说的收缩性公开市场操作。

传统上,这种操作是在短期国债市场上进行的。比如30天国债,也许是90天国债。在美国,这是通过所谓的联邦基金市场完成的。

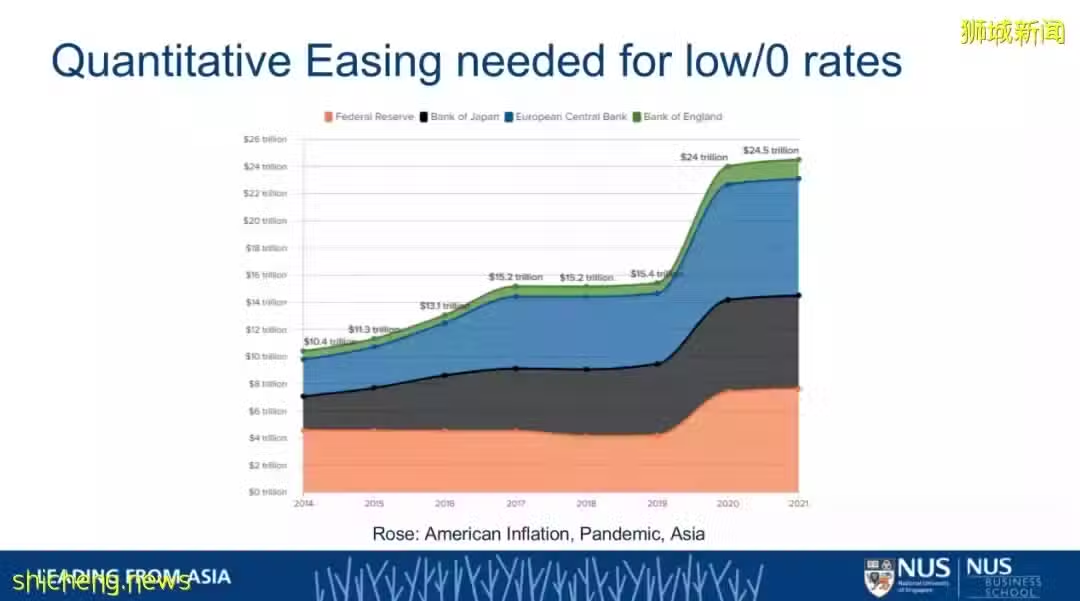

这样的操作首先会影响短期利率,在成熟的市场上会传递到长期利率。然而如果短期利率已经很低或为零,甚至在某些地方是负数,这种操作就可以在也较长期限的国债市场进行,也就是采取所谓的“非常规量化宽松政策”。这就是中央银行购买或出售其他资产的操作,例如长期国债。

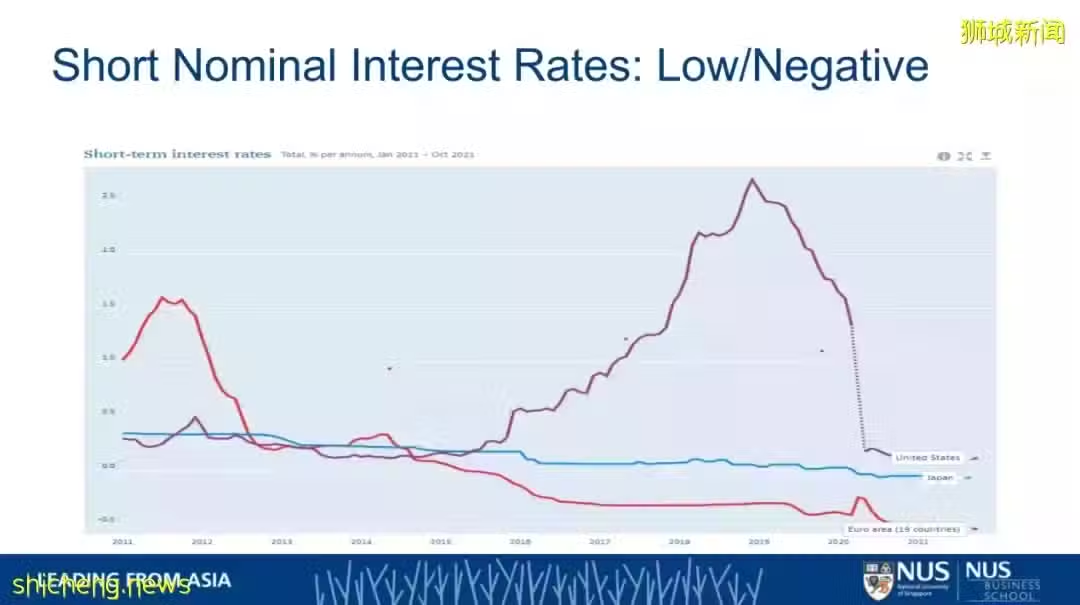

我们来看看数据。目前除挪威和新西兰外,世界各地的短期名义利率都低于负值。紫线可以看到的是与大流行相关的美国短期利率,该利率已降至基本为零。

蓝线代表的是日本的利率水平。日本很长一段时间都为零,实际上略为负。底部的红线是欧洲中央银行的利率,多年来一直为负。因此目前世界各地的短期利率都较低,尤其是在美国。

这就是量化宽松。

从数据来看,你就会发现疫情带来了巨大的量化宽松。