當下,美國通貨膨脹高企,疫情尚未停息。面對高通脹,美聯儲會採取怎樣的措施?大洋彼岸的高通脹,會對亞洲經濟體造成什麼樣的影響?通貨膨脹值得我們擔憂麼?我們應該如何理解和看待眼下的通脹,各國央行的政策工具又起到怎樣的作用?

新加坡國立大學商學院院長、傑出教授羅安著(Andrew K Rose)受邀在線參與2021中國商學院發展論壇暨教育盛典。在本次活動中,羅安著院長分享了以「美國通貨膨脹的誘因及疫情之下對亞洲的影響」為主題的演講,以經濟學家的視角,對以上宏觀經濟問題做出了深度且專業的解析。

·院長簡介

Andrew K Rose | 羅安著

新加坡國立大學商學院院長、傑出教授

羅安著教授同時還擔任美國國家經濟研究局(National Bureau of Economic Research)研究員,英國經濟政策研究中心(Centre for Economic Policy Research)研究員,以及新加坡亞洲金融與經濟研究局(Asian Bureau of Finance and Economic Research)高級研究員。

羅安著教授獲得麻省理工學院博士學位,牛津大學納菲爾德學院碩士學位,多倫多大學三一學院學士學位。

羅安著教授在國際著名經濟學期刊發表150多篇論文和90多篇文章,研究成果見諸《美國經濟評論》American Economic Review、《經濟學季刊》Quarterly Journal of Economics、《經濟研究評論》Review of Economic Studies、《金融期刊》Journal of Finance等。羅安著教授的研究涉及國際貿易、金融以及宏觀經濟領域的問題,學術引用數量超過40,000次,其教學領域主要為國際宏觀經濟學,並獲得兩項教學獎。

以下內容編輯整理自NUS商學院院長羅安著(Andrew Rose)教授的演講

大家好,我是羅安著(Andrew Rose),新加坡國立大學商學院院長。很高興今天在線上和大家見面,我今天想和你談談對於美國近期通貨膨脹的一些看法。

特別是,我想聊聊影響美國通貨膨脹和新冠疫情相關的原因,以及它產生的影響,尤其是對於亞洲地區。所以這次討論的主要是美國的高通脹率。

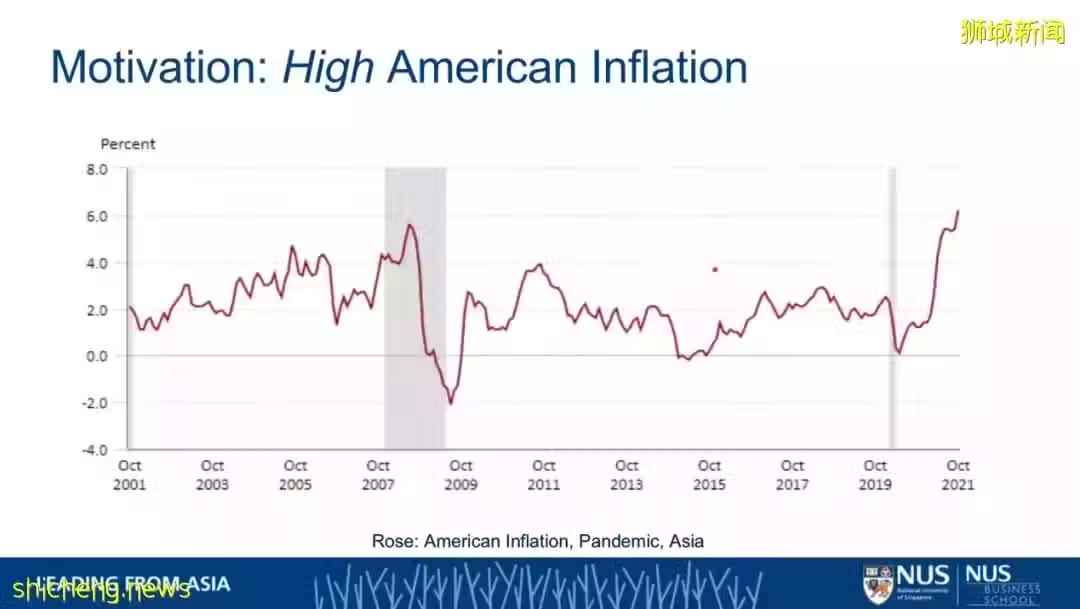

我們看一下螢幕上的數據,你會看到,過去幾十年的平均水平約為2%。與歷史相比,美國近期的通貨膨脹率非常高,目前約為6%,美國較高的通脹令人擔憂。

和歷史相比,它比平均水平高出4%左右。與大多數人預期的通貨膨脹相比,這個數字也是高的。當然,它顯然有進一步上漲的潛力。

大多數人確實預計通貨膨脹會持續一段時間。拉里·薩默斯和其他著名經濟學家,幾個月前就預測了這一點。所以這並不突然,不完全出乎意料。

在政治層面,高通脹現在被用作反對拜登總統第二項基礎設施法案的論據。

我還應該順便說一句,我關注的是主流美國經濟學家對通貨膨脹的看法,即商品和服務的價格,而不是資產價格。

美國房地產和股票市場目前處於歷史高位,因此除了我們在商品和服務中看到的通貨膨脹之外,還有其他通貨膨脹。

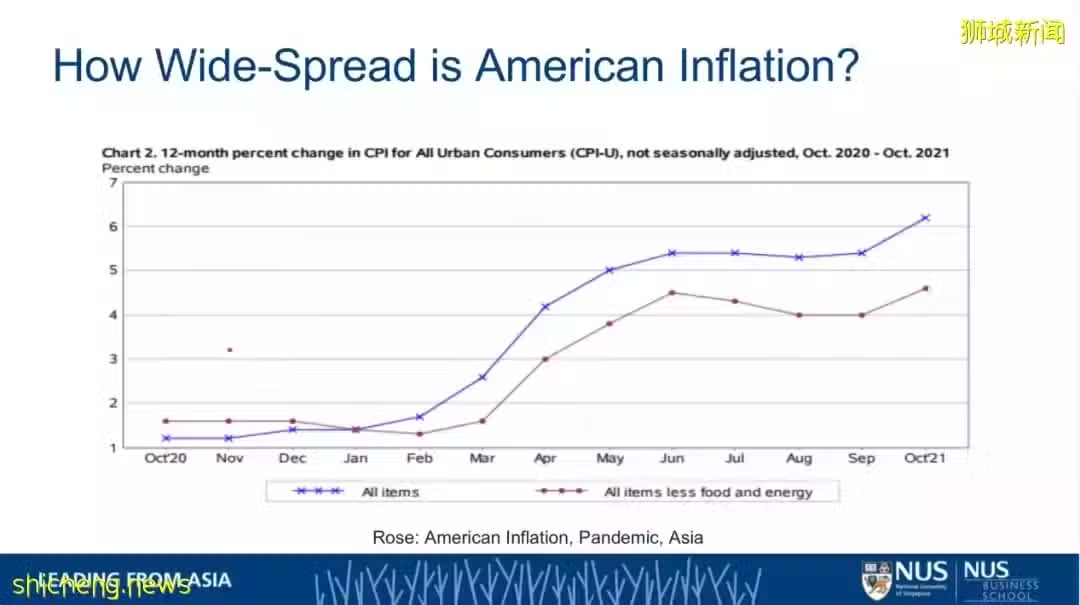

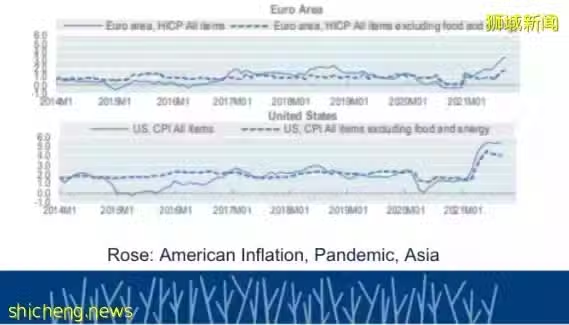

美國的通貨膨脹有多普遍?如果查看數據,你會發現所有商品和服務的價格最近都大幅上漲,目前漲幅超過6%。

但排除波動較大的重要食品和能源行業,美國的通脹率也出現了相當顯著的上升。即使剔除食品和能源價格的影響,目前的通脹率也接近5%。與最近的歷史相比,這是非常高的。

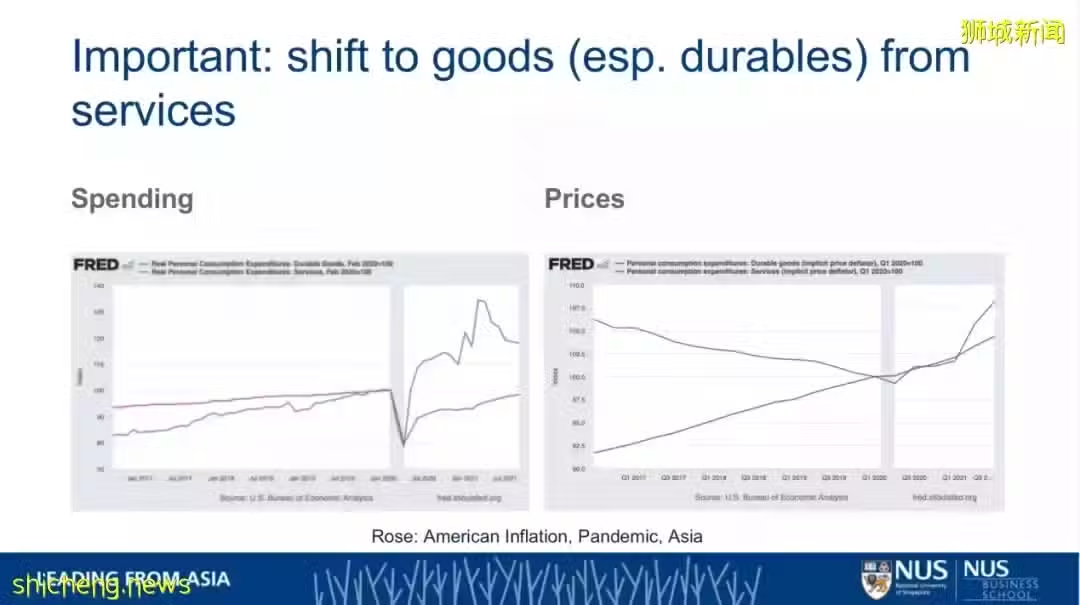

為什麼?其中一部分是從服務轉向商品消費。

通常美國消費者消費了大約三分之二的服務,而僅在商品上花費了大約三分之一。如果看看最近的實際支出,你會發現疫情對服務支出的影響非常顯著,如紅線所代表的服務支出。例如去餐廳用餐、出們看電影、使用計程車等服務,出現大幅下降,並且近期僅有很少的回升。

與之相反,代表耐用品(例如汽車、卡車或電視或類似物品)的藍線則出現了大幅上漲,因為許多人都待在家裡。

與此同時,耐用品的價格變化很大,你可以看到紅色的服務價格在緩慢上漲,而過去緩慢下降的耐用品價格在疫情之後急劇上漲。這還不是事情的全貌。

那麼,這只是美國自身的問題嗎?

這是一個問題,但這不是最重要的問題。尤其是在亞洲,基本上是美國的金融環境所影響到的任何地方,包括所有美洲和加勒比地區以及特定國家。

美國是當年世界最重要的大型開放經濟體,因此它的通貨膨脹將會給全世界帶來普遍影響。事實證明美國的通貨膨脹率異常高,無論如何,與世界上另一個真正大型的開放經濟體歐洲相比。

我們上面可以看到歐元區的通貨膨脹率,底部是美國的通脹率。很明顯,通過近期的報告可以看出。美國的通脹率高於歐洲的通脹率。

美國高通脹的原因

美國通貨膨脹的原因是什麼?如果我們想知道其後果是什麼,必須了解其原因,

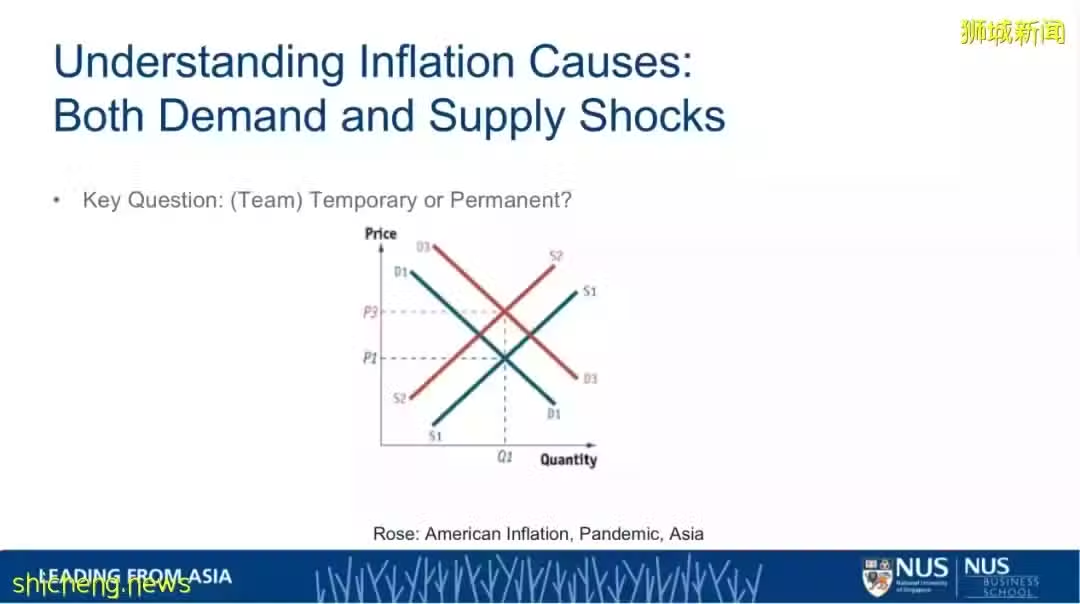

出現通貨膨脹的可能原因有兩種:需求衝擊和供給衝擊。

另一個關鍵的問題是本輪通脹是暫時性的,還是長期性的。

現在在美國,知識界分為兩派。那麼,你屬於哪一派?

你認為當年的通脹是暫時衝擊,還是源於永久性衝擊而會長期處於高位?

從方法論的角度來看,藍線表示總需求和總供給。最初出於某種原因,商品和服務的總需求已從D1上升到D3,商品和服務的總供給從S1上升到S2,這意味著通貨膨脹上升。

現在我們想要了解,推動這種通貨膨脹的需求和供給衝擊是什麼?

第一個原因是與全球供應鏈相關的供給衝擊。

眾所周知,最近能源價格上漲了很多。石油價格從疫情前的每桶40至50美元左右,上漲到每桶80美元左右,大約翻了一番。這是一個巨大的供給衝擊,而且是負面的供給衝擊,因為它提高了所有使用能源的商品和服務的價格。

還有眾所周知的交通運輸問題。2021年全年,貨櫃運輸成本急劇增加。

還有一個是晶片短缺。由於晶片生產和供應的困難,大多數電子產品,包括汽車、卡車、電腦、電話等產品的生產都受到了限制。還有食品價格也出現了明顯上漲。這些問題都是全球性的。

中美之間的緊張關係仍持續存在。中國仍然是世界上唯一一個實行新冠病毒清零的國家。這加劇了來自中國的供給衝擊,但與美國的緊張局勢仍在繼續。

這些都是負面的供給衝擊。總供給量上調的原因之一與全球供應鏈有關。

第二個原因是勞動力供給不足。表面上看勞動力供給減少了,實際上是願意參與勞動的人數在下降,離職率在上升,在美國稱為「離職潮」。雖然工資在上漲,但人們不太願意進入勞動力市場。

因此,勞動力短缺已經影響到美國勞動力市場的許多領域。尤其是低端勞動力市場的非技術人員和年輕人,在酒店餐飲行業從事工資相對較低的工作。

導致這些的原因是什麼?有多種原因我就不詳述了。但其中一個擔憂是,在美國很多人都未做新冠體檢。如果你從事服務工作,那麼你很容易接觸到新冠病毒。此外,這些人中的許多人都獲得了財政補助,而政府給的補貼是相對高的。

處於勞動力市場低端的群體往往生育更多孩子,孩子數量多,就使得對孩子的保護成為一個嚴重的問題,並且隨之產生很多日托看護問題。

因此通脹上升的第二個原因是總供給上移。

由於勞動力稀缺,總供給收縮。這雖然是一個全球性問題,但美國比其他任何地方都嚴重。到目前為止,我們找到了兩個通貨膨脹的原因。

第三個原因是與財政政策相關的總需求整體上移。這是一個全球性問題,因為在世界各國政府決定增加支出,很少減稅,大多數國家都因疫情而增加支出。這在全世界都很普遍,新加坡亦然,德國也很嚴重,但美國的疫情支出尤其大。

在前總統特朗普的領導下,2020年3月美國國會投票決定疫情初期支出2萬億美元。一年後,拜登新政府又增加了近2萬億美元的支出。當然,疫情早期進行了許多封鎖。但是出於擔心,正如我們之前討論的那樣,尤其是在服務方面的支出減少,因此會導致儲蓄增加。所以這是一個重要的事情要跟蹤。

當時的財政刺激力度是非常非常大的,正如我剛提到的拉里·薩默斯,還有其他非常知名的經濟學者,比如奧利弗·布蘭查德、傑森·福爾曼。當時,大家認為這對美國的刺激措施來說是過度的,並且會導致通貨膨脹。

然而,與財政政策相關的另一件事要記住的是,這個影響本質上是暫時的。這些影響將很快結束,這不是額外刺激的唯一來源。

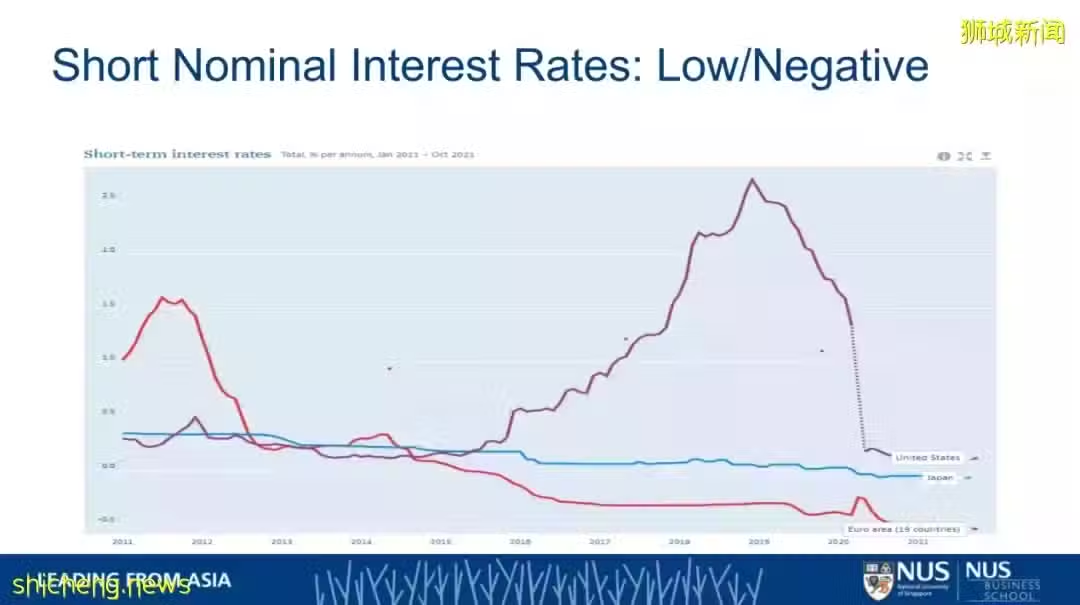

還有一個重要的原因是貨幣政策,全球貨幣政策寬鬆。這是我們目前最緊迫的政策問題。

全世界的貨幣政策都是可以逆轉的最快的政策。疫情期間,各國中央銀行都實行寬鬆政策,但現在已經開始收緊了。因此緊縮已經在美國以外的地區開始了。紐西蘭和挪威已經收緊了貨幣政策。

但最大的問題,也就是我現在要關注的問題是,美國何時會撤銷貨幣刺激措施?因為這與亞洲息息相關。

那麼,央行貨幣政策在各地是如何實施的呢?

我來回顧一下貨幣政策的標準操作方式。所謂的公開的市場操作,一般來講,就是中央銀行,如美聯儲,會在公開市場上通過購買或出售有價證券(主要是國債)的形式來投放或回收貨幣,其交易對手包括商業銀行和投資銀行等,這種操作就是所謂的「公開市場操作」。

例如,美聯儲會在公開市場上出售其擁有的國債。任何時候,你賣出國債就會降低其價格。任何降低債券價格的操作都會自動提高市場利率。有時這種操作被稱為回籠市場流動性。這也就是經濟學家所說的收縮性公開市場操作。

傳統上,這種操作是在短期國債市場上進行的。比如30天國債,也許是90天國債。在美國,這是通過所謂的聯邦基金市場完成的。

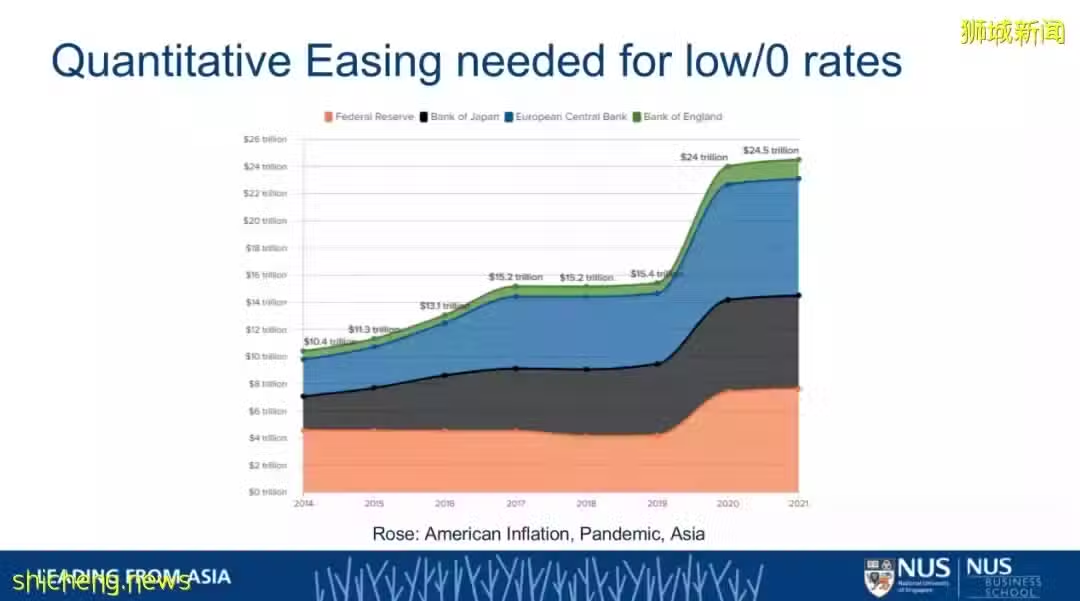

這樣的操作首先會影響短期利率,在成熟的市場上會傳遞到長期利率。然而如果短期利率已經很低或為零,甚至在某些地方是負數,這種操作就可以在也較長期限的國債市場進行,也就是採取所謂的「非常規量化寬鬆政策」。這就是中央銀行購買或出售其他資產的操作,例如長期國債。

我們來看看數據。目前除挪威和紐西蘭外,世界各地的短期名義利率都低於負值。紫線可以看到的是與大流行相關的美國短期利率,該利率已降至基本為零。

藍線代表的是日本的利率水平。日本很長一段時間都為零,實際上略為負。底部的紅線是歐洲中央銀行的利率,多年來一直為負。因此目前世界各地的短期利率都較低,尤其是在美國。

這就是量化寬鬆。

從數據來看,你就會發現疫情帶來了巨大的量化寬鬆。