2025年,新加坡的Z世代(1995年后出生)正在呈现出与其“数字原住民”身份截然不同的理财面貌。

虽然他们更精于即时满足的消费,但在理财规划上,却展现了超前的危机意识,尤以退休规划为重。

根据星展银行(DBS)2025年2月发布的研究报告,35-44岁新加坡人的负债压力正达到峰值,而Z世代却早早开始为未来储蓄,甚至逆势突围。

48%的Z世代投资者持有股票或债券,31%认为自己具备丰富的理财知识,近三成的年轻人已将“退休”作为财务规划的首要目标。

这种现象背后,既有新加坡政府退休政策改革的推动,也有经济不确定性日益加剧的背景,当然,还有Z世代独特的金融素养。

本文将深入剖析这一代年轻人的储蓄策略、面临的挑战和未来愿景,揭示他们如何在“养老焦虑”中开辟出财务自由的新路径。

Z世代理财动机

与全球同龄人相比,新加坡Z世代对退休的关注度明显更高。

根据RockFlow研究院2022年报告,“退休”被列为他们理财的首要动机,远超“家庭支持”或“短期消费”。

这一趋势在2025年进一步强化,背后有几个关键原因:

新加坡缺乏全民福利制度:新加坡的退休生活高度依赖个人储蓄,国家提供的退休福利并不完善。

法定退休年龄逐年推迟:到2026年,退休年龄将提高至64岁,这意味着年轻人需要提前为更长时间的退休生活做规划。

政府激励政策:2025年新推出的“退休储蓄奖金”政策,使月收入低于6000新元的人可以获得最高1000新元的年终奖金,这为Z世代注入了更多储蓄动力。

根据星展银行的数据显示,Z世代的储蓄目标已经从以往的即时满足,转向了以长期稳定的退休生活为主。

这种转变既是生活压力使然,也与国家政策的引导密切相关。

面临的挑战与困境

尽管Z世代的理财动机清晰,但他们面临的挑战也不容忽视。

根据大华银行2023年调查,71%的新加坡人担忧通胀会侵蚀自己的储蓄。

Z世代对于经济下滑的预期尤为悲观。

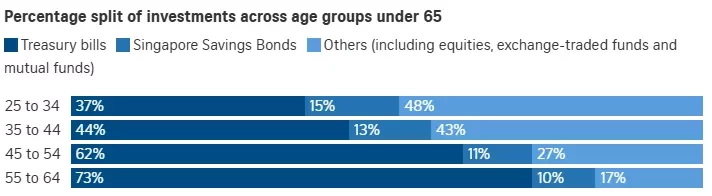

更严峻的是,DBS的2025年数据表明,25-44岁人群中仅有15%-30%进行投资,而35-44岁群体的负债甚至超过流动资产,这些人群正在经历“养家、还贷、赡养老人”的三重压力。

在这种压力下,Z世代不得不在20-30岁时便采取较为激进的储蓄策略,例如通过公积金(CPF)和补充退休计划(SRS)进行税务优化。

此外,由于房价和生活成本的不断上涨,年轻人在实现财务自由的道路上,面临着较高的门槛和更多的不确定性。

策略破局

尽管挑战重重,新加坡Z世代依然通过政府政策、金融工具和复利效应实现了理财突破。

CPF与SRS双轨制

Z世代深谙新加坡的公积金制度和税务优惠。

55岁后,CPF账户可提取最低退休金额(2025年基本存款额约10万新元),而SRS账户每年可以存入高达15,800新元,且享有免税复利,这为年轻投资者提供了一个“强制储蓄”的平台。

此外,2025年新增的“退休储蓄匹配计划”也为未达CPF基本存款要求的年轻人提供了额外的资金支持,最高可获得1500新元的补贴,这进一步降低了储蓄门槛,激励年轻人更多地储蓄与投资。

稳中求进,ESG与科技并重

与全球Z世代热衷加密货币不同,新加坡的年轻人更倾向于“稳扎稳打”的投资策略。

根据星展银行的数据,48%的Z世代持有股票或债券,并且超过半数的投资者倾向于ESG(环境、社会、治理)产品,这表明他们不仅注重财务回报,还希望通过投资践行社会责任。

此外,金融科技平台的普及使得Z世代能够以较小的资金参与投资。

以低门槛ETF(交易所交易基金)为例,只需少量资金就可以参与全球市场,且具有较高的透明度和较低的管理费用。

应急基金与信用管理

为了应对未来的不确定性,Z世代普遍坚持“3-6个月应急储备”原则,并通过维护高信用评分获得低息贷款,以确保能够应对突发的开支。

政府推出的“健康储蓄奖金”政策,向个人医疗账户注入750-1500新元,也为Z世代的医疗支出提供了保障。

未来展望

新加坡Z世代的退休规划并非单纯的个人行为,而是政策、文化与个人努力共同作用的结果。

2025年,政府通过一系列政策,如“社区关爱组屋”和“屋契回购计划”,在“住房-医疗-储蓄”三个方面构建了养老网络,进一步推动了这一代人退休生活的规划。

与婴儿潮一代的保守理财方式相比,Z世代更倾向于依赖数字化工具和ESG投资。

他们通过高效的资金管理与长远规划,逐步实现财务自由,这种代际差异可能会改变新加坡财富分配的格局。

结语

新加坡Z世代展现了与传统观念不同的理财视角。

他们不仅关注短期消费,更注重长期储蓄与退休规划。

通过充分利用政府政策、金融工具以及复利效应,他们正以扎实的策略,逐步开辟出一条通往财务自由的新路径。

随着政策的进一步完善与金融科技的持续创新,未来Z世代有望在更多方面领先于其他年龄群体,重塑新加坡的财富格局。