新加坡的补充退休计划(SRS)是由政府推出的自愿储蓄计划,旨在帮助居民为退休生活积累额外的储蓄。与强制性公积金(CPF)不同,SRS是一个完全自愿的计划,它提供了税收优惠,并且投资者可以自由选择如何利用这些资金。通过SRS,您可以更灵活地规划自己的退休储蓄,同时享受多种投资选择带来的潜在回报。

新加坡SRS的作用

税收优惠:

向SRS账户存款的金额可作为税前扣除,从而降低个人所得税。每年您可以存入的最大金额受到限制。

存款的税务优惠可以显著降低年度税负,尤其适用于税负较重的高收入者。

退休储蓄:

SRS旨在帮助个人为退休后积累额外的储蓄,尤其是当强制性公积金(CPF)不够满足退休需求时,SRS作为补充工具提供了更多的财务保障。

灵活性:

您可以随时提取SRS账户中的资金,但需要满足特定的条件(例如年满62岁时可以提取),并且提取时会受到税务影响。

投资选择:

SRS账户不仅仅是一个储蓄账户,它允许您将存款用于投资。通过投资于股票、债券、单位信托、定期存款等金融产品,您有机会增加储蓄的回报。

关于开户:

目前,新加坡有三家指定银行提供SRS账户服务,您可以选择其中一家开通账户:

1.星展银行(DBS Bank)

2.大华银行(UOB Bank)

3.华侨银行(OCBC Bank)

*通过线上或线下申请SRS账户,账户开通后,即可开始存款。需要注意的是:

1.单一账户规则:每人只能开设一个SRS账户,且不可更换银行。

2.投资规划:账户存款仅赚取0.05%的基础利息,建议将资金用于投资以获取更高回报(如债券基金、股票等)

3.税务优惠:存款金额可直接用于抵扣当年的应税收入,从而降低税务负担。

为何选择通过SRS投资?

SRS账户可以作为一种投资工具,账户中的资金可以用于投资各种金融产品。

继而您存入SRS的金额可以获得税收减免,同时通过投资还可以获取额外回报,实现税收节省和财富增长的双赢。

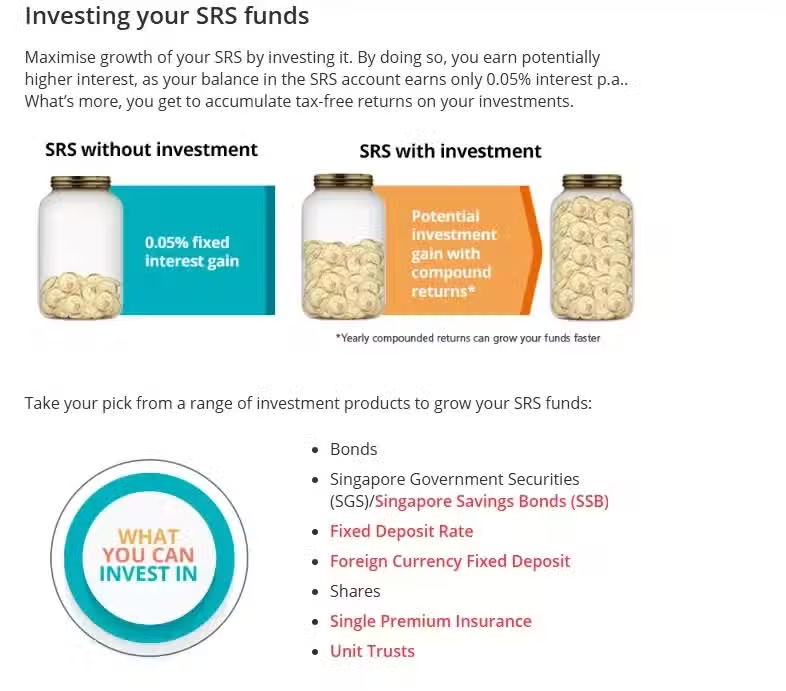

1. 对比:SRS未投资 vs. SRS投资

SRS未投资:如果资金留在SRS账户中,仅能获得 0.05% 的固定利率。

SRS投资:通过投资,资金有潜力通过复利增长,实现更高的回报。

2. 可投资产品

SRS账户允许投资多种产品,包括:

债券(Bonds)

新加坡政府债券(SGS)/新加坡储蓄债券(SSB)

定期存款(Fixed Deposit Rate)

外币定期存款(Foreign Currency Fixed Deposit)

股票(Shares)

单次保费保险(Single Premium Insurance)

单位信托基金(Unit Trusts)

通过这些产品,您可以根据风险偏好选择适合的投资工具来实现收益最大化。

3. 复利效应:

投资收益在账户中是免税的,这意味着复利效应可以在更长时间内帮助您更快地累积财富。

4. 案例计算:利用SRS投资 vs. 未投资

假设:

存入SRS账户:10,000新币

投资期限:10年

未投资利率:0.05%

投资工具年回报率:4%(如投资新加坡储蓄债券或单位信托)

资金不提取且复利计算

1. SRS未投资(0.05%固定利率):

使用公式:FV = P × (1 + r)^n

P = 10,000新币

r = 0.05%(0.0005)

n = 10年

FV = 10,000 × (1 + 0.0005)^10 ≈ 10,050新币

增长仅50新币。

2. SRS投资(4%年回报率):

FV = 10,000 × (1 + 0.04)^10 ≈ 14,802新币

增长近4,802新币。

对比结果:

未投资的资金几乎没有增长,仅增长了50新币。

投资后的资金增长了4,802新币,回报显著。

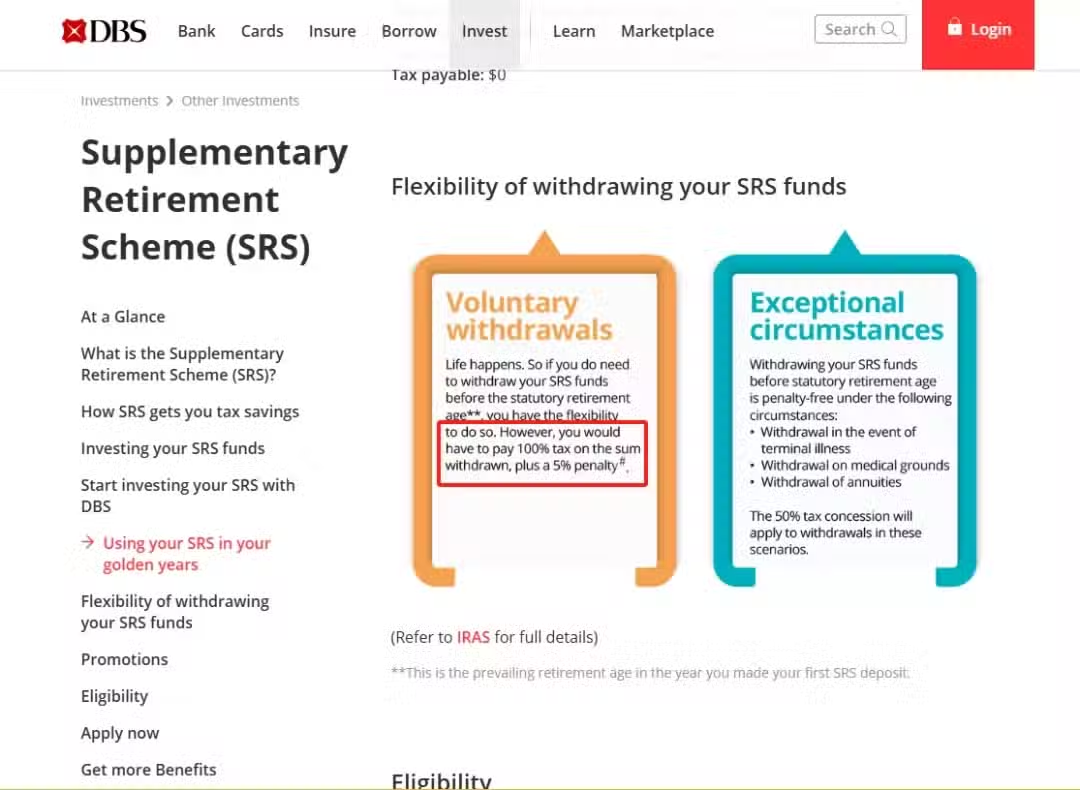

SRS取款规则解析

在新加坡的补充退休储蓄计划(SRS)中,取款的时间和方式会直接影响您需缴纳的税款以及是否需要支付额外的罚款。以下是对规则的详细说明:

1. 正常取款(退休年龄后取款)

当您达到法定退休年龄后,可以开始从SRS账户中正常提取资金。取款规则如下:

仅50%的取款金额需要缴税:

假如您提取10,000新币,只有50%(即5,000新币)会被计入您的当年应税收入,按个人所得税税率缴税。

无额外罚款:

只需缴纳正常所得税,无需支付额外的5%罚款。

优势:为什么只需缴纳50%的税?

这是政府鼓励长期储蓄和合理退休规划的政策之一。由于50%的取款免税,这会降低您的税务负担,特别是在退休后收入减少、处于较低税阶时。

2. 提早取款(退休年龄前取款)

如果您在法定退休年龄之前提取SRS资金,会面临以下后果:

100%的取款金额需要缴税:

假如您提前取款10,000新币,整个金额都会被计入当年的应税收入,按个人所得税税率缴税,而不是50%。

额外支付5%的罚款:

除了缴税之外,您还需支付取款金额的5%作为提前取款的罚款。

案例说明:提前取款的成本

假设您提前取款10,000新币:

缴税金额:

如果您的个人所得税税率为10%,需要缴纳1,000新币的税(100%计入应税收入)。

罚款金额:

额外支付5%的罚款,即10,000新币 × 5% = 500新币。

总成本:

因此,提前取款的总成本为1,500新币,相比正常取款成本更高。

提前提取常见Q&A Q:如果我是持有EP身份,如何在符合特定条件下,从储蓄退休计划(SRS)账户中提前提取资金?

A1:如果您是外国人,且持有SRS账户储蓄金额满10年,那么则没有罚金,并且提取金额的50%须纳税,但前提您需满足以下条件:

在退出之日以及退出之日前连续10年内既不是新加坡公民也不是新加坡永久居民;并且

首次缴纳 SRS 供款之日起,已维持您的 SRS 帐户至少 10 年;并且

从您的 SRS 账户中一次性全额提款。

A2:如果您是外国人,但持有SRS账户储蓄金额未满10年,则:5%罚金+100%的金额缴纳预扣税。预扣税税率一般24%,满足条件可以按照15%(该外国人或 SPR 在日历年内从其 SRS 账户中提取的累计金额不超过 200,000 新币;并且外国人或 SPR在提款的日历年内除了 SRS 提款外没有任何其他收入。) Q:如果我是新加坡公民或者永居PR身份,提前从(SRS)账户中提取资金? A:若您是公民身份,提前提取则需要5%的罚金和100%的金额需要缴纳个人所得税;若您是永居PR身份,提前提取则需要缴纳5%的罚金和100%金额的预扣税 *预扣税不是最终应缴税款。如果外国人或 永居 是新加坡税务居民,则 提款的实际应纳税额将根据新加坡税务累进居民税率计算。对于税务非居民,提款应缴纳的实际税率为 15% 或新加坡税务累进居民税率(以较高者为准)。 3. 特殊情况下的豁免

并非所有提前取款都需要支付罚款。如果提前取款是由于以下特殊情况,5%的罚款可以豁免,但仍需缴税:

身体完全残疾;

精神或身体疾病导致永久无法工作;

提取时,个人已经去世(遗产中提取)。

总结:

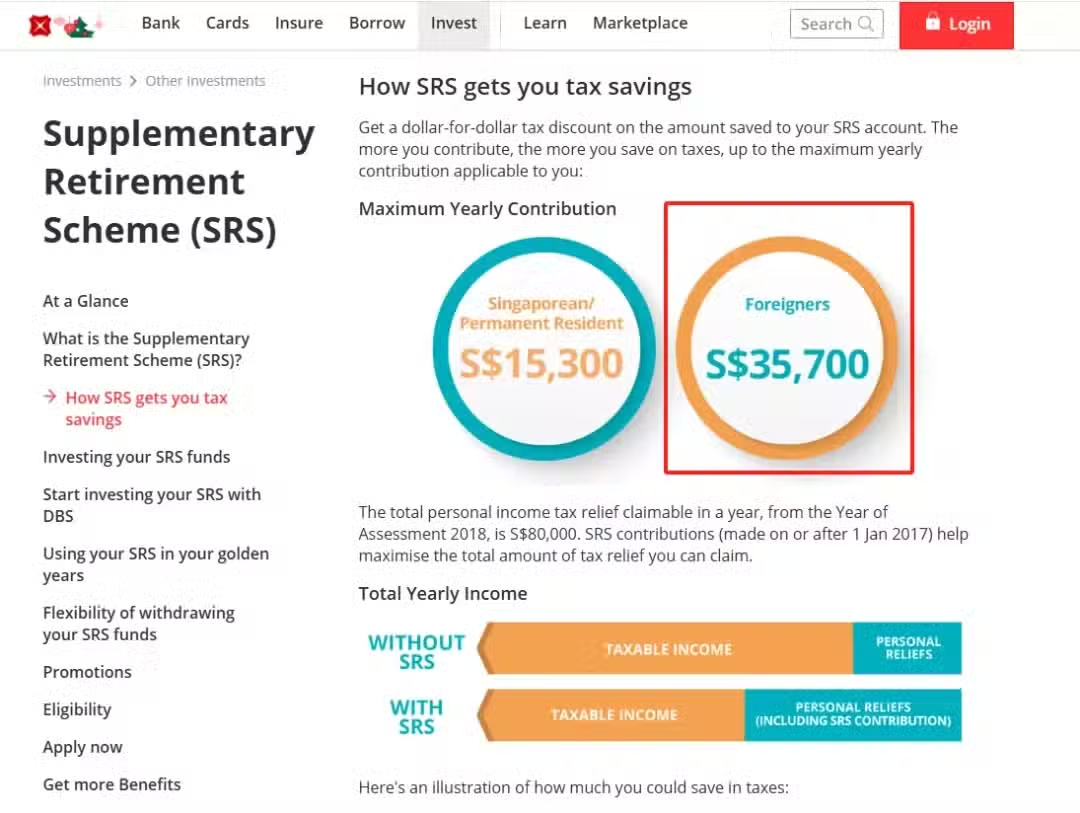

SRS的年度最大缴款额度以及相关税收优惠

SRS的年度最大缴款额度:

新加坡公民/永久居民(Singaporean/Permanent Resident):最高年度缴款额度为 15,300新币。

外国人(Foreigners):最高年度缴款额度为 35,700新币。

税收优惠:

SRS账户缴款享受“一对一税收扣除”,即您每存入1新币,您的应税收入将减少1新币。

通过向SRS账户缴款,您可以降低年度应税收入,从而减少所得税。

总的个人所得税减免上限为 80,000新币/年(包括SRS缴款和其他税务减免)。

对比:

未使用SRS:应税收入直接计算。

使用SRS:应税收入在扣除SRS缴款后减少,从而享受税务优惠。

具体的税收节省计算(举例)

假设您是新加坡永久居民(PR),年收入为 80,000新币。此时税率表显示,新加坡的边际税率(适用于80,000新币)为 11.5%。若您决定将 15,300新币存入SRS账户。

1. 未使用SRS的情况:

应税收入 = 80,000新币

税款 = 80,000新币 × 11.5% = 9,200新币

2. 使用SRS后的情况:

应税收入 = 80,000新币 - 15,300新币 = 64,700新币

税款 = 64,700新币 × 7.5%(边际税率下调) = 4,852.5新币

节省的税款:

9,200新币 - 4,852.5新币 = 4,347.5新币

通过缴纳15,300新币到SRS账户,您节省了 4,347.5新币的税款,相当于28%的存款实际回报率。

补充退休计划(SRS)不仅为您提供了减税的机会,更是一个助力财富增值和退休规划的重要工具。通过合理利用SRS账户进行投资,您可以在享受税务优惠的同时,为未来积累更多保障。

来源:翼新集团