VCC可變資本公司

一 介紹

VCC 是 Variable Capital Company 的簡稱,中文為可變動資本,VCC 是除了公司、有限合夥企業和單位信託以外,一種全新的新加坡基金架構。簡單來說,一間可變動資本公司類似於一個自由流動的資金池,投資者將資產注入池中,再交由專業基金經理進行管理,以達到基金投資的目的。相比於傳統的公司形式,可變動資本公司具有靈活度高、可享受稅務優惠甚至免稅的優勢。

從2019年9月,新加坡開始執行VCC試驗計劃以來,已有18家基金公司參與,在VCC 結構下註冊了20多個不同範圍的基金投資,包括風險投資,私募股權,避險基金,環境、社會與治理投資,而18家基金公司中有兩家來自中國香港。

2020年1月15日,新加坡金融管理局MAS和會計與企業管制局ACRA聯合發表聲明,正式推出VCC框架。在聲明中,MAS表示,VCC架構可媲美世界重要投資基金中心(如蓋曼群島和盧森堡)的企業基金結構,消除新加坡基金經理管理海外投資基金的不便,提高成本和時間效率的同時,也為基金在新加坡的註冊和營運提供更大的靈活度。因此,MAS相信,VCC架構可以鼓勵更多基金在新加坡註冊,而新加坡作為全球金融中心和投資基金中心的地位也將藉此得以提升。

二 註冊/運營VCC,所需的基本條件?

作為在岸的基金主體,新加坡的VCC無論是從靈活性、隱私保密性、還是稅務角度來看,都已經完全不輸開曼或盧森堡等離岸基金架構!那麼註冊和運營一間VCC需要具備哪些基本條件呢?

VCC必須指定新加坡持牌/註冊基金管理公司擔任管理人,並由常駐新加坡的基金經理管理,該基金經理須獲得新加坡金融管理局(MAS)的授權或許可(或豁免註冊)。需要一個新加坡金管局監管的基金管理公司來管理VCC;

VCC需要設立董事會,其中至少一名董事在新加坡居住,新加坡公民/永久居民/工作準證持有者,該董事必須18周歲以上,在新加坡有居住地址; 擬選用VCC 公司名稱,財政年度結束期,VCC辦公人員基本資料,有新加坡境內註冊地址,且必須委聘新加坡境內的秘書公司,提交VCC註冊費用; 必須定期準備財務報表以供強制審計要求,且必須委聘新加坡境內的審計師; 根據國際標準,VCC也將受到反洗錢和打擊資助恐怖主義行為的監管和監督; 註冊新VCC可以由企業服務提供者(公司秘書)向會計與企業管理局(ACRA)提案。

相對於傳統的公司形式,VCC具有靈活度高、可享受稅務優惠甚至免稅的優勢,VCC的推出為新加坡基金提供了更具吸引力的結構方案,具有如下特點和優勢:

三,特點&優勢

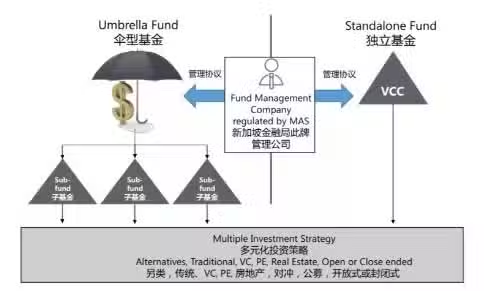

可設立為單體公司基金,也可以註冊為包含多個子基金的傘形基金結構,傘型下的子基金之間的資產和負債相互隔離;

各子基金可以共享一個董事會並使用相同的服務提供商,包括相同的基金經理,保管人,審計師和行政代理人。另外,某些行政職能也可以合併操作,例如召開股東大會和準備招股說明書等。

可同時發行私募股權基金和開放式基金如對沖基金;

為傳統策略和替代策略提供合適的公司結構,滿足了包括傳統投資管理人和另類投資管理人在內的新加坡基金管理界的多樣化需求

無需召開年度股東大會,且無需公開股東名冊;

雖然VCC要在ACRA註冊,但公眾無法查閱VCC的股東(投資者)名冊; 股東隱形不對外公布=財富自由、財富隱形

允許現有新加坡境外的公司制基金可以轉移至新加坡並註冊為VCC。

VCC框架法案出台之前,只有海外註冊的普通公司型基金可以遷移至新加坡,同時伴有一系列的限制與條件,新的框架支持更多類型的海外註冊基金遷移並重組為VCC。

VCC激勵計劃,最高補助15萬新元

為了進一步鼓勵業界在新加坡採用VCC框架,MAS還啟動了「可變資本公司激勵計劃」。VCC基金向新加坡本地服務提供商支付的註冊、法律、基金行政等服務費用最高可報銷70%。該激勵計劃將持續三年,每個VCC最高補助15萬新元。

還有最主要的一點,就是所有人都在乎的稅務,VCC還能獲得政府的免稅政策。下述關於稅收優惠的全部

四 VCC可以享受哪些稅收優惠?

基金稅收優惠

VCC 可申請享有新加坡《所得稅法》(第134章)第13R和13X的稅收優惠計劃,讓基金收益獲得免稅待遇; 01

離岸基金免稅計劃

該免稅計劃的適用需要滿足以下兩個條件: (a)基金形式須為公司制; (b)不能是新加坡稅務居民。 該類型的免稅待遇對基金規模、基金支出和投資者策略沒有要求,且無需經新加坡金融管理局批准,只要自行判斷符合要求的,就無需進行納稅申報。

02 新加坡境內基金免稅計劃

該等免稅待遇沒有基金規模限制,但需要滿足以下五個條件:

(a) 基金形式須為公司制;

(b)基金必須是新加坡稅務居民,即基金在新加坡成立且基金行政管理髮生在新加坡境內;

(c)基金的行政管理人必須是新加坡境內的行政管理人;

(d)每年在新加坡境內發生的商業支出至少為20萬新幣;

(e)需要MAS的批准。

03 特級基金免稅計劃

該免稅待遇適用於所有基金形式,包括公司、信託和合夥企業,且包括基金的共同投資實體、非公司型特殊目的公司(SPV)及兩層以上的SPV,且不要求是新加坡居民。但該免稅計劃的適用需要滿足以下四個條件:

(a)基金規模不低於5,000萬新幣;

(b)每年在新加坡境內發生的商業支出至少為20萬新幣;

(c)需要MAS的批准;

(d)如果基金是在新加坡境內成立的基金,則基金的行政管理人必須是新加坡境內的行政管理人。

管理人稅收優惠

除基金之外,新加坡也有適用於基金管理人的稅收優惠政策。原則上,基金管理人收取的管理費適用的所得稅稅率為17%,但根據「金融行業激勵」計劃,在滿足下列主要條件及取得MAS批准的前提下,可以適用10%的優惠稅率:

基金管理人

(1)基金管理人是MAS批准的持牌/註冊基金管理人;

(2)基金管理人至少聘用三名有經驗的投資專業人員每名專業人員每月的工資至少為3,500新幣,且實質性地從事基金管理活動;

結語

小編就想跟大家說,現在的蓋曼群島及中國香港等地的基金管理人受到經濟實質法衝擊的情況下,市場對新加坡等在岸資產管理中心的管理人和基金架構的關注度在持續上升。

除了法律框架和稅收優惠等硬實力,穩定的政治環境、完善的基礎設施、領先的醫療和教育體系、多元化的文化背景和宜居的環境等軟實力也有利於吸引海外基金及其管理團隊在新加坡落地。