在全世界任何地方生活,醫療保險都可以說是最重要的一種保險。你有可能一輩子都不患任何重大疾病(隨著人的壽命增長,這個可能性也不太大),但誰能保證一輩子沒個小病小災、需要住個院動個刀呢?

這篇文章我們來系統地聊一聊在新加坡的醫療保險,希望能讓大家有一個比較全面的了解。我們從提供最最基本保障的MediShield Life醫保制度開始,談到在新加坡最普遍的個人商業住院醫療險,它的特點、如何挑選,最後延伸到報銷普通門診費用的一些方式。

一、「全民醫保」:MediShield Life

MediShield Life(中文翻譯為「終身健保」)是由新加坡公積金局推出和管理的強制性的基本醫療保險,主要目的是幫助新加坡公民和永久居民來負擔在新加坡本地產生的大額醫療開支。在每年15萬新幣的額度內,報銷住院、手術和一些昂貴的門診費用。MediShield Life的保障範圍和報銷比例

關於MediShield Life,有幾個細節值得我們格外關注。

第一,作為一項普惠國民的社會福利政策,MediShield Life對參保人不設年齡和健康狀況的限制。也就是說,無論年齡多大,有多麼嚴重的病史或者先天性疾病,都能正常受保。筆者認為這也是其最大的優點。

第二,MediShield Life只覆蓋新加坡公民和永久居民,而在新加坡生活的外國人是不受保障的。即便是永久居民,報銷比例也遠遠低於新加坡公民。比如,新加坡公民住政府醫院B2或C級病房的花費100%可納入報銷範圍,而同等級病房永久居民的報銷比例只有一半左右。

第三,MediShield Life對標的是政府醫院的B2級和C級病房,即6人以上的病房。如果看病時住的是政府醫院較高等級的病房,或者私立醫院,那麼醫療費能納入報銷的比例就會小很多。比如,一名新加坡公民在政府醫院的B1級病房接受治療,報銷比例只有43%,私立醫院更是只能報銷25%。然而,很多時候我們選擇去私立醫院看病,並非是貪圖更好的就醫環境,僅僅是因為不想等待政府醫院漫長的預約而已。

因為有這些局限,在新加坡給自己配置一份商業醫療險就顯出其重要性。對於在新加坡生活的外國人,這是唯一的醫療保障。對於永久居民和公民,則是補充報銷比例的短板,以及在緊急情況下能有更多的選擇。

二、最普及的商業醫療險—「IP」

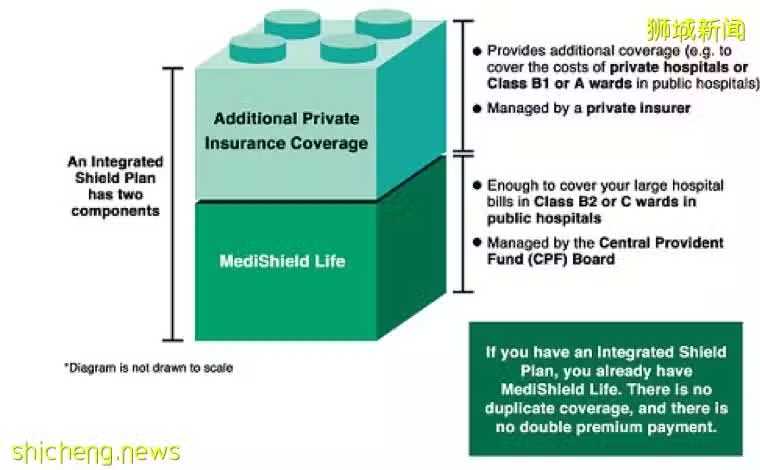

Integrated Shield Plan(簡稱「IP」)也就是我們常說的「住院險」,是在新加坡最普及的商業醫療險,也是大多數在新加坡生活的人購買的第一份保險。

這種「住院險」通常由三個部分組成:

公積金局的基本MediShield Life醫保

保險公司的額外保險,用來報銷政府醫院A/B1級病房或者私立醫院的開銷

保險公司的附加險(Rider),用來降低免賠額(Deductible)和自付比例(Co-insurance)

對於新加坡公民和永久居民,這種「住院險」相當於MediShield Life的升級版。而對於外國人來說,則完全是一份商業醫療保險,由保險公司代替了基本的MediShield Life的功能。

與基本的MediShield Life相同,Integrated Shield Plan主要保障的醫療項目也是在新加坡的住院和手術費用,以及一些昂貴的門診費用。相比於MediShield Life,一份商業「住院險」的升級保障主要體現在以下幾個方面:

1. 根據配套的不同,商業「住院險」可以把政府醫院A/B1級病房或私立醫院的醫療費全額納入報銷範圍。

2. 根據配套的不同,商業「住院險」可以大幅提高每一年的報銷上限,最高至每年150—200萬新幣。同時取消了大多數醫療項目各自的報銷上限。

3. 在MediShield Life的基礎之上,增加了額外的可以報銷的醫療項目。每家公司有細微差別,但都主要包括以下:

住院前和出院後一定天數內的治療費用

癌症的免疫治療

器官移植(包括幹細胞移植)

先天性缺陷的治療(有等待期)

懷孕及生育併發症(有等待期)

緊急的海外治療

4. 通過添加附加險(Rider),可以降低免賠額(Deductible)和自付比例(Co-insurance)。也就是說,可以大大降低看病時自己需要負擔的費用。

三、為什麼「住院險」沒有全額報銷了?

近幾年關於「住院險」討論最多的話題,一個是節節上漲的附加險保費,另一個就是附加險「全額報銷」的取消。從2019年4月1日起,新加坡市場上所有的Integrated Shield Plan附加險就已不再提供100%報銷,客戶至少需要自付理賠額的5%。

保費上升和「全額報銷」附加險其實存在因果關係。因為過去保險公司能夠100%報銷客戶住院和手術的費用,間接鼓勵了一部分民眾濫用醫療資源,更主要的是讓很多私立醫療機構把它當成了賺錢工具。我讓病人多做點檢查,或者多住幾天院,病人不用掏一分錢,所以大多不會有異議,我自己能多賺錢,反正最後有保險公司來買單,何樂而不為呢?在我自己的從業過程中,聽到過太多這樣的真實案例。

因為很多私立機構這種過度醫療現象的存在,使得絕大多數保險公司「住院險」私立配套的賠付額遠遠超過收到的保費,長期處於虧損的狀態。為了縮小虧損,保險公司只能調高保費,這樣一部分壓力又轉移到了投保人身上。在整個過程里,只有私立醫院和醫生是穩賺不賠的。

取消附加險的「全額報銷」,設定至少5%的自付比例,一方面可以遏制普通民眾濫用醫療資源,更重要的是讓私立醫院的醫生能多一點節制。現在病人需要自己掏一部分錢了,對醫生安排的治療項目和收費的合理性必然更加敏感。如此可以間接減緩醫療費用的快速上漲,也就能減緩「住院險」保費的上升。對於普通民眾,長期來說是利大於弊的。

很有趣的是,今年3月份新加坡醫藥協會發表聲明,指責保險公司應當為附加險保費的上漲負責,同時指出保險公司存在醫生諮詢團(Panel)不透明和理賠額偏低的問題,提出將對保險公司進行排名。

當然,醫藥協會的聲明有其依據,確實有不願意理賠的保險公司。如果能夠改善提出的這些問題,對於普通投保人來說必然是好的。可是不得不說,醫藥協會這個聲明多少有些「惡人先告狀」的意思,指責別人的同時,是否也應該想辦法管一管那些亂收費的醫生呢?

四、如何挑選「住院險」產品?

目前,新加坡市場上一共有七家保險公司提供Integrated Shield Plan「住院險」產品,包括NTUC Income、AIA、Great Eastern、Aviva、Prudential、AXA和Raffles。

如何在這七家當中做選擇呢?我認為可以從以下三個方面考量。

01 保費價格

雖然每家公司的產品在保障範圍和報銷額度上有些許差別,但其實最核心的保障項目都是一樣的,整體沒有太明顯的區別。在這種情況下,哪家公司的保費更低,性價比自然就更高。另外,因為「住院險」是一種長期續保的保險,所以在比較保費價格時,不僅要看當前年齡的保費,也要看之後的保費。

02 保險公司的服務

相對於重疾、人壽保險,「住院險」的理賠更容易用到,所以保險公司的服務也比較重要。其實新加坡絕大多數保險公司的服務都是不錯的,可是有個別公司的服務態度不可謂不惡劣,理賠過程對於客戶和保險代理來說都非常糟心,這一點筆者可以說深有體會。

03 理賠後是否加費

大多數保險公司的「住院險」,理賠不會對後續保費產生影響,但也有保險公司會因為客戶理賠過私立醫院而在第二年提高保費。像車險這種在理賠後加費情有可原,因為很可能是由於客戶的疏忽導致的事故。但生病這種事情不是我們自己能夠控制的。如果客戶本身購買的就是私立醫院的配套,但是去私立醫院看病卻要被加保費,那在筆者看來,就是保險公司為了節約成本而變相懲罰客戶了。

五、如何報銷在新加坡看門診的費用?

無論MediShield Life還是Integrated Shield Plan,保障的主要都是在新加坡住院期間的費用,能報銷的門診項目非常有限。這一方面是因為門診治療的費用通常要遠遠低於住院和手術的費用,所以一般沒有保險覆蓋的必要性。另一方面是因為我們看門診的頻率遠遠高於住院或手術的頻率,如果把普通門診費用也納入保障範圍,那麼保費水平就會大幅提高,導致很多人無法承擔。

但是,在新加坡還是有一些方式能夠幫助我們報銷普通門診的費用,主要有以下三種:

01 企業的員工保險

新加坡的很多公司都會為員工購買一定的團體商業保險,其中福利比較好的公司會給員工購買門診和專科醫生的保險。

02 購買意外險

意外險可以用來報銷因為意外導致的醫療費用,比如常見的扭傷、摔傷、骨折、食物中毒等,並且普通的門診費也能覆蓋,可以作為「住院險」的一個很好的補充。

03 購買高端醫療險

對於有較高需求的人群,也可以考慮購買一份高端醫療險來代替常見的「住院險」。根據配套的不同,有些高端醫療險產品可以覆蓋普通門診,甚至牙醫、體檢、疫苗等費用,而且地域也不再局限於新加坡,也可以報銷海外就醫的費用。當然,這種高端醫療險的保費往往也要比「住院險」貴得多。