在全世界任何地方生活,医疗保险都可以说是最重要的一种保险。你有可能一辈子都不患任何重大疾病(随着人的寿命增长,这个可能性也不太大),但谁能保证一辈子没个小病小灾、需要住个院动个刀呢?

这篇文章我们来系统地聊一聊在新加坡的医疗保险,希望能让大家有一个比较全面的了解。我们从提供最最基本保障的MediShield Life医保制度开始,谈到在新加坡最普遍的个人商业住院医疗险,它的特点、如何挑选,最后延伸到报销普通门诊费用的一些方式。

一、“全民医保”:MediShield Life

MediShield Life(中文翻译为“终身健保”)是由新加坡公积金局推出和管理的强制性的基本医疗保险,主要目的是帮助新加坡公民和永久居民来负担在新加坡本地产生的大额医疗开支。在每年15万新币的额度内,报销住院、手术和一些昂贵的门诊费用。MediShield Life的保障范围和报销比例

关于MediShield Life,有几个细节值得我们格外关注。

第一,作为一项普惠国民的社会福利政策,MediShield Life对参保人不设年龄和健康状况的限制。也就是说,无论年龄多大,有多么严重的病史或者先天性疾病,都能正常受保。笔者认为这也是其最大的优点。

第二,MediShield Life只覆蓋新加坡公民和永久居民,而在新加坡生活的外国人是不受保障的。即便是永久居民,报销比例也远远低于新加坡公民。比如,新加坡公民住政府医院B2或C级病房的花费100%可纳入报销范围,而同等级病房永久居民的报销比例只有一半左右。

第三,MediShield Life对标的是政府医院的B2级和C级病房,即6人以上的病房。如果看病时住的是政府医院较高等级的病房,或者私立医院,那么医疗费能纳入报销的比例就会小很多。比如,一名新加坡公民在政府医院的B1级病房接受治疗,报销比例只有43%,私立医院更是只能报销25%。然而,很多时候我们选择去私立医院看病,并非是贪图更好的就医环境,仅仅是因为不想等待政府医院漫长的预约而已。

因为有这些局限,在新加坡给自己配置一份商业医疗险就显出其重要性。对于在新加坡生活的外国人,这是唯一的医疗保障。对于永久居民和公民,则是补充报销比例的短板,以及在紧急情况下能有更多的选择。

二、最普及的商业医疗险—“IP”

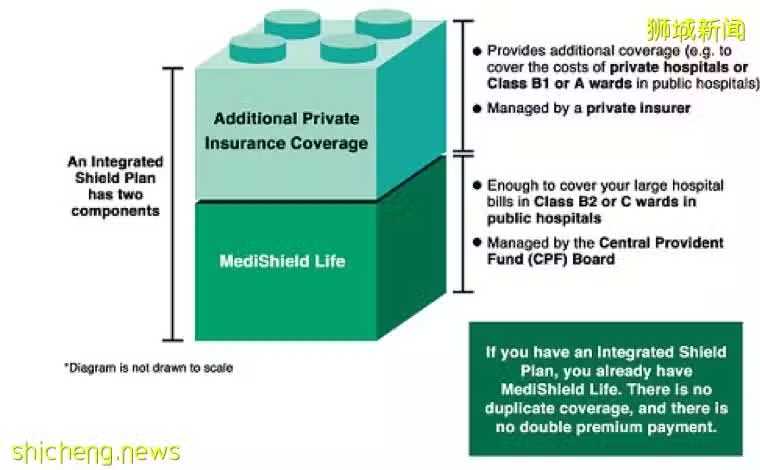

Integrated Shield Plan(简称“IP”)也就是我们常说的“住院险”,是在新加坡最普及的商业医疗险,也是大多数在新加坡生活的人购买的第一份保险。

这种“住院险”通常由三个部分组成:

公积金局的基本MediShield Life医保

保险公司的额外保险,用来报销政府医院A/B1级病房或者私立医院的开销

保险公司的附加险(Rider),用来降低免赔额(Deductible)和自付比例(Co-insurance)

对于新加坡公民和永久居民,这种“住院险”相当于MediShield Life的升级版。而对于外国人来说,则完全是一份商业医疗保险,由保险公司代替了基本的MediShield Life的功能。

与基本的MediShield Life相同,Integrated Shield Plan主要保障的医疗项目也是在新加坡的住院和手术费用,以及一些昂贵的门诊费用。相比于MediShield Life,一份商业“住院险”的升级保障主要体现在以下几个方面:

1. 根据配套的不同,商业“住院险”可以把政府医院A/B1级病房或私立医院的医疗费全额纳入报销范围。

2. 根据配套的不同,商业“住院险”可以大幅提高每一年的报销上限,最高至每年150—200万新币。同时取消了大多数医疗项目各自的报销上限。

3. 在MediShield Life的基础之上,增加了额外的可以报销的医疗项目。每家公司有细微差别,但都主要包括以下:

住院前和出院后一定天数内的治疗费用

癌症的免疫治疗

器官移植(包括干细胞移植)

先天性缺陷的治疗(有等待期)

怀孕及生育并发症(有等待期)

紧急的海外治疗

4. 通过添加附加险(Rider),可以降低免赔额(Deductible)和自付比例(Co-insurance)。也就是说,可以大大降低看病时自己需要负担的费用。

三、为什么“住院险”没有全额报销了?

近几年关于“住院险”讨论最多的话题,一个是节节上涨的附加险保费,另一个就是附加险“全额报销”的取消。从2019年4月1日起,新加坡市场上所有的Integrated Shield Plan附加险就已不再提供100%报销,客户至少需要自付理赔额的5%。

保费上升和“全额报销”附加险其实存在因果关系。因为过去保险公司能够100%报销客户住院和手术的费用,间接鼓励了一部分民众滥用医疗资源,更主要的是让很多私立医疗机构把它当成了赚钱工具。我让病人多做点检查,或者多住几天院,病人不用掏一分钱,所以大多不会有异议,我自己能多赚钱,反正最后有保险公司来买单,何乐而不为呢?在我自己的从业过程中,听到过太多这样的真实案例。

因为很多私立机构这种过度医疗现象的存在,使得绝大多数保险公司“住院险”私立配套的赔付额远远超过收到的保费,长期处于亏损的状态。为了缩小亏损,保险公司只能调高保费,这样一部分压力又转移到了投保人身上。在整个过程里,只有私立医院和医生是稳赚不赔的。

取消附加险的“全额报销”,设定至少5%的自付比例,一方面可以遏制普通民众滥用医疗资源,更重要的是让私立医院的医生能多一点节制。现在病人需要自己掏一部分钱了,对医生安排的治疗项目和收费的合理性必然更加敏感。如此可以间接减缓医疗费用的快速上涨,也就能减缓“住院险”保费的上升。对于普通民众,长期来说是利大于弊的。

很有趣的是,今年3月份新加坡医药协会发表声明,指责保险公司应当为附加险保费的上涨负责,同时指出保险公司存在医生咨询团(Panel)不透明和理赔额偏低的问题,提出将对保险公司进行排名。

当然,医药协会的声明有其依据,确实有不愿意理赔的保险公司。如果能够改善提出的这些问题,对于普通投保人来说必然是好的。可是不得不说,医药协会这个声明多少有些“恶人先告状”的意思,指责别人的同时,是否也应该想办法管一管那些乱收费的医生呢?

四、如何挑选“住院险”产品?

目前,新加坡市场上一共有七家保险公司提供Integrated Shield Plan“住院险”产品,包括NTUC Income、AIA、Great Eastern、Aviva、Prudential、AXA和Raffles。

如何在这七家当中做选择呢?我认为可以从以下三个方面考量。

01 保费价格

虽然每家公司的产品在保障范围和报销额度上有些许差别,但其实最核心的保障项目都是一样的,整体没有太明显的区别。在这种情况下,哪家公司的保费更低,性价比自然就更高。另外,因为“住院险”是一种长期续保的保险,所以在比较保费价格时,不仅要看当前年龄的保费,也要看之后的保费。

02 保险公司的服务

相对于重疾、人寿保险,“住院险”的理赔更容易用到,所以保险公司的服务也比较重要。其实新加坡绝大多数保险公司的服务都是不错的,可是有个别公司的服务态度不可谓不恶劣,理赔过程对于客户和保险代理来说都非常糟心,这一点笔者可以说深有体会。

03 理赔后是否加费

大多数保险公司的“住院险”,理赔不会对后续保费产生影响,但也有保险公司会因为客户理赔过私立医院而在第二年提高保费。像车险这种在理赔后加费情有可原,因为很可能是由于客户的疏忽导致的事故。但生病这种事情不是我们自己能够控制的。如果客户本身购买的就是私立医院的配套,但是去私立医院看病却要被加保费,那在笔者看来,就是保险公司为了节约成本而变相惩罚客户了。

五、如何报销在新加坡看门诊的费用?

无论MediShield Life还是Integrated Shield Plan,保障的主要都是在新加坡住院期间的费用,能报销的门诊项目非常有限。这一方面是因为门诊治疗的费用通常要远远低于住院和手术的费用,所以一般没有保险覆蓋的必要性。另一方面是因为我们看门诊的频率远远高于住院或手术的频率,如果把普通门诊费用也纳入保障范围,那么保费水平就会大幅提高,导致很多人无法承担。

但是,在新加坡还是有一些方式能够帮助我们报销普通门诊的费用,主要有以下三种:

01 企业的员工保险

新加坡的很多公司都会为员工购买一定的团体商业保险,其中福利比较好的公司会给员工购买门诊和专科医生的保险。

02 购买意外险

意外险可以用来报销因为意外导致的医疗费用,比如常见的扭伤、摔伤、骨折、食物中毒等,并且普通的门诊费也能覆蓋,可以作为“住院险”的一个很好的补充。

03 购买高端医疗险

对于有较高需求的人群,也可以考虑购买一份高端医疗险来代替常见的“住院险”。根据配套的不同,有些高端医疗险产品可以覆蓋普通门诊,甚至牙医、体检、疫苗等费用,而且地域也不再局限于新加坡,也可以报销海外就医的费用。当然,这种高端医疗险的保费往往也要比“住院险”贵得多。