企業出海新加坡,辦理自雇EP,在新加坡開展生意等精英人士,想要招聘本地員工,月薪應該給多少合適呢?有沒有最低標準?還有別的費用開銷嗎?

注意:V5,領取CPF年齡繳納明細表。

圖/不同年齡繳納比例(部分),來源於CPF

一、招聘新加坡本地員工的開銷

在新加坡招聘一個本地員工,除了工資和CPF之外,僱主還需要承擔一系列的開銷。這些開銷主要包括以下幾個方面。

1、員工福利

醫療保險:僱主通常需要為員工提供基本醫療保險,以保障員工在生病或受傷時能夠到醫療照顧。

年終獎金:雖然年終獎金並非強制要求,但許多公司都會根據員工的績效和公司業績發放年終獎金,通常為1~2個月的基本工資。

帶薪休假:員工在公司連續服務1年後,每年有權享受7天的帶薪年假。之後每多服務1年,年假增加1天,最多可至14天。此外,員工還有權享受帶薪病假、產假、陪產假等。

當然,有一些公司福利待遇比較好,過了試用期(3~6個月),就會給到14天年假。

2、法定費用

根據新加坡的《僱傭法》和其他相關法律法規,僱主可能需要支付一些法定費用,如員工註冊費、工作許可證費等。這些費用的具體金額和支付方式可能因情況而異,僱主需要諮詢相關部門或機構以獲取準確信息。

3、培訓和發展

為了提升員工的技能和知識水平,僱主可能需要為員工提供培訓和發展機會。這些培訓可能包括內部培訓、外部課程、研討會等,其費用由僱主承擔。

4、其他福利

除了上述提到的福利外,僱主還可以根據公司的實際情況和員工的需求提供其他福利,如員工餐、交通補貼、住房補貼、子女教育補貼等。這些福利的具體內容和標準由僱主自行決定。

需要注意的是,以上開銷並非固定不變,而是會受到多種因素的影響,如公司的規模、行業、經營狀況以及員工的職位、績效等。因此,在招聘本地員工時,僱主需要根據公司的實際情況和員工的實際需求來制定合理的薪酬福利方案。

此外,僱主還需要遵守新加坡的勞動法律法規,確保員工的權益得到保障。這包括按時支付工資、提供安全健康的工作環境、保障員工的合法權益等。只有這樣,才能吸引和留住優秀的本地員工,為公司的持續發展提供有力的人才保障。

二、中央公積金CPF

上面說到,僱主要給員工繳納公積金,社保等,那麼,企業和個人,分別要繳納多少呢?

1、CPF僱主和雇員承擔比例

新加坡中央公積金CFP,公司承擔一部分,雇員承擔一部分,具體比例和員工的年齡有關。

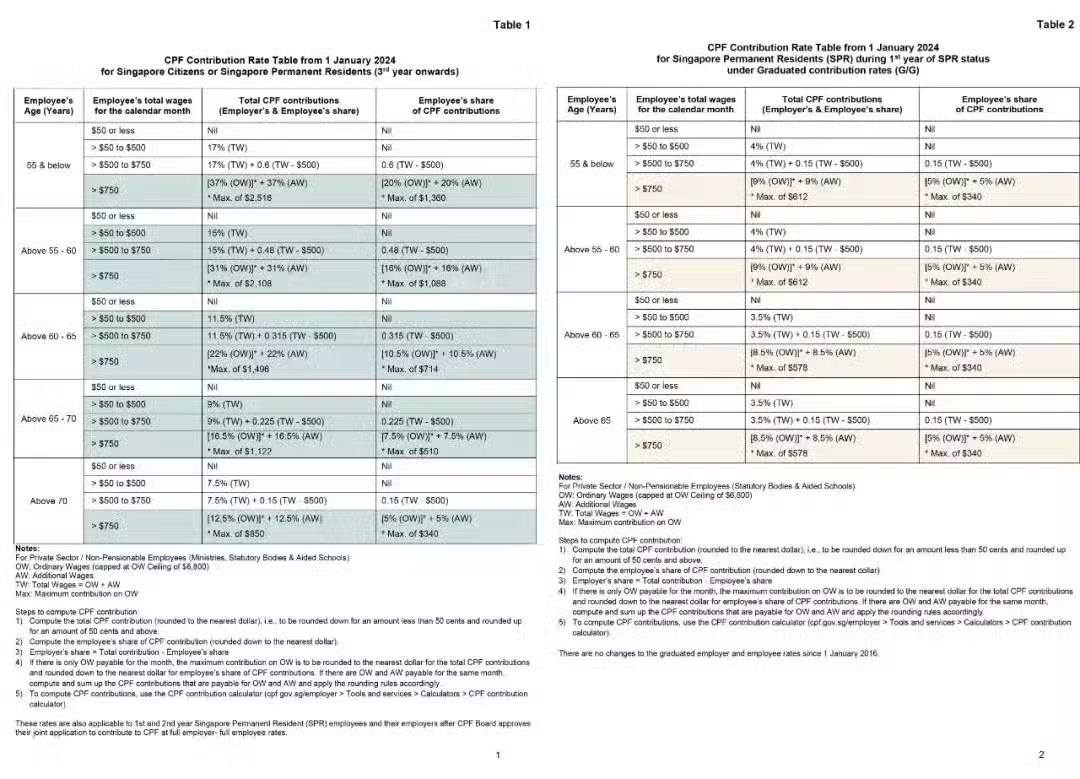

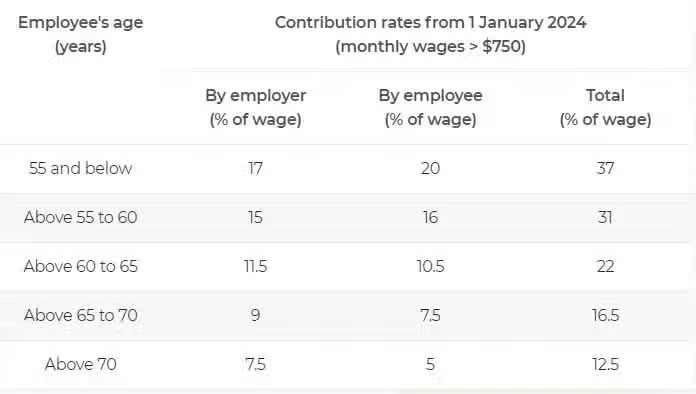

CPF的繳交率是多少?以下表格概述了新加坡居民和PR(從第3年開始)在不同年齡段的當前繳交率。

55歲及以下:僱主17%,雇員20%,一共37%;

55~60歲:僱主15%,雇員16%,一共31%;

60~65歲:僱主11.5%,雇員10.5%,一共22%;

65~70歲:僱主9%,雇員7.5%,一共16.5%;

70歲及以上:僱主7.5%,雇員5%,一共12.5%;

圖/來源於CPF

2、如何確定一個員工的CPF要繳納多少?

需要經過以下幾個步驟,進行判斷:

Step 1:根據公民身份選擇繳費率表。

公民身份:選擇適用於您員工的繳費率表。

表1:新加坡公民或PR(第三年開始);

表2:PR的第一年;

表3:PR的第二年;

*請確保您的員工告知您他們成為新加坡公民或PR的日期,從而適用於不同的CPF繳費率。

注意:V5,領取CPF年齡繳納明細表。

圖/不同年齡繳納比例(部分),來源於CPF

Step 2:根據年齡組和工資區間確定繳費率。

不同的年齡組適用不同的繳費率。新的繳費率從員工55歲、60歲或65歲生日後的當月第一天起適用。

Step 3:確定受CPF繳費影響的總工資額。

應用工資上限來確定受CPF繳費影響的總工資額。員工的CPF繳費是根據一個日曆月內應付的總工資來計算的。總工資由員工的普通工資和附加工資組成。普通工資和附加工資適用不同的上限。

Step 4:計算總工資上的CPF繳費額。

計算總CPF繳費額:您可以通過將繳費率應用於員工受CPF影響的總工資來計算總CPF繳費額。員工的總CPF繳費額由您和員工的份額組成。

四捨五入總CPF繳費額:請將總CPF繳費額四捨五入到最接近的整數。對於小於50 cents的金額,應捨去美分。對於50 cents及以上的金額,應視為增加1新元。在支付員工當月工資時,您有權收回員工應繳的CPF份額。員工應繳的CPF份額的 cents部分應始終捨去。

使用CPF繳費計算器:您可以使用CPF繳費計算器來計算適用於您員工的CPF繳費額。

3、CPF對年齡的要求

當員工進入下一個年齡段時,如何應用CPF繳率?

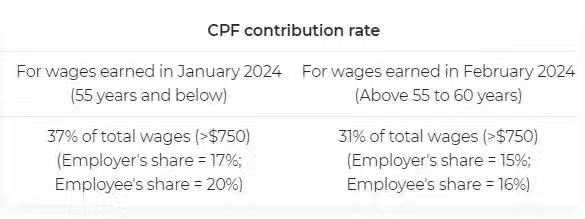

您員工年滿55歲、60歲、65歲或70歲後的繳交率將從其55歲、60歲、65歲或70歲生日所在月份的下一個月的第一天起開始應用。

示例:您的員工55歲生日為2024年1月13日。

注意:員工在55歲生日當天被視為已達到55歲,並被歸類為「55歲及以下」年齡段;在55歲生日後的第一天,他將被視為55歲以上。由於繳交率是按月適用的,因此在55歲生日後的那個月(即2024年2月),他將被歸類為「55歲至60歲」年齡段。

圖/來源於CPF

三、技能發展水SDL

1、什麼是SDL?

新加坡技能發展稅SDL(僱主承擔,金額是薪水的0.25%,上限是11.25新幣/月)。

新加坡的SDL,全稱為Skill Development Levy(技能發展稅),是新加坡政府對所有實體(包括政府部門或法定團體)實行的強制性徵稅。這一稅收制度旨在支持勞動力提升計劃,並為僱主提供培訓補助,以便雇員能夠參加新加坡持續教育和培訓系統內的培訓課程。

2、SDL的繳納方式

繳納對象:僱主必須為所有在新加坡工作的雇員繳納SDL,這包括擁有新加坡身份的全職、兼職、臨時和短期雇員,以及外籍勞工(所有就業准證的持有者,如EP、SP、WP等)。

繳納標準:根據1979年《技能發展稅法》第三章節,SDL的應繳納金額自2008年10月1日起,稅率為每月總薪酬的0.25%,最低為2新元,最高為11.25新元。

繳納流程:僱主需要按照規定的稅率和計算方法,計算出每位雇員應繳納的SDL金額,並在規定的時間內向新加坡政府相關部門進行繳納。具體的繳納流程可能包括在線申報、填寫相關表格和提交支付等步驟。

繳納時間:雖然具體的繳納時間可能因政策調整而有所變化,但一般來說,僱主需要按月或按季度進行繳納。為了避免逾期繳納導致的罰款和其他法律後果,僱主應密切關注新加坡政府相關部門的通知和公告,確保按時足額繳納SDL。

3、注意事項

僱主在繳納SDL時,應確保計算準確、申報真實,並按時足額繳納稅款。

如果僱主對SDL的繳納有任何疑問或需要進一步的指導,可以諮詢新加坡政府相關部門或專業機構以獲取幫助。

逾期未繳納SDL的僱主將面臨應繳稅款10%的罰款等法律後果,因此務必重視SDL的繳納工作。

總之,SDL是新加坡政府為支持勞動力提升計劃和培訓補助而實行的強制性徵稅制度。僱主需要按照規定的標準和流程進行繳納,並密切關注相關政策和通知以確保合規性。

四、自助團體繳款SHG

自助團體繳款SHG,新加坡成立自助團體是為了幫助低收入家庭和弱勢群體,這些群體包括華人、歐亞人、穆斯林和印度人。

該項費用由員工承擔,繳納金額根據員工薪水和不同人群而決定。

在新加坡工作的員工應該向以下所示的相應SHG基金捐款。不願捐款或希望捐款不同金額的員工可以聯繫相應的SHG以獲取更多信息。您需要從雇員的工資中扣除SHG捐款。

需要注意的是,如果公司需要招聘本地員工,必須要在次月7日前發放薪水,次月14日前繳納CPF。

註:資料來源於新加坡CPF,MOM等,綜合網絡素材整理。