【乾貨】新加坡保險分析

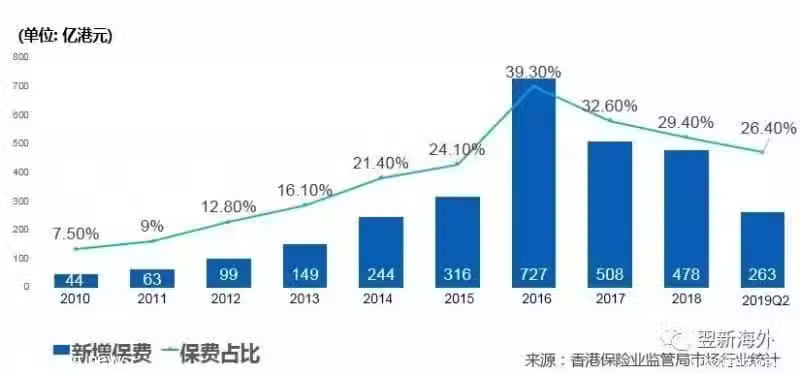

香港保險一直備受內地客戶歡迎,赴港購買保險的人數節節攀升,在2016年前呈現噴髮式增長,由於近年的新增生意量達到了新的平衡並且逐漸回歸理性的狀態。隨著香港動亂的爆發,今年以來保險交易量明顯出現回落。

同為亞洲四小龍,新加坡的保險也是一個非常不錯的選擇。新加坡獨立的政治環境、發達的金融體系,嚴格的監管系統吸引全球財富的流入。「中國富豪轉攻新加坡」,「某某某正式入籍新加坡」等等新聞不絕於耳。

瑞士洛桑國際管理髮展學院(IMD)發布《2019年世界競爭力年報》顯示,新加坡超越香港和美國,9年來首次獲評全球最具競爭力經濟體。

香港位居第二;

美國則從去年的第一降至第三;

中國大陸排在第14位;

01新加坡保險有什麼優勢

性價比高

相同的保額,新加坡壽險的保費比中國更便宜,保單性價比更高。尤其定期壽險,比中國大陸或香港便宜不少,並且中國客戶享受與本地新加坡人同等費率。

可選保額更大

通常推薦壽險保額為個人年收入的11倍,重疾險保額為個人年收入的5倍,以真正滿足用保險來補償收入損失的目的。目前在國內,壽險保額上限大多為150萬人民幣,重疾險為50萬人民幣,對於大多數一線城市小康家庭來說遠遠不夠。

相比之下,中國人在新加坡買壽險無保額上限,重疾險可以保到50萬新幣(約250萬人民幣)。

投資回報更高

新加坡保險公司為全球性運營,投資管道多,範圍廣,可以在全球各地選擇回報潛力比較好的項目,為購買分紅型產品的客戶賺取較高回報。

貨幣穩定

新加坡投資類型的保險產品主要有新幣或美金可選,其中新幣與一籃子主要貿易國家的貨幣掛鉤,確保其匯率更穩定。以新幣或美金進行一部分資產配置,可分散人民幣貶值造成資產縮水的風險。

合理避稅

新加坡不徵收遺產稅。購買新加坡人壽保險,如被保人身故,受益人所得的賠償免徵遺產稅,使財富更有效傳承。

監管極其嚴格

新加坡法制健全,金融管理局(MAS)對保險公司和代理的監管體制以高效率、高透明和嚴格聞名,最大限度地保障客戶利益。

此外,保險索償投訴局(FIDReC)服務範圍包括來新加坡投保的外國人,為中國客戶的合法權益提供有力保障。

主權獨立且政治風險低

很多高凈值人士購買海外保險是出於「資產配置、分散風險」的考量。相較於香港,新加坡是一個獨立主權國家,政治經濟環境相對穩定,在新加坡進行資產配置能更有效地分散風險、保證財產安全。

02新加坡保險類型

//

定期或終身壽險

//

兩者均在受保人離世時進行賠償。前者主要用於保障家庭「頂樑柱」意外身故情況下,其他家庭成員的正常生活;後者則更適用於財富傳承。

//

萬能險

//

這是一種包含保障和投資兩大功能的壽險產品,所繳的保費分別進入一個風險帳戶和一個投資帳戶,其中投資部分可完全交由保險公司打理,客戶也可以自主進行對沖基金、債券、股票等投資,僅由保險公司負責託管。

//

重疾險

//

作為國內社保的補充,並用來補償患病期間的收入損失,可保早、中、晚期重疾。

//

高端醫療險

//

適宜高凈值、有海外醫療保障需求的客戶。

//

儲蓄分紅型保險

//

保本、低風險的增值型保險產品。

//

投資型保險

//

根據客戶個人的風險承受能力,進行基金定投的產品。不保本,但潛在收益更高。

03新加坡保險常見問題

*圖片來源於網絡,版權歸作者所有