剛剛搬來新加坡

有件事看起來很不起眼

但是你要是沒注意後果可能會很嚴重!

前兩年有一對夫妻帶著孩子搬來新加坡

丈夫來新工作,妻子是家庭主婦

丈夫的公司福利很好

給員工買的保險可以覆蓋全家人

所以這家人也就沒有自己買保險

結果工作了幾個月丈夫突發腦溢血

在醫院裡住了好幾個月

這才發現公司的保險上限只有幾萬新幣

雖然幾萬新幣平時聽起來也不少了

但面對動輒幾十萬新幣的ICU帳單

根本就不夠看的!

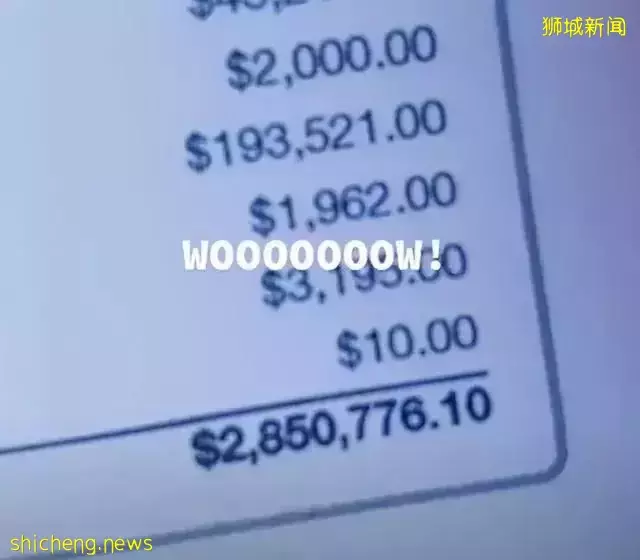

圖源:網際網路

(美國網友曬出的醫院帳單,非新加坡醫院帳單)

無奈之下這家人只好在網上發起眾籌

還好最後醫藥費得到了妥善解決

不單單是過來長期生活的朋友們

爸爸媽媽過來新加坡短期生活

其實也一定需要醫療保險~

前段時間辣媽就報道了

一位粉絲的媽媽在新加坡幫忙帶娃時

不幸確診了癌症

因為疫情回國困難只能在新加坡治療

最後花了15萬新幣

幸運的是病情控制得還不錯~

父母有時來新加坡的時間不長

大家可能就會忽視及時給他們買保險的問題

但是到了父母這個年紀

隨時都可能需要和醫院打交道

雖然在新加坡購買醫療保險

可能需要父母持有長期簽證

但是有些旅遊險的覆蓋時間也挺長的

據說有的旅遊險會有一年的保險時長

也是可以幫大家提供一些基本的保障

父母待在新加坡的親們

大家一定要留意!

保險這種東西啊

就是平常大家都覺得沒啥用騙人的

真是到了要用的時候

就會發現「幸好買了!」

前段時間新加坡就有一則新聞

78歲老翁住院收到20萬帳單

幸好有政府津貼和保險

最後一分錢沒付

這位78歲的老先生因為突然感到呼吸困難去看醫生,發現有三條血管阻塞,接受了心臟繞道手術。術後沒幾天,心臟病爆發,在加護病房和重症看護病房折騰了2個多月,最終康復。

命撿回來了,出院帳單卻超過了20萬新,嚇到一家人。老先生的兒子說,所幸有政府津貼,自己也(給父親)買了額外保險,最終無需支付一毛錢的醫藥費,「這就是為什麼新加坡有最好的醫療系統。」

新加坡的醫療系統是不是全世界最好的,我們暫且不說,但長期生活在新加坡,保險一定得買是真的。

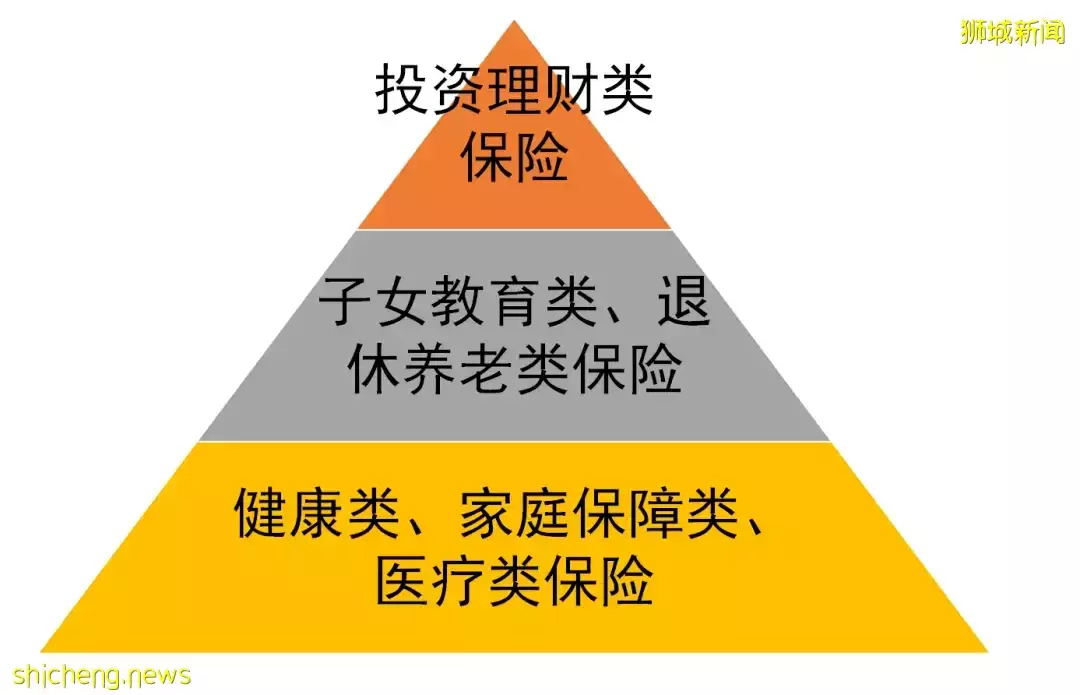

在新加坡一定要買的保險

家庭必備保險的購買順序:

1)住院保險

2)意外保險

3)人壽保險(包含重疾,身故等)

有富餘,可選擇:

4)儲蓄理財保險

先一項項講為何要買,後面再跟大家講如何篩選、購買的注意事項。

住院保險

這是肯定全家都要購買的,即使作為公民醫藥費可以用公積金來支付部分,也還是有需要自己付費的部分。先把住院險安排上,生個病就能安心治療,不用太擔心自己要支付巨額的醫療費。

不過,目前新加坡所有新的醫療保險,投保者至少必須承擔5%的總醫藥費,一年上限是3000新。

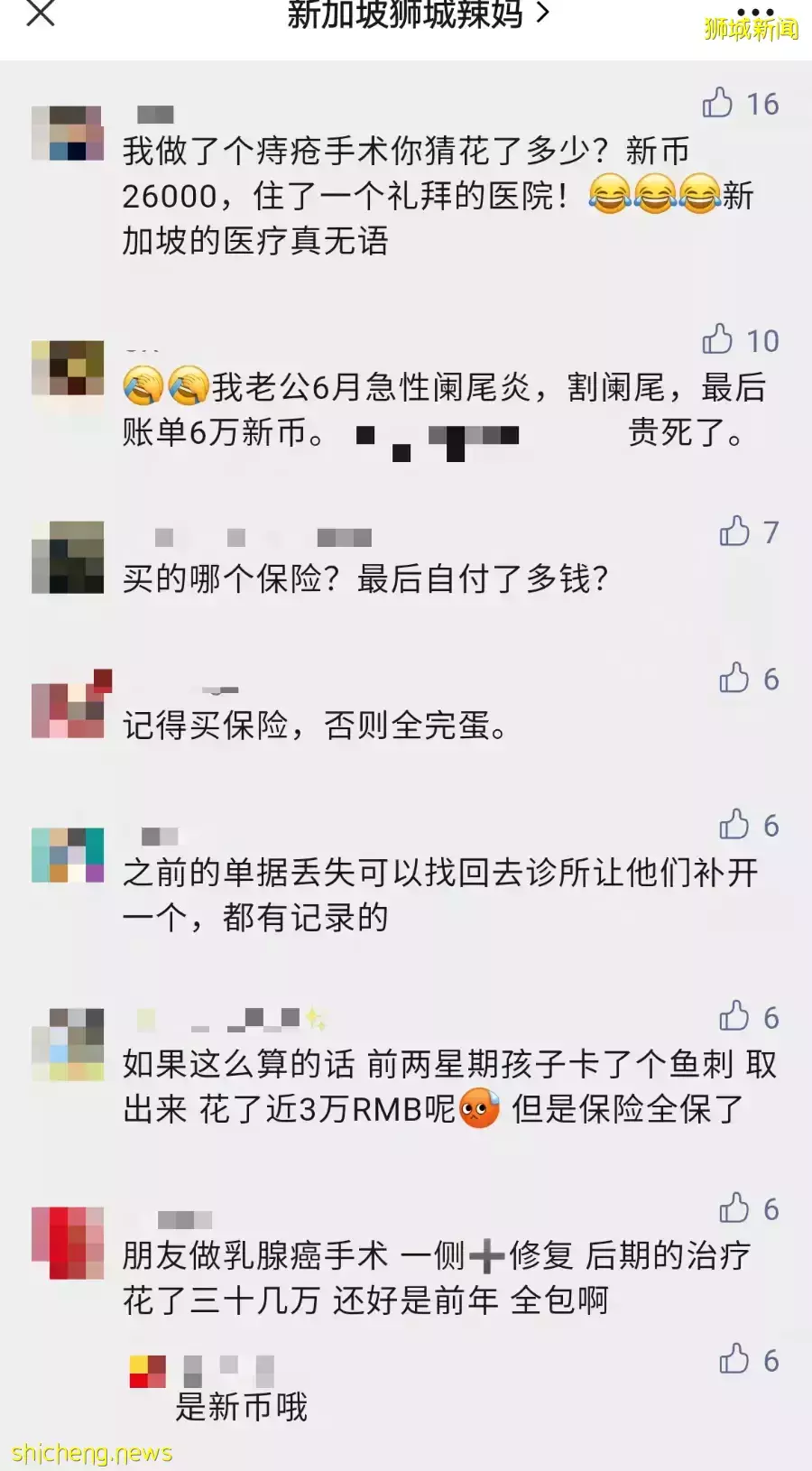

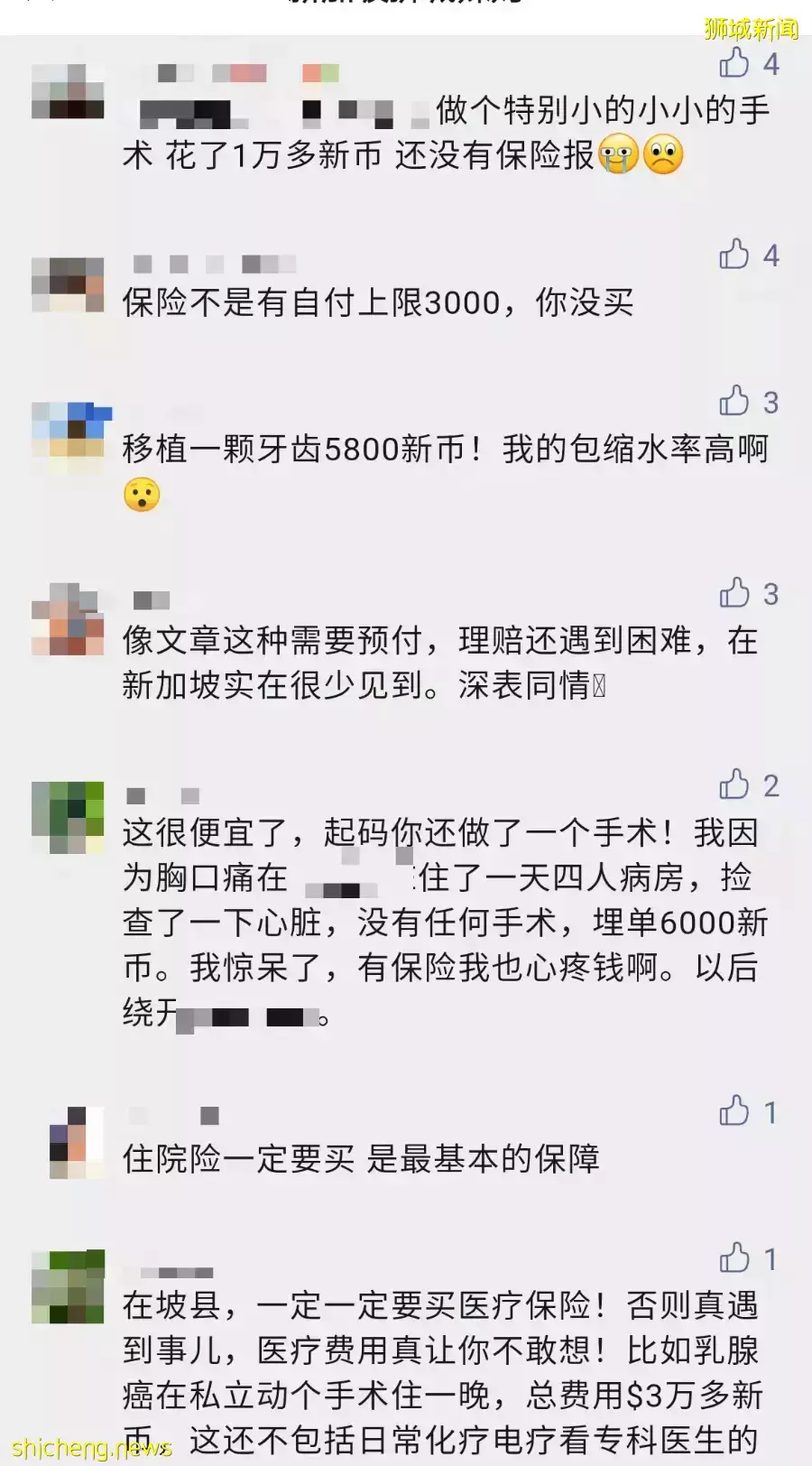

如果不買,娃一個肺炎住院幾天,就能好幾大千甚至上萬新。闌尾炎手術,也是幾大千新哦~

還有粉絲說,自己做了個痔瘡手術花了26000新。。。

不信你看!

意外保險

意外險的價格並不高,但是超級實用,食物中毒、運動受傷、骨痛熱、意外跌倒扭傷啥的都有保,小孩子還可以保手足口。

*具體每個公司有所不同,得看清楚細則

對於大人來說,還可以給予每周的現金補助,甚至可以賠付你受傷期間小孩的教育基金、貸款,補償受傷在家休養時損失的收入。

人壽保險

有人會疑惑,有住院險和意外險不就夠了,為什麼人壽險也是家庭的基本保障呢?人壽要買的話,家裡應該先買給誰?

一般來說,人壽保險先買給家裡的頂樑柱,主要賺錢的人,就算家庭暫時沒有收入了,重疾險的賠付也可以保證家庭生活水平不下降太多。

人壽我們這裡分重疾和身故保障兩個部分說。

重疾保障

住院險只能報銷住院期間的醫療費用,而如果患上重疾,日常也是需要治療和看護的,重疾險就能夠在你患病時提供一筆資金,保證得到最好的日常治療。

現在的重疾保險,很多公司的方案會更人性化,側重早中晚3期賠付,保障方面更全面。

*還可以用重疾險賠付,請專業護士上門看護

(圖源:econhealthcare.sg)

身故保障

作為一家之主,肩負著責任與義務,是否擔心「革命尚未成功,萬一我倒下了,妻子兒女該如何被照料?」

身故保障的考量基礎,是確保你愛的人們能在艱難的日子裡平安度過,再次啟程。

友情提示

如果不知道自己家具體買多大額度的人壽保險合適,可以參照以下兩種算法:

保障額度與尚未償還的房貸大致相等,確保家人不會因為突然失去經濟支柱而一貧如洗。

家庭負債少的小夥伴們,可以預估一下孩子長大成人之前所必需的生活成本和學習成本。

買保險需要注意什麼?

買保險也不是件容易事,有時候我們會發現「明明已經買了保險卻報不了」、「保險竟然還規定了住哪種醫院,住錯病房等級虧大發了」等等狀況。

一起來看看都有哪些注意事項。

Q 什麼時候買?

A 意外險很便宜,一年一買,可以立刻買。

住院險,確定自己要長居新加坡了就馬上買。人壽險,開始工作了,手頭有點盈餘了就可以開始買,30歲左右買已經不算很早了。

一定要在健康的時候買保險,千萬不要等到身體出現異樣才臨時購買,大部分保險公司在保單生效後都有一個「等待期」以防止惡意騙保,在這期間進行的理賠可能會被拒絕哦!

Q 怎麼看保險合同,才能看懂?

A 一份合同最重要的是保障範圍,即在多長時間段內,保險公司承擔什麼樣的保險責任。

-對重疾險而言,保障的疾病有哪些?

-不同疾病的賠償金額是多少?

-不同年齡的賠償金額是否有區別?

-如果是多次賠付的話,疾病是否有分組、兩次疾病之間的時間間隔要求等。

簽保險合同前仔細了解保險的分類、保單的權益範圍,避免明明交了錢投了保險,在生病的時候才發現不能報銷,需要自費,簡直欲哭無淚。

保險的主要作用是疾病或意外後的保障,所以,我們買保險就要看清楚保險的具體條款。

Q 到底要花多少錢去買保險?

A 一般來說,會建議在總收入的10-20%,這個因人而異。有些人因為有13薪,所以會用13薪的方法來計算保費的金額。

Q 一家人買保險的順序怎麼排?

A 都說「百善孝為先」「再苦不能苦了孩子」。可能是基於這樣的概念,很多家長都是優先給父母、孩子買了保險,自己卻在「裸奔」沒有絲毫保障。

對於這種購買方式,你可能買錯啦!

父母和孩子當然可以也需要買保險,但是從經濟的角度而言,要做好家庭保障,必須先完善家庭經濟支柱,也就是我們自己的保險,再去考慮其它家庭成員。

畢竟經濟支柱才是保證家庭正常運作的人,只要我們健康,就有足夠的能力來保障整個家庭的幸福。

Q 一樣的險種,誰家便宜折扣多買誰家的?

A 純粹比價格,雖然很直觀,但是不一定合理。比價格這件事也是非常有講究,肯定是要拿同類型產品比價格,價格差異伴隨屬性差異,而屬性優先於價格。

同等屬性如何比價?可以多對比幾家,找信任的保險經紀敞開心扉說出自己的最真實需求,讓保險經紀訂製最適合你的數據分析表,這樣才更能分析出哪個真正是「性價比」高。

Q 我先買理財型的保險,用「錢生出來的錢」再買住院等保險。

A 浪費大量預算卻毫無保障。

一般情況下,理財型保險,還是建議家庭在經濟預算充足後再考慮。

尤其是在基本保障險都沒有的情況下,如果因為關注理財,白白浪費大量預算在理財險上,那才是最浪費金錢和精力的,一旦產生問題,絕對追悔莫及。

總而言之,最優的家庭保障配置絕不會被單一某種保險完全覆蓋,應該把完善基礎保障放在首位,再根據個人需求選擇是否疊加返還型保險和投資型保險。

Q 公司給全家買了保險,自己還要買嗎?