新加坡財產稅概括

(1)納稅義務人

財產稅的納稅義務人是指不動產的所有權人。

(2)徵收範圍新加坡的所有不動產都應徵收財產稅,

包括房屋、建築物、酒店、土地和經濟公寓等。

(3)稅率

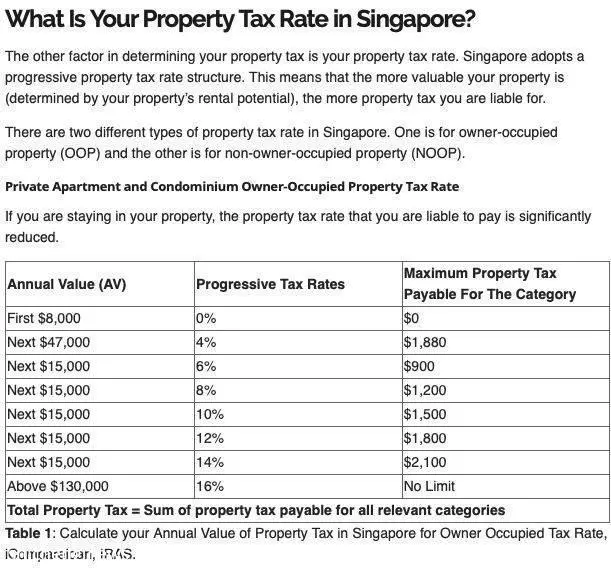

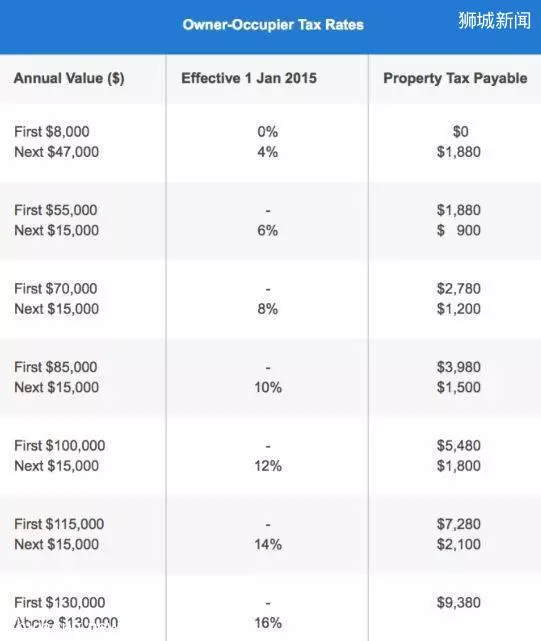

對自用型住宅房地產及非自用型住宅房地產實施累進財產稅稅率,對其他房地產,如商業及工業房地產,採用 10%稅率。

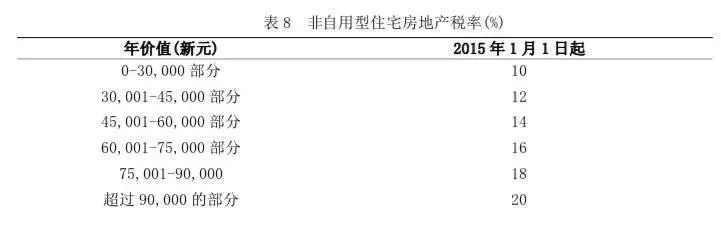

對自用型房地產實施的累進財產稅制度(PPTR)自 2015 年 1 月 1 日起生效,規定如表 8 所示:

自 2015 年 1 月 1 日起,累進財產稅制度(PPTR)同時適用於非自用型住 宅房地產。此類房地產此前適用於 10%的財產稅稅率。

新的稅率表如下:

此外,如非自用型住宅房地產取得規劃批准後用於以下用途的,仍適 用 10%的財產稅稅率,無需向新加坡稅務局另行申請:

1、體育及休閒俱樂部內的住宿設施;

2 、木屋;

3 、託兒所、學生護理中心或幼兒園;

4 、福利院;

5 、醫院、收容所或康復、復原、護理或類似目的的場所;

6 、酒店、背包客旅舍、招待所或賓館;

7 、酒店式公寓;

8 、根據《財產稅》第 6(6)條中豁免繳稅的員工宿舍;

9 、學生公寓或宿舍;

10 、工人宿舍。

稅收優惠

專門用於以下目的的建築免稅:

(1)公共的宗教禮拜場所;

(2)獲得政府財政補助的公共學校;

(3)慈善目的;

(4)其他有利於新加坡社會發展的目的。

應納稅額

新加坡財產稅的應納稅額=房地產的年價值×稅率。

房地產的年價值等於若將其出租預計可獲得的年租金,扣除家具、設 備的租金和維修費。房地產的年價值根據可比建築的租金和相關數據分析 確定,而並非基於其實際收到的租金收入。

其他

年度財產稅帳單會在每年 12 月份寄送給房地產所有權人,通知房地產 所有權人應根據該帳單支付下一年的財產稅。繳稅的截止日期為每年的 1 月31日。