買保險,可能是小夥伴們被社會教育的第一課!

面對不斷上漲的醫療費用和不斷增加的家庭負擔,許多小夥伴逐漸意識到了保險的必要性。然而,面對種類繁多的保險產品,和素質各異的從業人員,很多人都沒有買到合適的產品,或是花了很多冤枉錢,因此交了智商稅。

作為新加坡專業的資產配置團隊,本期小編就和大家分享一下正確的保險和理財規劃。當你需要保險理財時,儘量避免踩坑!

01 基本概念

保險是一種轉移經濟損失風險的金融工具,是一類低頻高決策成本的金融產品。

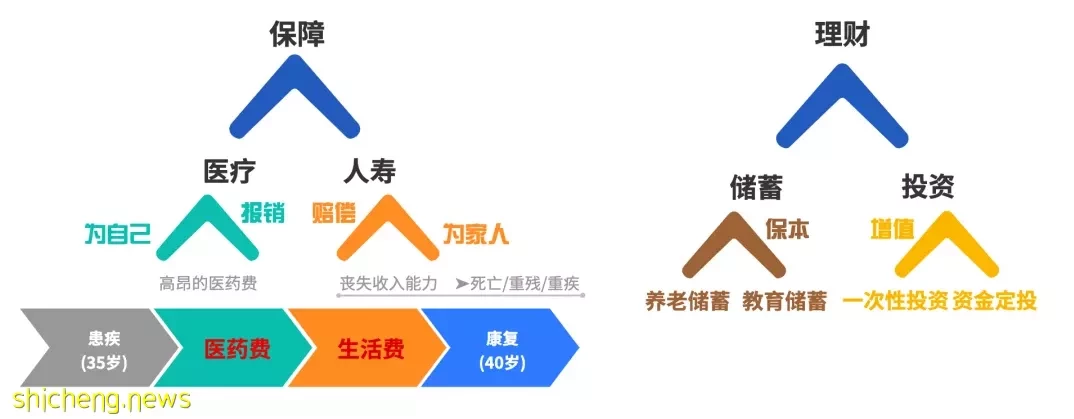

簡單來說,保險大體可以分為兩類——保障和理財。保障分為醫療和人壽,主要的目的是尋求對資產的保護;而理財分為儲蓄和投資,主要目的則是尋求資產的增值。

醫療保險

醫療保險的作用是報銷高昂的醫療費用,即花多少,報多少。

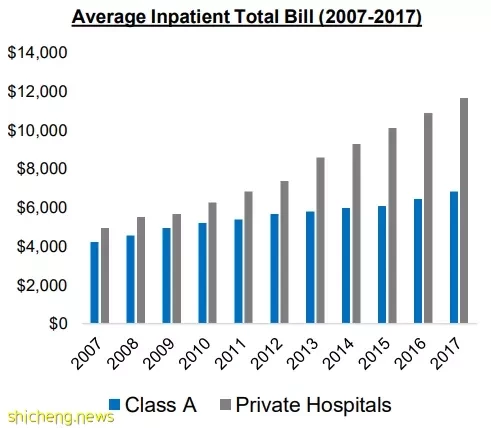

沒有在新加坡住過院的小夥伴,可能不太了解新加坡高昂的醫療費用。據新加坡醫療部統計,截至2017年,新加坡公立醫院(單人病房)住院費用平均每年增長4.9%,約為7,000新幣左右;而私立醫院的住院費用平均每年增長9%,約在12,000新幣左右。

住院平均費用,圖片來源於新加坡醫療部官網

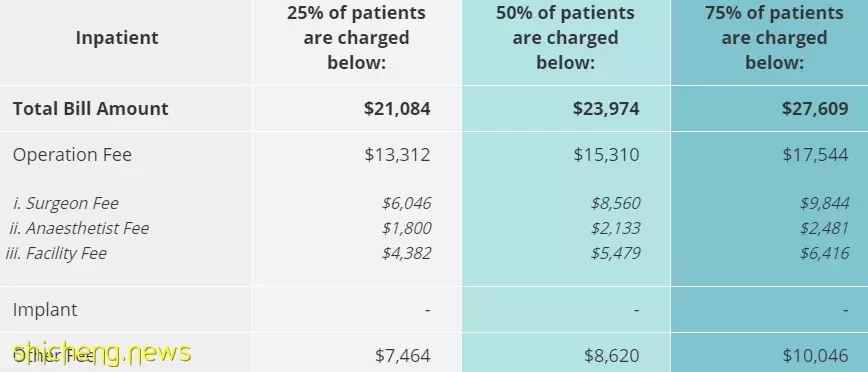

需要注意的是,上圖數據只是平均值,而一些重大疾病的花銷是遠高於平均值的。以目前最常見的乳腺癌為例,在新加坡醫療部官網的治療費用如下圖:

乳腺癌私立醫院治療費用,圖片來源於新加坡醫療部官網

上圖介紹了目前乳腺癌(良性,只需移除癌變部位,保留乳房)在私立醫院的平均治療費用,超過50%的人支付了超過23,974新幣的治療費用!

由此可見,在新加坡如果沒有醫療保險的話,隨時都可能「因病返貧」!因此每個人都需要配置一份醫療保險,因為人人都有生病的風險。醫療保險的作用就是轉移因為生病而造成經濟損失的風險,這也就是我們常說的,醫療保險是買給自己的!

人壽保險

人壽保險的作用是賠償,即當受保人被確診為死亡、殘疾或重疾時,保險公司一次性賠付給受益人一筆錢,用於補償家庭經濟蒙受的損失。

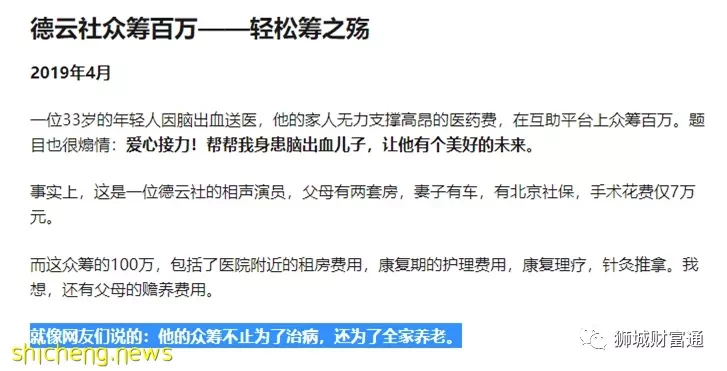

之前德雲社某演員因腦溢血而募集捐款的事情鬧得沸沸揚揚。我們不去評論事情的真實性,但網友們的感覺就是他的眾籌不只是為了治病,更主要是為了家人的生活。

家庭的經濟支柱一旦倒下,整個家庭也就到了經濟崩潰的邊緣,不得不放下臉面,苦求他人救濟。由此可見,家庭經濟支柱對整個家庭生活的影響之大。

輕鬆籌之殤,圖片來源於知乎

疫情已經持續近三年了,突如其來的新冠肺炎讓很多沒有保險意識的家庭猝不及防。很多平日健康的人不幸因染病而倒下,有的甚至因此喪失了工作能力,不僅要面對治療相關後遺症的高昂醫藥費,還得面對家庭收入急劇驟降的窘境。更嚴重的是,有的人撒手人寰,整個家庭直接喪失了收入。

由此可見,身為家庭經濟支柱,一定要為自己的家人留一條後路!人壽保險的作用就是轉移因為失去收入能力而造成家庭經濟損失的風險,

這也就是我們常說的,人壽保險是買給家人的!人的一生難免會面臨生老病死,這次是新冠肺炎,那下次呢?

儲蓄保險

儲蓄保險的作用就是尋求資金穩定的收益,並且是有計劃的進行長期儲蓄。

全球經歷了疫情初的低利率時代,現在又進入了加息周期,可能很多人會覺得現在是把錢存進銀行的好時機。但是高息是暫時的,我們永遠無法預測未來3年甚至5年的利率水平,而存錢理財是一輩子的事情,因此尋求持續穩定收益的產品會比單純存錢在銀行,最終獲得更多收益。

新加坡過往十年利息

如果你已經有了明確的儲蓄目標,那麼建議你選擇用於滿足相應目的的保險產品,比如自己養老或子女教育對應的養老保險或教育保險。

這類保險產品不僅提供不錯的年利率(約3%~4%),還有人性化的提現機制。

比如養老保險是退休後每個月返還養老金,而教育保險則是在子女讀大學期間,每年返還一定數額的錢。

如果你只是想要享受更高的回報,並且接受中長期儲蓄,那麼中長期儲蓄保險就是一個不錯的選擇。這一類儲蓄保險最短10年可以取回本金加利息,年利率也是在3~4%左右。

時代在變化,每個人也應該隨著時代的變化去調整自己的理財方式。儲蓄的核心優勢是有計劃的獲取穩定收益。巴菲特的成功秘訣不是年年暴利,而是懂得享受複利,讓自己的財富穩步前行!

投資保險

投資保險的作用是在承受一定風險的情況下,尋求資金的潛在高回報。

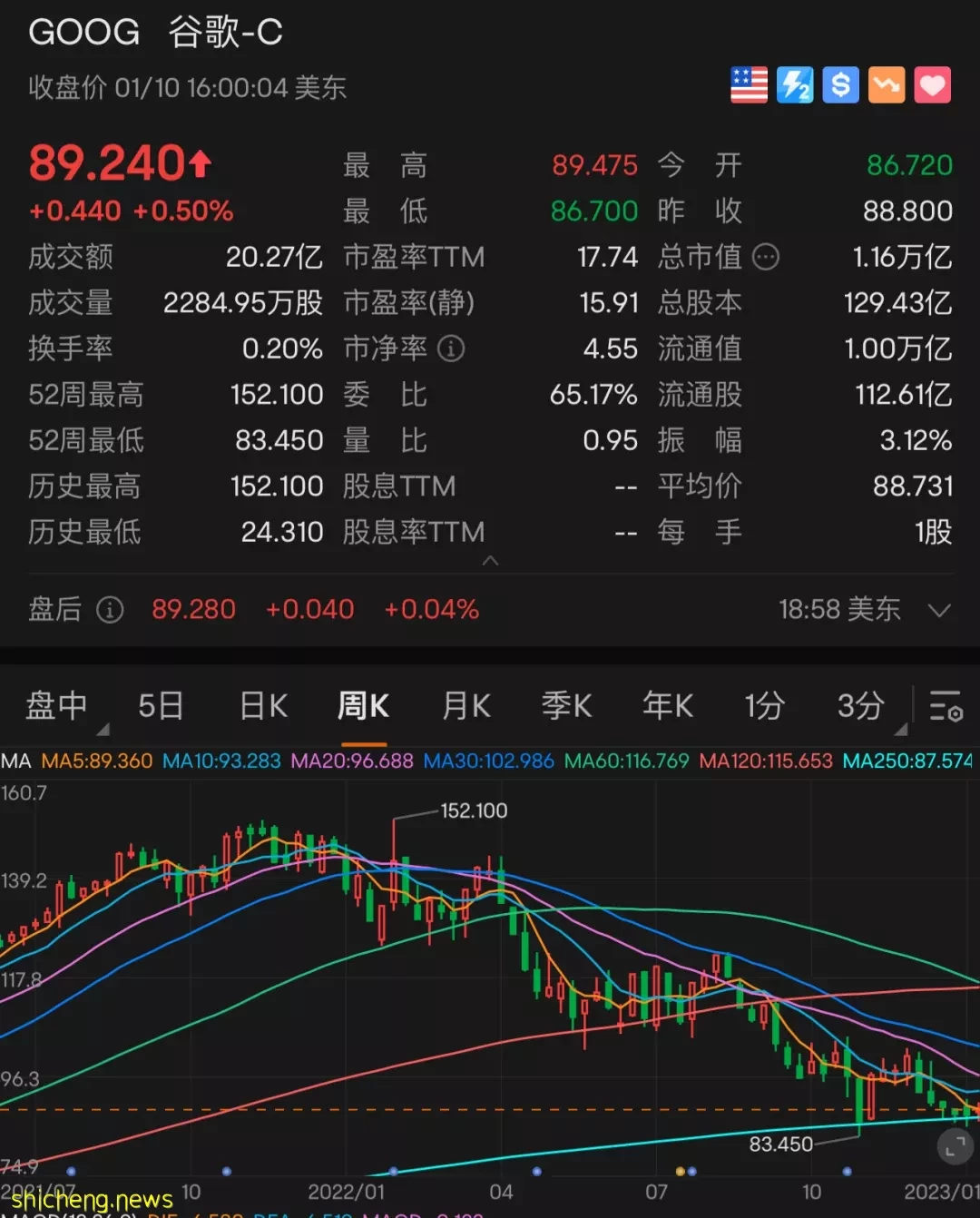

投資市場的風險總是難以預測的,即使是市場健全、資本雲集的美股,也在過去的2022年出現了大幅下跌,就連我們熟知的各種科技巨頭也都是跌跌不休。大多數的普通上班族,缺乏專業的投資經驗,沒有相關的內部資訊,也沒有足夠的時間進行操盤,盲目踏足投資領域,往往是交智商稅的下場。

科技巨頭谷歌的股價走勢

如果你只是一個投資小白,但卻有投資的計劃,那麼與其自己費力不討好地在資本市場裡「撞牆」,不如把錢交給專業的投資公司進行打理。

比如保險公司推出的基金定投產品,就是由新加坡專業的投資諮詢公司進行管理的,這些投資諮詢公司擁有專業的投資經驗、及時的內部資訊,以及職業的操盤手,能夠更好的應對資本市場裡面的各種狀況,給你提供及時有效的投資建議。這就相當於你請了一個投資顧問來幫你理財,讓你早日實現資本的增值!

02 理財金字塔

在熟悉了4類保險產品的作用及重要性後,接下來我們將通過「理財金字塔」的概念,幫您進行正確的保險和理財規劃。理財金字塔,是一種合理配置醫療、人壽、儲蓄、投資的思維導圖,旨在讓你的資金得到合理的分配。

金字塔的最底層是現金,用以維持正常的生活支出,比如吃飯、租房、旅遊等等。

金字塔的中堅層是保障。人們常常講「居安思危」,其實指的就是這個意思。大家都希望能夠持續正常的生活,而不是「因病返貧」。醫療保險和人壽保險的作用,就是轉移「因病返貧」的風險。

金字塔的高層是儲蓄。當我們把保障都配置齊全後,可以做一個長周期的存錢規劃,以尋求資金穩定的收益。

金字塔的頂層是投資。當我們把保障和儲蓄配置齊全之後,便可用閒錢去做投資,博取潛在的高回報。

結 語

以上就是一個正確而完整的保險和理財規劃了