出差,或者出遊,選擇搭乘飛去去往世界各地,在今天已經像坐車一樣讓人覺得習以為常了。無論去哪兒,無縫銜接的空乘體驗很容易讓人感受到便捷高效和經濟實惠。要是繁瑣的安檢和簽證手續可以忽略不計,那旅途本身已經堪稱愜意了。

當然,隨著航空出行的發展,日益興旺還有很多周邊行業,比如機場零售和餐飲、機艙廣告和娛樂等。

很多人其實不知道,能夠享受到今天這樣的出行便利,其實要歸功於很多國家和地區簽署的「開放天空協議」(Open Skies Agreement)。這個協議允許民用航空公司在世界各地自由通行。而在此之前,各個國家只支持本國的航空公司,其中不乏效率低下、票價昂貴或者服務單一的航班。

「開放天空」的出現給航空業帶來了競爭,競爭的加劇則淘汰了低效的公司,降低了票價,提升了效率,讓消費選擇變得多種多樣,從而帶來了航空出行需求的激增。

開放銀行大趨勢難擋

無獨有偶,今天的金融服務業也處在關鍵轉型時刻。

與當年的航空業相似,每個國家都希望本國的銀行「做大做強」,但實際上,其中不乏效能低下、成本過高、服務不佳的金融機構。

與此同時,客戶必須根據不同需求做不同的選擇,這其實也他們帶來了不小的麻煩。

「開放銀行」(Open Banking)將有望改變這一局面。

「開放銀行」是指在金融服務生態系統中,採取通用的標準和協議,從而讓共享數據、算法、交易、業務流程和功能對所有參與者開放。這不僅包括銀行業,金融科技公司、技術和電子商務平台、第三方支付環節、電信公司乃至零售商也將參與其中。

教授簡介

Pranay Gupta

新加坡國立大學商學院

資產管理研究與投資中心(CAMRI)研究顧問

即將於2019年底生效的「歐盟支付服務指令」(PSD2),針對所有歐洲銀行,旨在消除銀行對客戶帳戶信息的壟斷,並將許可任何公司向客戶提供金融服務。

Temenos(全球銀行和金融軟體提供商)的首席數字官Dharmesh Mistry認為,東協如果也有一個類似PSD2的立法結構,會創造很多市場機遇。

Dharmesh Mistry也是我的新書《金融科技:金融服務的新型DNA》(Fintech: the new DNA of Financial Services)中「開放銀行」一章的作者。

掃描二維碼

了解更多新書詳情

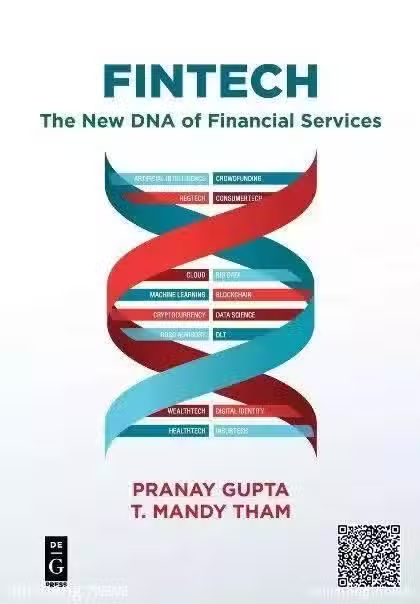

金融科技:

金融服務的新DNA

FINTECH: The New DNA of Financial Services

作者:Pranay Gupta和 T. Mandy Tham

出版社:De|G PRESS (2018年11月19日)

東協擁有6.3億人口,其中「千禧一代」占據一半以上,日漸多元化的金融服務無疑能夠地吸引這些人的參與。與此同時,這也是把東協2.64億尚未開通銀行帳戶的潛在客戶納入金融體系的大好機會。

各國政府自然不願錯過這個機會。最近,新加坡和印度尼西亞共同簽署了一項諒解備忘錄,旨在促進新興金融科技趨勢的信息共享和聯合創新,正是這一趨勢的佐證。

問題來了——哪些銀行會主動順勢而上,哪些銀行又會選擇坐壁旁觀?

華僑銀行(OCBC)是東南亞第一家推出開放API(應用程式編程接口)平台的銀行,已經開始支持「開放銀行」服務;菲律賓的聯合銀行(Union Bank)也推出了同樣的項目;日本三菱UFJ金融集團和瑞穗也都採取了相關行動。

對「開放銀行」的需求並不緊迫的摩根大通、富國銀行和花旗等美國金融機構,最近也相繼推出了開放API平台。

數字零售巨頭亞馬遜和阿里巴巴也不甘示弱,它們也正在拓展針對消費者以及商戶的金融服務;三星和蘋果則依託手機設備為突破口,也進入了移動支付領域。

很顯然,那些在大趨勢下卻依舊故步自封的銀行,終將淪為下一個「泛美航空」或是「大陸航空」,消失在歷史的角落。

多數銀行或將被淘汰

不過對於多數銀行來說,問題在於很難依靠自身力量實現轉型。

在金融服務領域提供創新服務和提升客戶體驗,要比想像的更難。梅西百貨和西爾斯這樣的連鎖百貨與亞馬遜的競爭,已經證明了這一點。

因此,與第三方合作,為終端用戶提供定製化和個性化解決方案,從而改善金融服務體驗的做法,可能才是對銀行來說最行之有效的方式。

這一機制不僅適用於傳統的存貸款業務,同時還適用於現有的保險、投資、退休、抵押、信貸和金融服務等各個領域,以及隨著金融科技創業公司的枝繁葉茂而出現的各類新型金融服務。

對金融機構而言,僅憑向所有客戶提供單一的標準化的服務就獲得高額利潤的好日子已經一去不復返。要在這個數字時代生存,銀行不僅需要提升效率、降低成本,最重要的是要針對不同的客戶需求,提供定製化服務。

比起所謂的性價比,當今的客戶越來越看重節省時間。但是,服務本身也必須能為客戶提供足夠的價值,方能保持客戶的忠誠度。

客戶們現在需要的是「終生銀行」(Bank of Life)。它應當滿足用戶一生中不同階段的定製化需求——提供從出生到退休的「全面覆蓋」。

目前世界上約有30,000家金融機構,可是10年之後還能剩下多少呢?雖然金融科技的時代已翩然而至,但大多數人尚未意識到這場重組的席捲之勢。

過去十年,有257家航空公司破產或倒閉;而在金融服務行業的未來十年里,這個數字或許要擴大10倍。

達爾文的那句名言或許很有啟示意義:「存活下來的物種,並不是最強或最聰明的,而是最能適應變化的。」

文章英文版Open banking a critical juncture for finance industry原載於新加坡國立大學商學院Think Business,點擊左下角「閱讀原文」查看

作者:Pranay Gupta 新加坡國立大學商學院CAMRI研究顧問

翻譯:楊嘉銘

*本文觀點來自作者,不代表新加坡國立大學商學院機構觀點