在前兩期的文章中,我們為大家介紹了在岸(新加坡居民公司)基金免稅計劃(Onshore (Singapore Resident Company) Fund Tax Exemption Scheme)(13O計劃)及增強型基金免稅計劃(Enhanced Tier Fund Tax Exemption Scheme)(13U計劃),今天我們來了解一下離岸基金免稅計劃(Offshore Fund Tax Exemption Scheme)(所得稅法第13D條)(13D計劃)的基本情況及其應用。

01 什麼是離岸基金免稅計劃(13D計劃)?

13D來源於新加坡《1947年所得稅法》(Income Tax Act 1947)第13D條的規定。第13D條規定由新加坡基金經理管理的基金所產生的指定人士的收入豁免。

02 什麼是離岸基金免稅計劃(13D計劃)?

(1)任何基金經理在新加坡管理的基金所產生的任何指定人員的收入,部長可根據法規規定免稅。但是這一條不適用於指定人員的任何收入,這些收入是指: A.以指定人士作為根據第5條批准的退休金或公積金受託人的身份取得的; B.以指定人士作為根據第35(14)條所提述的指定單位信託受託人的身份,在一個課稅年度的評稅基期或部分評稅基期內取得,而該人士已根據第35(12)條選擇該條文適用於該人在該評稅基期內或該部分評稅基期內的任何收入; C.以指定人士作為根據第43(10)條所指的房地產投資信託受託人的身份取得的;或 D. 以指定人士作為根據第13U條免稅。

(2)其中: A.任何指定人士(作為公司)的收入已在任何課稅年度根據第(1)款免稅;和 B. 任何人(相關所有人),單獨或與相關所有人的關聯人,在相關日期實益擁有該指定人士的已發行證券,其價值超過該指定人士在相關日期所有已發行證券總價值的規定百分比,則相關所有人有責任按照主計長確定的方式和合理時間向主計長支付罰款,罰款應按照以下公式計算:A×B×C 。其中A是相關所有人在相關日期實益擁有的指定人士的已發行證券的價值占該指定人士在相關日期所有已發行證券總值的百分比;B是該指定人士在與該課稅年度有關的評稅基期內的經審計帳目所反映的該指定人員的收入數額;和C是適用於該課稅年度的第43(1)(a)條規定的稅率。

(3)在以下情況下,第(2)款不適用於相關所有人: A.主計長允許相關所有人採取措施,在主計長指定的期限內減少相關所有人或相關所有人的關聯人對已發行證券的所有權,該期限自相關日期起不超過3個月;和 B.在指定期限結束時,相關所有人與相關所有人的關聯方實益擁有的已發行證券的價值不超過指定人員在相關日期所有已發行證券總價值的規定百分比。

(4)其中: A.作為信託基金受託人的任何指定人士的收入,已在任何課稅年度根據第(1)款免稅;和 B.任何人(相關受益人),單獨或與相關受益人的關聯人一起,在相關日期實益擁有信託基金的任何部分,其價值超過相關日期信託基金總價值的規定百分比,則相關受益人有責任按照主計長確定的方式和合理時間向主計長支付罰款,罰款應按照以下公式計算:A×B×C 。其中A是相關受益人在相關日期實益擁有的信託基金部分價值占相關日期信託基金總價值的百分比;B是該指定人士在與該課稅年度有關的評稅基期內的經審計帳目所反映的該指定人士的收入數額;和C是適用於該課稅年度的第43(1)(c)條規定的稅率。

(5)如果出現以下情況,則第(4)款不適用於相關受益人: A.主計長允許相關受益人在主計長指定的期限內採取措施減少相關受益人或相關受益人的關聯人對信託基金的所有權,該期限自相關日期起不超過3個月;和 B.在指定期限結束時,相關受益人及其關聯方實益擁有的信託基金部分的價值不超過相關日期信託基金總價值的規定百分比。

(6)儘管有第(2)款和第(4)款的規定,但是也需要滿足以下條件: A. 任何指定人士(不論是公司還是信託基金的受託人)的收入,已根據第(1)款在任何課稅年度免稅; B. 任何人,無論是單獨還是與該人的關聯方一起,在相關日期實益擁有: i.如果指定人士是一家公司,則指定人士的任何已發行證券;或 ii.如果指定人士是信託基金的受託人,則指該信託基金的任何部分;和 C.第(6)款第B條所述人員為非善意實體,則第(6)款第B條所述人士無需支付第(2)款或第(4)款所述的罰款;但任何人(責任人): D.在相關日期實益擁有第(6)款第B條所述人士的股權;和 E.不是他本人、她本人或自己是一個非善意實體, 則他們有責任按照主計長決定的方式和合理時間向主計長支付罰款,罰款應按照第(7)款規定的公式計算,前提是需要滿足以下條件: F.該指定人士或該指定人士作為受託人的信託基金(視情況而定)在相關日期實益擁有的股權價值;和 G.該指定人士或該指定人士作為受託人的信託基金(視情況而定)在相關日期由責任人的關聯方實益擁有的股權的價值,超過指定人士或指定人士作為受託人的信託基金(視情況而定)在相關日期所有股權總值的規定百分比。

(7)第(6)款所指的罰款公式如下:A×B×C 。其中A為責任人在相關日期實益擁有的指定人士或該指定人士作為受託人的信託基金(視何情況而定)的股權價值,占該指定人士或該信託基金在相關日期的所有股權總值的百分比;B是該指定人士在與該課稅年度有關的評稅基期內的經審計帳目所反映的該指定人士的收入數額;和C是第43(1)(a)條(如果指定人士為公司)或第43(2)(c)條(如果指定人士為信託基金的受託人)所規定的適用於該課稅年度的稅率。

(8)就第(6)款的第D、F、G條和第(7)款而言,如果: A.某人實益擁有(包括憑藉本小節的一項或多項申請)個人(一級實體)的股權;和 B. 一級實體實益擁有另一人的股權(二級實體), 則將前述第一人作為實益擁有二級實體的股權;並且這些股權價值占二級實體所有股權總價值的百分比根據以下公式計算:A×B 。其中A為前述第一人實益擁有的一級實體的股權價值占一級實體所有股權總價值的百分比;和B是一級實體實益擁有的二級實體的股權價值占二級主體所有股權總價值的百分比。

(9)為了根據第6款的第F、G條和第(8)款確定某人對信託基金股權的受益擁有權,第(7)款也具有效力,信託基金的受託人是該指定人士,但有以下修改: A. 第(8)款第B條中提及的另一人的股權(當適用於該信託基金時)應理解為該基金的股權; B. 在第(8)款第B條的定義中所提到的,一級實體實益擁有的二級實體的股權價值(當適用於該信託基金時)應理解為一級實體受益擁有的信託基金部分的價值; C.第(8)款第B條的定義中所提到的,二級實體所有股權的總值(當適用於該信託基金時)應理解為信託基金的總值。

(10)部長或授權機構可在任何時候,根據部長或授權機構的自由裁量權,並根據部長或獲授權機構可能施加的條件,全部或部分免除或退還個人根據第(2)款、第(4)款或第(6)款應支付或已支付的罰款。

(11)根據本條制定的法規可以: A.規定及確定任何符合規定的人免稅的收入數額; B.就本條而言,規定在何種情況下某人將被視為關聯方; C.豁免遵守第(2)、(4)或(6)款的規定的任何人或任何類別的人;和 D.為使本條充分生效或為施行本條而作出一般規定。

(12)在上文所提到的規定中,專業名詞的釋義如下: ①股權 股權是指: A.就公司而言,是指該公司的任何已發行證券; B.就指定人士為受託人的信託基金而言,指該信託基金的任何部分;或 C.就公司以外的人而言,規定的權利或利益; ②已發行證券 已發行證券,就公司而言,是指: A.已發行的公司債券,或已發行的股票或股份; B.與任何此類債券、股票或股份有關的任何權利、期權或衍生品; C.任何其他授予或代表公司合法或實益所有權權益的文書;或 D. 公司可能規定的其他證券。 ③非善意實體 非善意實體是指非新加坡居民(不包括新加坡的常設機構): A.僅為避免或減少根據本法案項下的稅款或罰款而設立;或 B.不是出於真正的商業原因,開展任何實質性商業活動; ④相關日期 相關日期是指: A.第(2)、(4)或(6)款(視何情況而定)所提述的課稅年度的指定人士評稅基期的最後一天; B.如在該基準期內的某一天,指定人士成為第13U(1)(a)條所指的認可人士(核准人員),即在緊接上述日期的前一天;或 C.如果在該基準期內的某一天,指定人士成為: i.根據第13U(1)(b)條批准的主聯接基金結構; ii.根據第13U(1)(c)條批准的主從基金-SPV 結構;或 iii.根據第13U(1)(d)條批准的主基金- SPV 結構, 即在緊接上述日期的前一天。 ⑤價值 價值是指: A.就「已發行證券」的定義第C條規定的證券以外的公司已發行證券而言,指: i.如果相關日期在2014年4月1日之前,則為公司發行該等證券時的價值;和 ii.如果相關日期為2014年4月1日或之後,則為該等證券在相關日期的資產凈值;或 B.根據「已發行證券」的定義第C條規定的公司已發行證券而言,指: i.如果相關日期在2014年4月1日之前,則為該等證券在規定時間的價值;和 ii.如果相關日期為2014年4月1日或之後,則為該等證券在相關日期的資產凈值。

(13)本節不適用於: A.在2025年1月1日或之後成立或組成的公司或信託基金的受託人(視情況而定);或 B.信託基金的公司或受託人(視情況而定),符合以下條件的: i.在2025年1月1日之前成立或組成;和 ii.在該日期之前的任何時間都不是指定人士。

03 離岸基金免稅計劃(13D計劃)的應用

1.13D離岸基金的應用

13D計劃旨在吸引外國投資者使用新加坡的基金經理來管理他們的離岸基金,因為有些投資者由於對外國司法管轄區的了解、熟悉和偏好,可能仍然傾向於在新加坡以外設立基金。為此,根據第13D 條,指定人士從新加坡基金經理管理的直接投資相關的基金中獲得的指定收入獲得免稅。基金從指定收入中進行的分配在基金投資者手中也同樣獲得豁免。

此豁免適用於公司、信託和個人,無需向 MAS 申請。與13O和13U條相比,第13D條很有吸引力,因為它沒有最低基金規模要求,也沒有最低當地支出要求。除其他條件外,要符合第13D條規定的資格,該基金必須不是新加坡的稅務居民(駐新加坡的基金經理除外),並且必須由持有或被豁免持有新加坡資本市場服務牌照的新加坡基金經理管理。

2.13D家族辦公室的應用

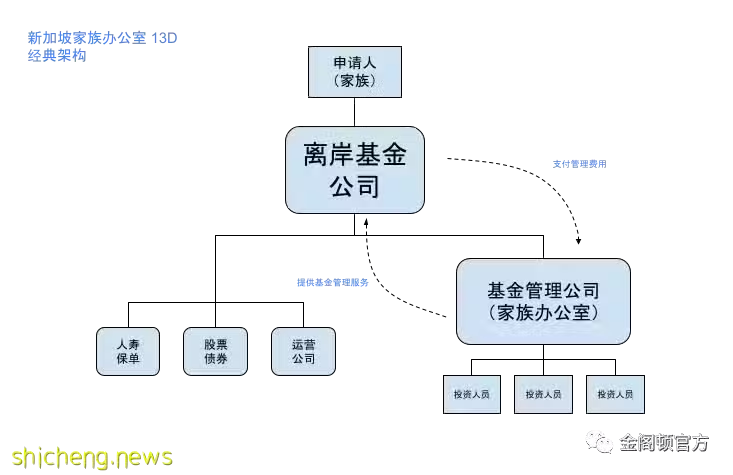

除了最基礎的在離岸基金方面的應用,13D還可以應用於家族辦公室。我們都知道新加坡家族辦公室項目最基礎的架構包括兩家公司。 13D計劃下的家族辦公室:一家為必須在新加坡以外國家/地區註冊的基金實體,它可以是離岸基金公司、離岸信託或離岸個人,通過該基金實體持有各類資產,如金融資產、保單、股票等各類資產,利用該基金實體申請適用新加坡《1947所得稅法案》中的稅收豁免計劃,即13D,基金實體在滿足特定條件的情形下,其從指定投資中賺取的指定收入可申請稅務豁免;如果基金實體持續滿足免稅條件,更有機會終身享受免稅待遇。

另一家為必須在新加坡註冊運營的基金管理公司(Fund Management Company,也可稱為「單一家族辦公室」),由基金管理公司向基金實體提供基金管理服務。我們都知道,在新加坡,基金管理公司需要申請牌照才能運營,但是由於家族辦公室項目下的基金管理公司所管理的資產均為家族資產,而非他人的資產,因此基金管理公司可以向MAS申請豁免持有基金牌照,並且基金管理公司基於管理家族財富的需要,可以聘請家族成員作為投資經理,投資經理進而可以申請新加坡的就業准證(EP)並前往新加坡進行投資管理活動。獲得EP後,該投資經理默認成為新加坡稅收居民,新加坡稅務居民就海外來源的收入免收個人所得稅,更可在滿足條件後進一步申請PR。

家族辦公室項目下13D的申請要求

①基金實體形式:可以是公司、信託或個人,其中不包括有限合夥和VCC; ②基金實體註冊地:必須是離岸(基金主體需要始終為非新加坡稅務居民架構); ③基金投資人:無限制; ④基金行政管理人:無限制; ⑤基金規模:無限制; ⑥稅收優惠申請:無需MAS批准; ⑦基金開支要求:無要求; ⑧本地投資:無要求; ⑨家族辦公室人員僱傭要求:無要求。

13D計劃下新加坡家族辦公室經典架構

通常離岸基金公司設立在 BVI 或者開曼,而基金管理公司根據稅法要求,必須在新加坡境內。

04 13D、13O、13U計劃下新加坡家族辦公室對比

您可以根據自身需要選擇適合自己的免稅計劃