編者按:網友總能聽到大家對公積金的吐槽,但其實大家都沒有全面了解公積金制度,了解過後就可以消除大家對公積金的誤解,網友「JolysseWu說理財」在《新加坡眼》APP上分享了自己整理的公積金制度,以下為網友全文:

跟幾個朋友聊天,總是能聽到她們對於公積金的吐槽,覺得公積金是不是有去無回,是不是沒有利息,到年老了我們真的能拿那麼多錢嗎?

其實誤解主要是來自於不了解,對於公積金許多人是有牴觸心理的,負面的認識總是傳播的更快,我相信如果全面了解了公積金的制度,許多人的誤解會消除的。

我今天就和大家分享一下,幾個最常見的對於公積金的一些誤解,大家有什麼見解也請留言討論哦!

誤解1- 公積金有去無回

許多人認為交了公積金之後,錢是有去無回!除了退休之後拿養老金之外,是不能動用公積金儲蓄的。

其實不是這樣的。當然公積金最大的目的是為了讓人們將來退休時有一份養老金的保障。不過它並不是完全沒有靈活性的,這個靈活性的時間點是在55歲。

選擇一個退休金的計劃之後,剩餘的錢是可以全部一次性拿出來的。 公積金不僅僅是人們用來退休的儲備,更是一個比較好的理財方式。

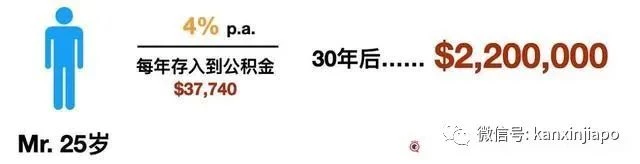

如果一個人從年輕時就一 直把錢放在公積金裡面,每年把公積金存款到頂限,55歲時能拿多少呢?

現如今在新加坡的人均壽命已經接近85歲,從55歲算起還有整整30年,退休時有一個穩定的退休收入,剩下的錢拿出來做自己想要做的事情。

誤解2 - 公積金的利息只有4%

每月賺的錢,要扣除掉交了公積金的部分,剩下的才真正到手裡。正因為如此,許多人覺得不舒服。但是這筆錢長時間能夠保持一個不錯的收益,將來55歲時候能夠拿出來,不是更好嗎?等於是強制儲蓄了。

許多人簡單的認為存到公積金的錢,每年可以取得4%的利息。這個說法不全對。

公積金的利息2.5% - 6%,拿到比較高的利息,一要看存入到哪個帳戶,存到Medisave帳戶和特殊帳戶Special Account利息相對較高,達4%;

二來是要看年齡,55歲以上的人們拿到的利息高。另外公積金可以投資,在充分了解了用公積金的投資的利弊之後,把公積金的錢分出一部分用來投資基金,也是一個非常不錯的選擇。如果一部分用來投資,一部分存在公積金,長期下來就會有很大的不同。

誤解3 - 賣組屋後不需要還公積金

許多人在新加坡買房先買組屋,過些年後把組屋賣掉再提升到公寓。買房的時候算帳,比如組屋賣60萬,60萬到手後還貸款,剩下的錢當作首付買寓。計算的沒錯,但真正交易的時候才知道忽略了一個事情- 那就是,公積金局規定,普通帳戶OA帳戶的錢是可以用來買房,付首付,還貸都可以的。但是將來賣掉組屋後,所有動用到公積金的錢是需要連本帶息還到公積金的帳戶的。

為什麼呢?

因為公積金的主要的目的就是為了人們將來養老用的錢,所以之前動用的錢都需要連本帶息交回去的。

利息是多少呢?

OA的帳戶的利息是每年2.50%,比如一個人這些年動用公積金還貸一共15萬,那麼15萬加上這些年的利息都要還到公積金的帳戶。所以大家在買房的時候,一定不要忽略了這個事情。

誤解4 - 公積金買保險 - 雙重保費

我曾經說過在新加坡最重要的保險就是住院險,新加坡公民/PR也在公積金終身健保的保障之下。

Medishield Life的保險也是要交保費的,保費從公積金裡面直接扣除。有些朋友誤以為跟保險公司購買的商業保險integrated shield plan的保費和Medishield的保費是雙重交費了呢?不是的,這兩個保險其實是一個,不要把它看成是兩個保險,保費也不會重複交的哦。因為這些商業保險integrated shield plan,即和公積金終身健保掛鉤的住院醫療險,其實只是對Medishield life的升級,商業保險公司是收的一筆保費,這筆保費已經包含了公積金的終身健保的保費和商業保險公司的保費,交費時候大家都是知道的,一部分保費是可以用公積金交,一部分是需要現金來交的。

誤解5 - 兼職員工沒有公積金

只有全職工作的人士,僱主才會繳納有公積金 - 這樣的說法也是錯的!只要每個月的薪水超過50塊錢,僱主就必須為雇員交公積金。就連許多趁著假期出來兼職打 工的中學生們,僱主同樣也要為他們繳納公積金。

條件是,雇員必須是新加坡公民和永久居民。有人會問,中學生會有公積金帳戶嗎?

有的!只要是新加坡公民和永久居民,剛出生或者在拿到PR的時候就有了公積金帳戶,公積金的帳號就是身份證號!說到最後,我們每個人對自己的公積金得有一個清晰的認知,畢竟買房、養老、醫療和孩子的教育都可以靠它!自己不去規劃?誰來為你規劃呢?

"新加坡眼"APP丨來源

JolysseWu說理財丨作者