第七次人口數據普查數據顯示,中國60歲及以上人口為26402萬,占比18.70%,其中65歲及以上人口為19064萬,占比13.5%,這已經超過了國際化公認的老齡化標準,預計十年後65歲以上人口將占比20%以上,進入超高齡化社會,養老問題已迫在眉睫!

與此同時,儘管近年來人均收入快速增長,養老金更是實現了「十七連漲」,但是統計數據表明,我國基本養老金替代率(替代率=退休後收入/退休前收入*100%)全國平均水平不足50%,而世界銀行的研究報告顯示,養老金替代率至少要達到70%,才能保證個人在退休之後生活無憂。

顯然,與我們的老齡化速度相比,我們的收入增長落後不少,養老金還不能足夠保障退休生活無憂,未富先老的說法還是有道理的。那麼對個人來說,如何才能實現體面的養老呢?

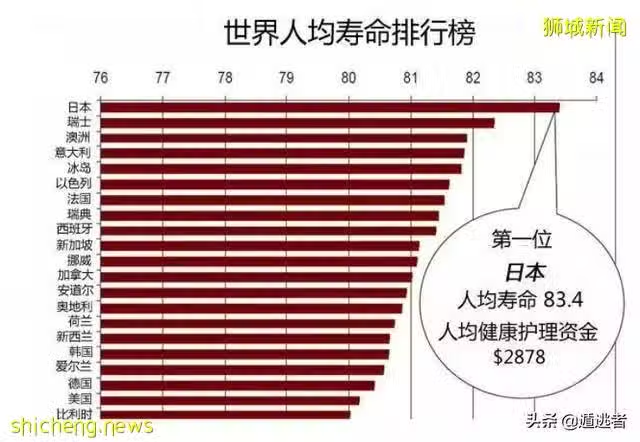

經對比研究,我們發現單就人口平均壽命而言,中國在全世界的排名遠在50名開外,因此,我們不妨研究下老齡化問題更加突出的國家,它山之石可以攻玉,或許我們能夠找到解決養老問題的答案。

本文作者考察、研究了日本、新加坡以及瑞士等國家的養老情況,並結合國情,對國人如何才能體面養老做了一些簡單的思考,以饗讀者,全文約5300字,閱讀時間15分鐘左右。

一、日本人如何養老?儲蓄+理財+輕負擔。

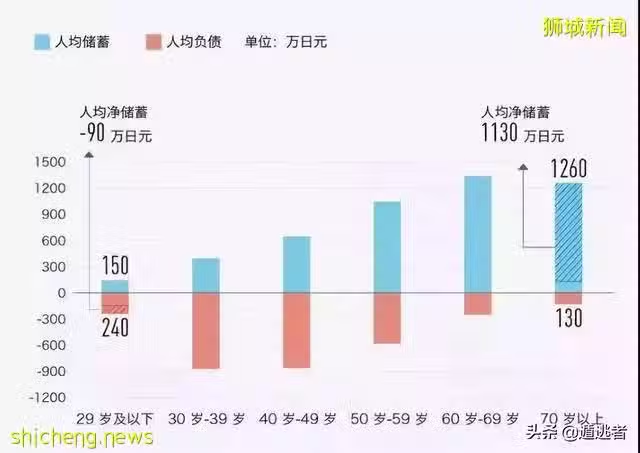

都說中國人喜歡存錢,其實日本人也一樣,就拿總存款數據來說,2020年,中國總存款差不多是日本的三倍,但是日本總人口只有1.26億,是中國的十分之一都不到,也就是說日本人均存款是中國的4倍多,這個結果恐怕很多人都沒想到的。

而與中國有一點最大的不同,那就是日本人70%的存款都掌握在60歲以上的老年人的手裡,根據日本衛生部的報告,日本 60-69歲居民人均儲蓄為 1340萬日元(約合人民幣82萬),是日本社會可支配財產最多的群體,70 歲以上的居民人均儲蓄也達到了 1260萬日元(約合人民幣77萬)。所以,日本的老人實在是非常有錢,以至於絕大部分日本老人在離世之前,錢都是花不完的。

手裡有錢,日本人老年人自然就有底氣,安逸的晚年生活就不再是奢望,不過問題的關鍵不在於日本老年人有錢,而是在於為何日本的老年人能夠存下這麼多的錢?

這其實與日本社會的總體運行機制有一定的關係。首先,日本人的工作時間更長,退休年齡更是一改再改,現在已經延遲到70歲了,而且有一部分人在退休之後還會選擇工作。其次,日本人的工作普遍比較穩定,而日本企業普遍注重年功序列,年齡越大薪資越高,所以很多人60歲的時候收入水平遠超年富力強的中年人,而這要是在國內,只有體制內的工作才可以媲美。最後,日本人不會因為給孩子買房掏空六個錢袋,年輕人買房更多的是自力更生,依靠銀行貸款。

此外,日本老人普遍具有理財和保險意識,除了小部分的保險支出外,很多日本老年人會將大部分的錢用於固收類債券、定投和信託基金等金融產品中,以至於日本有一些理財公司,專門做老年人的生意,相信,隨著金融市場的不斷發展,將來國內也一定會有這樣的機構,專門給老年人服務。

因此,日本老人能夠安享晚年的關鍵在於高儲蓄,在於全社會在很多方面對老年人理財需求的照顧,也在於日本老人相對較輕的財務負擔。

二、新加坡人如何養老?強制儲蓄+延期退休+以房養老

新加坡是亞洲唯一一個儲蓄率比中國還要高的國家,2020年總儲蓄率達到了45.8%,全球第一比,中國還高出 0.1個百分點,與此同時,新加坡政府在國民養老方面做了很好的制度設計,尤其是他們推行的CPF(中央公積金制度)更像是一種強制性的儲蓄制度,是新加坡人能夠體面養老的基礎。

中央公積金(CPF)包括三個戶頭,分別是:普通戶頭(Ordinary Account, OA),特別戶頭(Special Account, SA)和醫療戶頭(Medisave Account)。其中普通戶頭的錢可以用了買房(支付購房款,首付以及月供)、投資、教育,類似於我們的住房公積金,但用途更廣;特別戶頭就是用來養老的,類似於我們的養老金帳戶;醫療戶頭,顧名思義是用於醫療支出,可支付醫院的病床費,門診費,手術費治療費以及某些獲批准的醫院的保健費以及買醫療保險。

普通新加坡人,二十二三歲開始工作,就會被強制繳納公積金,由本人和僱主共同繳納,個人繳納月薪20%,僱主繳納月薪17%,將來65歲退休之後,就可以按月領取退休金,也就是說,不出意外的話,長達40年的職業生涯,總量還是非常可觀的。

特別是新加坡的公積金利息非常高,目前差不多是5%每年,而且公積金是政府擔保的,可以視作無風險,有點類似於我們的國債,相比之下,新幣的銀行定期存款利息一年只有1%多點,所以新加坡人都喜歡往養老金戶頭交錢,為什麼公積金的利息可以這麼高呢?主要是因為新加坡的主權基金,新加坡政府投資公司擁有的2個主權財富基金,都可以進入全球總規模前十,而且長期收益率比較穩定。

即便如此,普通人一個月的退休金也只有5、6百新幣,遠不能滿足退休生活所需,所以很多人即使達到了退休年齡,如果身體條件允許的話,往往還會選擇繼續工作,所以在新加坡經常可以見到七十多歲以上的老人還在工作,因此新加坡人經常說「新加坡不養閒人」就是這個緣故,相比之下,國人其實要幸福很多,60歲(女55歲)就可以退休了。

但是70多歲的人還要工作,還是有點太殘酷了,而且工作的時候不能領取退休金,所以新加坡也在推行「以房養老」,逐步完善養老制度,最近一些年,高齡工作者也在逐步減少。

由此可見,號稱亞洲最富的新加坡人,在養老方面依然有不少問題要解決,政府推行的各項養老制度對個人養老來說非常關鍵。

三、瑞士人如何養老?雄厚的財力+完善的制度+專業養老院

瑞士,號稱養老天堂,對養老的重視堪稱全球第一,為了讓老人們能夠安逸的養老,政府可謂是操碎了心,而瑞士之所以能夠成為人人嚮往的養老聖地,除了瑞士經濟發達、人們收入水平非常高之外,還在於他們建立了非常完善的養老制度,並在此基礎上探索出了非常成熟的養老公寓模式。

瑞士的養老保險制度包括國家基本養老保險、職業養老保險、個人養老保險三個部分。

國家提供的基本養老保險,帶有強制性,旨在保證退休老人的基本生活費用。僱主和個人各自負擔一半,直接從薪水中扣除,與僱主支付的部分,一起存入個人專屬保險基金帳戶,65歲退休(女64歲)之後就可以領取。

職業養老保險,是基本養老保險的補充,完全由企業負責繳納,兩者所提供的養老金總額可達到投保人退休前薪水的60%左右,也就是可以達到60%的替代率,考慮到瑞士的收入水平,這個替代率非常高了。

個人養老保險,種類和花樣繁多,具有很強的商業屬性,個人自願加入、自由選擇,但是政府會有優惠的稅收政策,鼓勵個人購買養老保險。

這三類保險,也被稱為三大支柱,相互之間可以有效補充,基本上可以覆蓋全體國民,完美地解決了養老最大的問題——錢。實際上,世界上很多國家包括中國在內,在制定自身的養老制度的時候,都或多或少地參考了瑞士的經驗。

在瑞士,有各種類型的養老院,其中大部分是公立的,少部分為私立,養老院規模普遍較小,服務人員與入住老人的配比能夠達到驚人的1:1,因此養老院的服務的專業水準都是非常高的,而且比較人性化,瑞士政府對養老院進行資助並嚴格管理,養老院往往還有復合功能,比如與醫生、治療師緊密合作,請他們上門到養老院為老人進行治療,做到醫養結合。

四、中國人如何養老?高儲蓄+家庭養老+社區養老

關於老年人的養老,《中華人民共和國老年人權益保障法》中寫得很清楚,「老年人養老以居家為基礎,家庭成員應當尊重、關心和照料老年人」、「老年人養老主要依靠家庭」,子女必須提供住房,不贍養、不探望老人犯法,國人歷來有「養兒防老」的說法,這樣的法規也有很廣泛的社會基礎,因為中國的父母為了子女可以奉獻出自己的一切,我養你小、你養我老的模式實行了幾千年。然而,隨著社會的發展,這種完全依靠家庭養老的模式已經越來越不符合國情了。

1997年,中國正式確立了以社會統籌和個人帳戶相結合為特徵的混合型養老保險模式,但這種模式只涉及企業職工的養老,對農民、城鎮無業人員都沒有覆蓋,與此同時,機關事業單位退休人員採取的類似領取退休工資的形勢,替代率超級高,甚至退休後收入比在職要高出很多,在基本養老制度方面,弄出如此多元化的結構,顯然還有太多的地方需要改進和完善。

時至今日,14億國人之中,差不多有5000萬人屬於機關事業編制,這部分人在養老錢方面基本不用擔心,差不多有5億人屬於企業職工,這部分的退休金替代料相對偏低,需要通過個人儲蓄加商業保險的方式進行補充完善。去掉3.3億的未成年人+大學生,再去掉2.6億的老年人,而剩下的人群,就是要把他們的養老金帳戶做實,但是難度非常大,因為這部分人群基本都是無固定職業的人群。

因此,總體來說,國人的養老大部分是依靠家庭和個人的財富積累,而隨著制度的不斷完善,當前正處於家庭養老往社會養老方向轉變的過渡時期。

而在具體的養老模式上,養老院、以房養老都有所嘗試,但效果卻難以令人滿意,鮮有典範案例出現,究其原因,或許是國人的生活水平提高的速度過快,為老人提供的公共產品和服務不僅少,而且不夠專業,甚至我們很多公共設施在設計上,都很少考慮到老年人的需求,全社會還沒有形成專業化的為老年人的服務的整體氛圍。

未來,類似於瑞士的養老公寓模式很有可能會在國內流行,也就是社區養老模式。那種統一建設、統一裝修的公寓,專門做適合老年人的設計,且方便子女定期陪同居住,社區配套、公園、娛樂休閒設施、醫療設施、生活額皮套設施等等,同時設有專門的服務樓層,社區的交通便利,如果再能結合以房養老等制度,大部分的城市家庭應該都是可以負擔得起,最關鍵的一點是,按照產業發展的理論,集中養老之後,有利於提供更多的崗位,同時催生出更多特色化的養老服務。

五、做好三點,國人可實現體面養老

在研究了很多國家的養老現狀之後,我們發現國家的經濟水平是養老水平的決定性因素,已開發國家對養老問題的考慮總是更加完善和細緻,邏輯上講,時至今日中國的經濟實力已經非常強大了,但問題在於我們國家發展的太快了,以至於很多細節問題、新問題在制度設計和立法的時候都沒有考慮到,一個簡單的例子,很多國家的退休年齡都在65歲以上,但是國內35歲以後找工作難度很大,這就需要立法保護高齡就業者,再比如,在養兒防老、居家養老意識還沒有轉變的時候,社會上普遍缺乏養老公共產品,政府如何資助、考核和管理養老機構也缺乏很多詳細、有效的規定,類似的問題有很多。

所以,本文只能從「個人」角度來談養老問題。在筆者看來,無論我們的個人條件如何,無論我們的收入水平如何,如果能做好以下三點,未來實現體面養老還是沒有什麼問題的。

首先,培養好下一代是性價比最高的養老方式。

或許,有人覺得這種想法太功利了,父母養育兒女天經地義,應該不講回報,但不可否認的現實是,兒女培養的越出色,越獨立,父母將來的養老助力也就越大,「你養我小,我養你老」是中國社會的基礎,但「我想養你」和「我能養你」、「我能養好你」完全不是一回事,這其中的關鍵就在於父母對子女教育的重視程度不同,我們注意到,有些家庭對子女的教育是非常重視的,會盡最大可能為孩子創造成長的條件,但也有一些家庭,甚至某些地區的父母並不是這樣認為,顯然,兩種不同的教育方式,子女未來的前途會有很大的差別,而從個人的經驗看,對子女的關心很多時候,其實並不是經濟上的成本問題,純粹是父輩的主動性和關注度的問題。